De 3 kredietbureaus, en waarom ze belangrijk voor u zijn

Er zijn drie grote kredietbureaus, en uw kredietscore kan verschillen afhankelijk van welk bureau de gegevens heeft geleverd om die score te maken.

Key takeaways:

- Een kredietbureau is een bedrijf dat gegevens over u verzamelt en hoe u krediet heeft gebruikt.

- Kredietbureaus gebruiken die gegevens om uw kredietrapporten te maken – en uw kredietscores zijn gebaseerd op die rapporten.

- Kredietbureaus verkopen die gegevens ook aan kredietverstrekkers en anderen die uw krediet willen controleren voordat ze zaken met u doen.

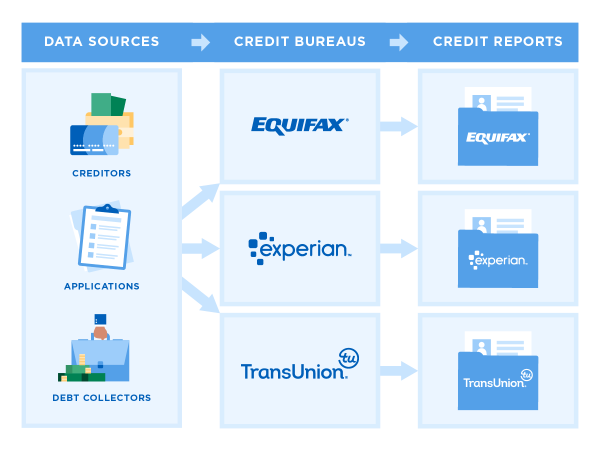

Wat zijn de drie kredietbureaus?

Als u een creditcard of een lening hebt, hebt u waarschijnlijk een kredietdossier bij een, twee of alle drie de grote kredietbureaus: Equifax, Experian en TransUnion. Zij verzamelen en onderhouden gegevens over het kredietgebruik van consumenten.

Zij kunnen zonder uw toestemming informatie over uw consumentenkredietgedrag verzamelen en verkopen. Bedrijven die uw krediet controleren, zoals uitgevers van creditcards en kredietverstrekkers, moeten echter een legitieme reden hebben om uw kredietdossier in te zien, zoals het screenen van kredietaanvragen. In de meeste gevallen moeten ze uw toestemming hebben.

De informatie die kredietbureaus verzamelen, wordt doorgaans gebruikt:

- Om kredietscores te berekenen.

- Om kredietbeslissingen te nemen, zoals of u een creditcard of lening krijgt aangeboden en tegen welke rente.

- In sommige achtergrondcontroles voorafgaand aan tewerkstelling.

- Om leaseaanvragen te beoordelen.

- Bij het vaststellen van sommige verzekeringstarieven.

- Om te beslissen of u een waarborg voor een nutsvoorziening moet betalen.

U hebt het recht uw kredietrapporten in te zien en informatie te betwisten die onjuist is of niet langer mag worden gerapporteerd omdat ze te oud is.

Kijk waar uw krediet staat

Overloop uw gratis kredietrapport en bekijk uw score. Uw informatie wordt wekelijks bijgewerkt, zodat u veranderingen kunt volgen.

Welke gegevens houden de kredietbureaus bij?

Uw kredietrapporten bevatten identificerende informatie, zoals uw naam, geboortedatum, burgerservicenummer en adressen (vroeger en nu).

Ze kunnen ook het volgende bevatten:

- Een lijst van huidige en vroegere kredietrekeningen.

- Betalingsgeschiedenis, zoals of u op tijd hebt betaald.

- Negatieve informatie, zoals gemiste betalingen, incasso’s, faillissementen, terugnemingen en beslagleggingen. Elk type negatieve markering moet na een bepaalde tijd van uw rapport worden verwijderd, meestal na zeven jaar.

- Een overzicht van wie toegang heeft gehad tot uw kredietrapport, bijvoorbeeld wanneer u krediet aanvraagt of wanneer een marketeer u vooraf wil goedkeuren voor een offerte.

” MEER: Bekijk wat andere soorten gegevensrapporten over u laten zien

Waar halen kredietbureaus hun gegevens vandaan?

Kredietverstrekkers rapporteren hoe u met rekeningen omgaat, inclusief betalingsgeschiedenis. Ze zijn niet verplicht dit aan de kredietbureaus door te geven, maar de meeste doen dat wel, omdat gegevens over hoe kredietnemers in het verleden met creditcards en leningen zijn omgegaan, hen helpen bij het nemen van kredietbeslissingen.

Kredietgevers kunnen hun gegevens aan één, twee of alle drie de bureaus doorgeven – dus uw kredietrapport bij elk bureau kan een beetje van de andere verschillen.

Sommige soorten rekeningen komen niet routinematig in uw rapport voor, zoals nutsbedrijven en huur. Maar deze rekeningen kunnen toch op uw rapport terechtkomen als er een betalingsprobleem is dat leidt tot een incasso.

Data komen ook uit openbare registers, zoals:

- Inbeslagnames.

- Aanvragen van faillissement.

- Foreclosures.

Kunnen andere soorten gegevens mijn kredietrapporten helpen?

Als u nieuw bent met krediet, kunt u er baat bij hebben om andere soorten rekeninginformatie aan uw rapporten te laten toevoegen. Opties zijn onder meer:

- Als u een huurder bent, kunt u kijken naar huurrapportage.

- U kunt een van de nieuwere producten gebruiken die sommige gegevens verzamelen van bankrekeningen die u koppelt, zoals Experian Boost en UltraFICO.

Waarom laat mijn rapport geen kredietscore zien?

De wet vereist dat de kredietbureaus u de informatie in uw kredietrapporten laten zien, maar er is geen dergelijke eis voor kredietscores.

Er zijn vele soorten kredietscores, maar de twee belangrijkste zijn FICO en zijn concurrent VantageScore, die gezamenlijk is ontwikkeld door de drie belangrijkste kredietbureaus.

Scores worden gemaakt door de informatie in uw kredietrapporten door een wiskundige formule te halen die is ontworpen om te voorspellen hoe waarschijnlijk u bent om schulden terug te betalen. Omdat de bureaus enigszins verschillende datasets kunnen hebben, kunnen uw scores variëren, afhankelijk van welk scoringsmodel is gebruikt en wiens gegevens zijn gebruikt.

U kunt een gratis kredietscore krijgen van veel websites voor persoonlijke financiën, zoals NerdWallet, banken en creditcardverstrekkers.

Hoe kan ik mijn kredietrapporten controleren?

U kunt AnnualCreditReport.com gebruiken om de gratis rapporten te krijgen waar u recht op heeft van de drie belangrijkste kredietbureaus. Omdat kredietbureaus onafhankelijk van elkaar opereren, kan elk bureau informatie uit verschillende bronnen ontvangen. Het is belangrijk om alle drie de rapporten te controleren.

Het is slim om uw rapporten te lezen om ervoor te zorgen dat uw identificatiegegevens en rekeninginformatie correct zijn, omdat fouten uw kredietscores kunnen verlagen.

U kunt ook een verkorte versie controleren op sommige persoonlijke financiële websites die een gratis kredietrapport aanbieden, zoals NerdWallet. Het kredietrapport van NerdWallet toont TransUnion-gegevens en gaat twee jaar terug; die van alle drie bureaus via AnnualCreditReport.com beslaan doorgaans een langere periode.

Wat als ik een fout op mijn rapport zie?

Als u een fout ziet, kunt u deze betwisten. Dat betekent dat u een formele klacht indient en dat het bureau moet reageren. Elk kredietbureau heeft een iets andere procedure voor het betwisten.

- Hoe betwist u uw Equifax-kredietrapport.

- Hoe betwist u uw Experian-kredietrapport.

- Hoe betwist u uw TransUnion-kredietrapport.

Het is belangrijk om een fout bij alle drie de grote bureaus te herstellen, omdat kredietrapportagebureaus geen informatie delen.

Wat doen kredietbureaus nog meer?

U kunt uw krediet beschermen door elk bureau te vragen uw krediet te bevriezen. Het is gratis om uw krediet te bevriezen (en weer te deblokkeren als u iets wilt aanvragen), en het zal uw score niet schaden.

NerdWallet raadt bevriezing aan om uzelf te beschermen tegen oplichters die rekeningen openen op uw naam en uw krediet ruïneren.