Die 3 Auskunfteien und warum sie für Sie wichtig sind

Es gibt drei große Auskunfteien, und Ihr Kreditscore kann unterschiedlich ausfallen, je nachdem, welche Auskunftei die Daten zur Erstellung dieses Scores geliefert hat.

Die wichtigsten Erkenntnisse:

- Eine Auskunftei ist ein Unternehmen, das Daten über Sie und Ihre Kreditverwendung sammelt.

- Die Kreditbüros verwenden diese Daten, um Ihre Kreditberichte zu erstellen – und Ihre Kreditwürdigkeit basiert auf diesen Berichten.

- Die Kreditbüros verkaufen diese Daten auch an Kreditgeber und andere, die Ihre Kreditwürdigkeit prüfen wollen, bevor sie mit Ihnen Geschäfte machen.

Was sind die drei Kreditbüros?

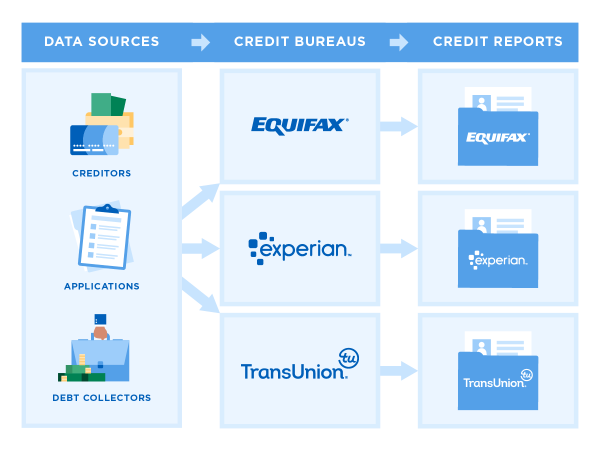

Wenn Sie eine Kreditkarte oder einen Kredit haben, haben Sie wahrscheinlich eine Kreditakte bei einem, zwei oder allen drei großen Kreditbüros: Equifax, Experian und TransUnion. Sie sammeln und verwalten Daten über die Kreditverwendung der Verbraucher.

Sie können Informationen über Ihr Kreditverhalten ohne Ihre Zustimmung sammeln und verkaufen. Unternehmen, die Ihre Kreditwürdigkeit prüfen, wie z. B. Kreditkartenaussteller und Kreditgeber, müssen jedoch einen legitimen Grund haben, Ihre Kreditakte einzusehen, z. B. um Kreditanträge zu prüfen. In den meisten Fällen benötigen sie Ihre Zustimmung.

Die von den Kreditbüros gesammelten Informationen werden in der Regel verwendet:

- Zur Berechnung von Kreditscores.

- Zur Entscheidung über die Kreditvergabe, z. B. ob Ihnen eine Kreditkarte oder ein Kredit zu einem bestimmten Zinssatz angeboten wird.

- Bei einigen Hintergrundüberprüfungen vor der Einstellung.

- Zur Bewertung von Leasinganträgen.

- Bei der Festsetzung einiger Versicherungstarife.

- Um zu entscheiden, ob Sie eine Kaution für ein Versorgungsunternehmen zahlen müssen.

Sie haben das Recht, Ihre Kreditberichte einzusehen und Informationen anzufechten, die ungenau sind oder aufgrund ihres Alters nicht mehr gemeldet werden sollten.

Prüfen Sie Ihren kostenlosen Kreditbericht und sehen Sie Ihren Punktestand. Ihre Daten werden wöchentlich aktualisiert, so dass Sie Änderungen verfolgen können.

Welche Daten werden von den Kreditauskunfteien gespeichert?

Ihre Kreditberichte enthalten identifizierende Informationen, wie Ihren Namen, Ihr Geburtsdatum, Ihre Sozialversicherungsnummer und Ihre Adressen (früher und heute).

Sie können auch Folgendes enthalten:

- Eine Liste aktueller und früherer Kreditkonten.

- Zahlungsverhalten, z. B. ob Sie pünktlich gezahlt haben.

- Negative Informationen, z. B. verpasste Zahlungen, Inkasso, Konkurse, Pfändungen und Zwangsvollstreckungen. Jede Art von Negativmerkmalen muss nach einer bestimmten Zeit, in der Regel nach sieben Jahren, aus Ihrem Bericht entfernt werden.

- Eine Aufzeichnung darüber, wer auf Ihre Kreditauskunft zugegriffen hat, z. B. wenn Sie einen Kredit beantragen oder wenn ein Vermarkter Sie für ein Angebot vorbewilligen möchte.

“ MEHR: Sehen Sie, was andere Arten von Datenberichten über Sie zeigen

Woher bekommen die Kreditbüros ihre Daten?

Die Kreditbüros berichten, wie Sie Konten führen, einschließlich des Zahlungsverhaltens. Sie sind nicht verpflichtet, den Auskunfteien Bericht zu erstatten, aber die meisten tun es, weil die Daten darüber, wie Kreditnehmer in der Vergangenheit mit Kreditkarten und Darlehen umgegangen sind, ihnen helfen, Kreditentscheidungen zu treffen.

Kreditgeber können einem, zwei oder allen drei Auskunfteien Bericht erstatten – daher kann Ihr Kreditbericht bei jeder Auskunftei ein wenig von den anderen abweichen.

Einige Arten von Konten tauchen nicht routinemäßig in Ihrem Bericht auf, z. B. Versorgungs- und Mietkonten. Aber diese Konten können trotzdem in Ihrem Bericht erscheinen, wenn es ein Zahlungsproblem gibt, das zu einem Inkasso führt.

Daten stammen auch aus öffentlichen Aufzeichnungen, wie zum Beispiel:

- Pfändungen.

- Konkursanmeldungen.

- Forderungen.

Können andere Arten von Daten meine Kreditberichte verbessern?

Wenn Sie neu im Kreditgeschäft sind, könnten Sie davon profitieren, dass andere Arten von Kontoinformationen zu Ihren Berichten hinzugefügt werden. Folgende Optionen stehen zur Verfügung:

- Wenn Sie Mieter sind, können Sie sich für eine Mietberichterstattung entscheiden.

- Sie können eines der neueren Produkte nutzen, die Daten von Bankkonten sammeln, die Sie verknüpfen, z. B. Experian Boost und UltraFICO.

Warum wird in meinem Bericht kein Kreditscore angezeigt?

Gesetzlich sind die Auskunfteien zwar verpflichtet, Ihnen die Informationen in Ihren Kreditberichten zugänglich zu machen, aber für Kreditscores gibt es keine solche Vorschrift.

Es gibt viele Arten von Kreditbewertungen, aber die beiden wichtigsten sind FICO und sein Konkurrent VantageScore, der gemeinsam von den drei wichtigsten Kreditbüros entwickelt wurde.

Die Bewertungen werden erstellt, indem die Informationen in Ihren Kreditberichten durch eine mathematische Formel laufen, die vorhersagen soll, wie wahrscheinlich es ist, dass Sie Ihre Schulden zurückzahlen. Da die Auskunfteien über leicht unterschiedliche Datensätze verfügen, können Ihre Werte je nach dem verwendeten Scoring-Modell und den verwendeten Daten variieren.

Sie können einen kostenlosen Kredit-Score von vielen persönlichen Finanz-Websites wie NerdWallet, Banken und Kreditkartenherausgebern erhalten.

Wie kann ich meine Kreditberichte überprüfen?

Sie können AnnualCreditReport.com verwenden, um die kostenlosen Berichte, auf die Sie Anspruch haben, von den drei großen Kreditauskunfteien zu erhalten. Da die Kreditbüros unabhängig voneinander arbeiten, kann jedes von ihnen Informationen aus unterschiedlichen Quellen erhalten. Es ist wichtig, alle drei Berichte zu prüfen.

Es ist klug, Ihre Berichte zu lesen, um sicherzustellen, dass Ihre Identifizierungs- und Kontoinformationen korrekt sind, da Fehler Ihre Kreditwürdigkeit herabsetzen können.

Sie können auch eine gekürzte Version auf einigen persönlichen Finanz-Websites prüfen, die einen kostenlosen Kreditbericht anbieten, wie NerdWallet. Der Kreditbericht von NerdWallet zeigt Daten von TransUnion und reicht zwei Jahre zurück; die Berichte aller drei Auskunfteien über AnnualCreditReport.com decken in der Regel einen längeren Zeitraum ab.

Was, wenn ich einen Fehler in meinem Bericht sehe?

Wenn Sie einen Fehler sehen, können Sie ihn anfechten. Das bedeutet, dass Sie eine förmliche Beschwerde einreichen und das Büro darauf reagieren muss. Jedes Kreditbüro hat ein etwas anderes Verfahren für die Anfechtung.

- Wie Sie Ihre Equifax Kreditauskunft anfechten.

- Wie Sie Ihre Experian Kreditauskunft anfechten.

- Wie Sie Ihre TransUnion Kreditauskunft anfechten.

Es ist wichtig, einen Fehler bei allen drei großen Auskunfteien zu korrigieren, da die Auskunfteien keine Informationen austauschen.

Was machen die Auskunfteien sonst noch?

Sie können Ihre Kreditwürdigkeit schützen, indem Sie jede Auskunftei bitten, Ihren Kredit einzufrieren. Das Einfrieren Ihres Kredits (und das Aufheben des Einfrierens, wenn Sie etwas beantragen wollen) ist kostenlos und schadet Ihrem Score nicht.

NerdWallet empfiehlt das Einfrieren, um sich vor Betrügern zu schützen, die in Ihrem Namen Konten eröffnen und Ihren Kredit ruinieren.