Inspirierter Haushalt

Dieser Beitrag kann Affiliate-Links enthalten. Bitte lesen Sie meine Offenlegung für weitere Informationen.

Ein Budget zu erstellen und sich daran zu halten, kann eine entmutigende Aufgabe sein. Vor allem, wenn man zweiwöchentlich bezahlt wird! Es gibt Hunderte von Tipps, wie man mit einem monatlichen Einkommen haushalten kann, aber was ist, wenn man alle zwei Wochen bezahlt wird? In diesem Fall müssen Sie Ihr Budget nach Gehaltsscheck planen.

Wenn Sie mit einem zweiwöchentlichen Einkommen haushalten müssen und nicht wissen, wo Sie anfangen sollen, dann sind Sie hier genau richtig. Ich habe einfache Schritte festgelegt, die Sie in die richtige Richtung führen. Dies sind genau die Schritte, die ich verwendet habe, um unserer Familie zu helfen, einen Haushalt zu führen, wenn wir zweiwöchentlich bezahlt werden.

Below are the 5 steps to help you budget biweekly:

- List out your bills

- Fill Out A Bill Payment Calendar

- Write Your First Biweekly Budget

- Write Your Second Biweekly Budget

- Track Your Spending

Before we go into depth on each of these steps, let’s cover what being paid biweekly actually looks like.

Jump Ahead To

What is biweekly pay?

There are 52 weeks in a year. If you are paid biweekly you will receive 26 paychecks throughout the course of the year. Most months you will receive two paychecks, but 2 months out of the year you will receive 3 paychecks.

Wondering what you should do with this third paycheck? Don’t worry! We will cover that in this article.

Is biweekly pay the same as getting twice a month?

Biweekly pay isn’t the same as getting paid twice each month. Those who are paid twice each month will only receive 24 paychecks. Sie werden nicht die Möglichkeit haben, die Monate mit dem dritten Gehaltsscheck zu genießen.

Ganz gleich, ob Sie zweiwöchentlich oder zweimal im Monat bezahlt werden, die folgenden Schritte werden Ihnen helfen, ein Budget zu erstellen, an das Sie sich halten können!

Schritt 1: Listen Sie Ihre Rechnungen auf

Schnappen Sie sich ein Blatt Papier und listen Sie alle Ihre Rechnungen, den fälligen Betrag und das Fälligkeitsdatum auf. Um sicherzugehen, dass du keine Rechnungen übersiehst, drucke die Kontoauszüge der letzten 2 Monate aus. Gehen Sie jede Transaktion durch und markieren Sie die Rechnungen, die jeden Monat fällig werden. Fügen Sie diese zu Ihrer Liste der Rechnungen hinzu.

Wenn Sie vergessen, eine monatliche Ausgabe zu Ihrer Liste hinzuzufügen, kann Ihr gesamtes zweiwöchentliches Budget durcheinander gebracht werden. Obwohl kein Budget perfekt sein kann, geben viele Menschen an dieser Stelle ihr Budget auf. Je besser Sie auf Ihr Budget vorbereitet sind, desto eher wird es funktionieren!

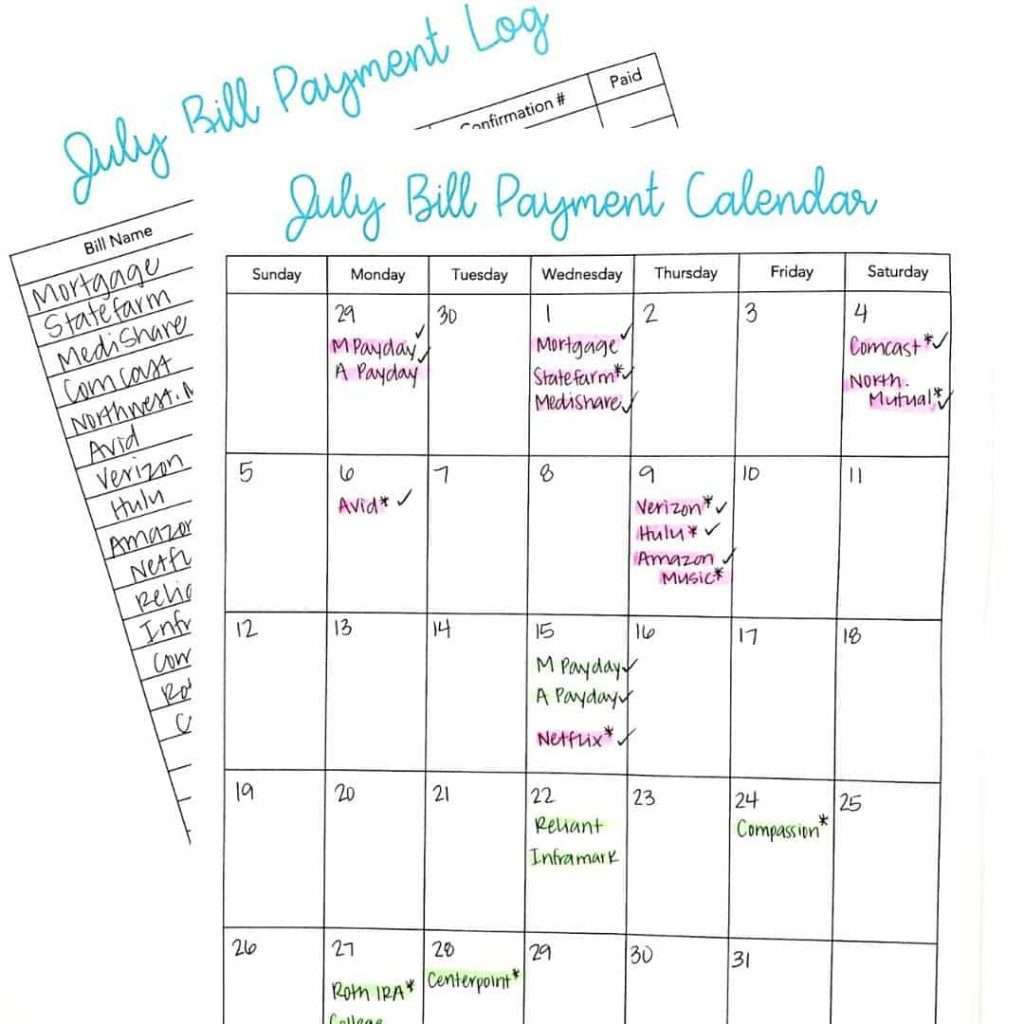

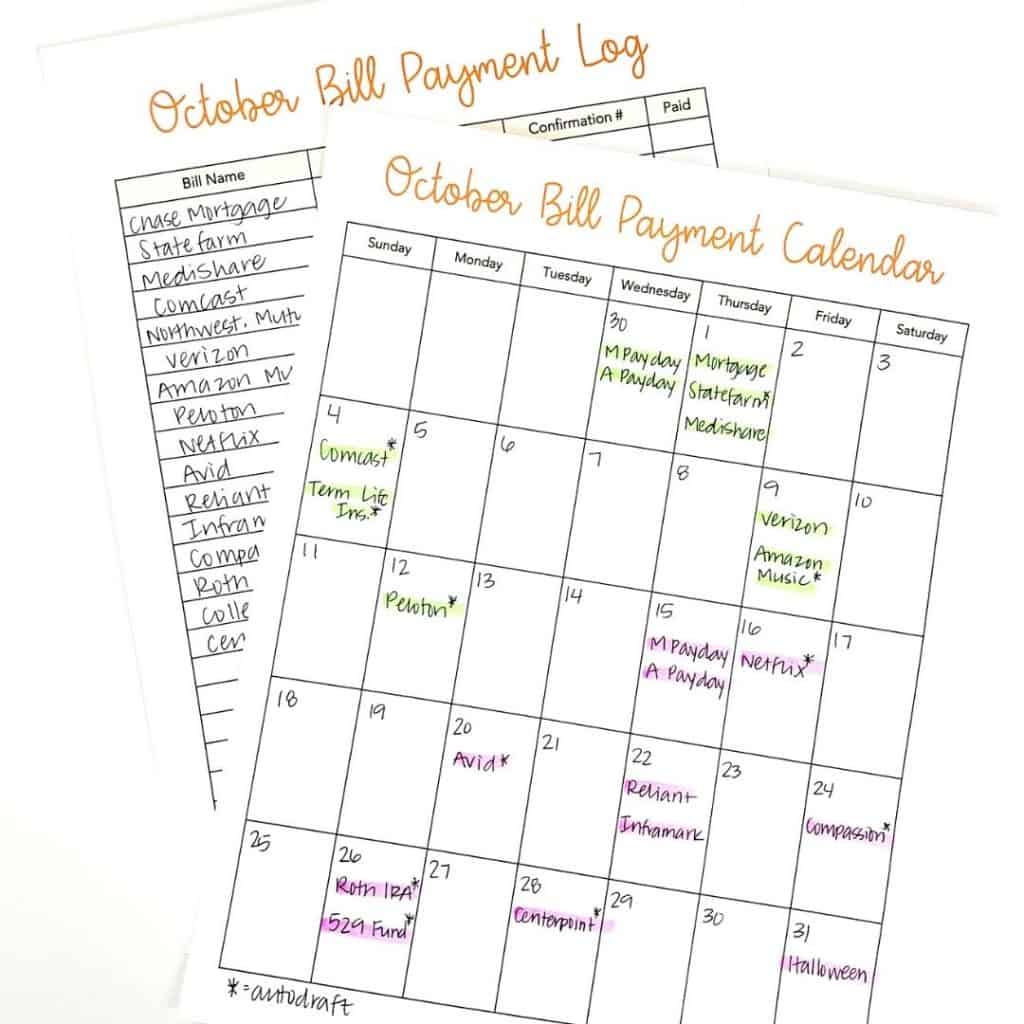

Schritt 2: Erstellen Sie Ihren Rechnungszahlungskalender

Wenn Sie alle Ihre Rechnungen aufgelistet haben, ist es an der Zeit, diese in Ihren Rechnungszahlungskalender einzutragen. Diese Art von Kalender hilft Ihnen, Ihre Rechnungen danach zu ordnen, wann sie bezahlt werden. Wenn Sie ein visueller Mensch sind, ist dies ein Muss!

Ein einfacher Monatskalender reicht aus, oder Sie können diese Seite aus meinem Budget Life Planner verwenden.

Während Sie Ihr zweiwöchentliches Budget schreiben, markieren Sie alle Rechnungen, die von Ihrem ersten Gehaltsscheck bezahlt werden, mit einer Farbe. Markieren Sie dann alle Rechnungen, die aus Ihrem zweiten Gehaltsscheck bezahlt werden, mit einer anderen Farbe.

Rechnungszahlungskalender sind perfekt, um zu verfolgen, wann Sie Rechnungen bezahlt haben. Ich setze immer ein Häkchen neben jede Rechnung, nachdem ich sie bezahlt habe oder nachdem sie automatisch von meinem Konto abgebucht wurde.

Sie können sogar ein Sternchen neben jede Rechnung setzen, die automatisch von Ihrem Konto abgebucht wird. Auf diese Weise wissen Sie, welche Rechnungen automatisch bezahlt werden und für welche Sie selbst verantwortlich sind.

Ein weiterer guter Tipp ist das Hinzufügen von Notizen oder besonderen Terminen zu Ihrem Rechnungszahlungskalender, um Ihnen bei der Einhaltung Ihres Budgets zu helfen. Fügen Sie zum Beispiel Geburtstage oder Feiertage Ihrer Familie in Ihren Rechnungskalender ein.

Bewahren Sie Ihren Rechnungskalender an einem Ort auf, an dem Sie oft darauf zurückgreifen können. Verstecken Sie ihn nicht, denn sonst vergessen Sie vielleicht, im Laufe des Monats darauf zurückzugreifen. Ein Rechnungszahlungskalender ist der perfekte Weg, um Ordnung zu halten und die zweiwöchentliche Haushaltsplanung zu erleichtern!

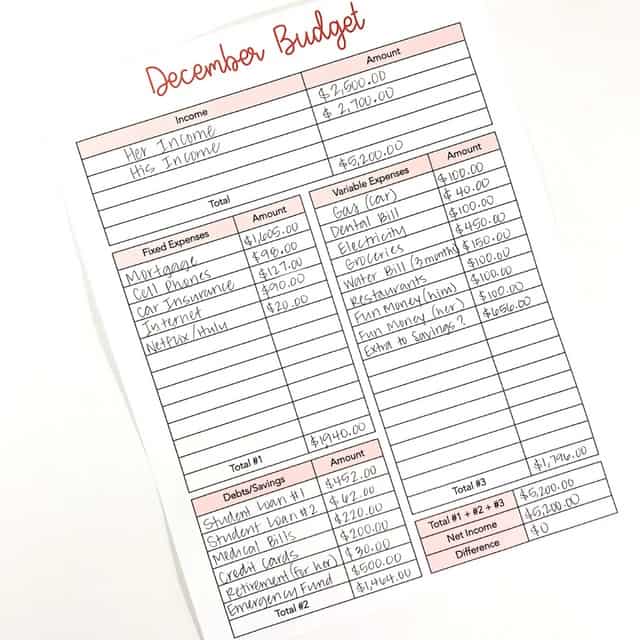

Schritt 3: Schreiben Sie Ihr erstes zweiwöchentliches Budget

Wenn Sie Ihren Rechnungszahlungskalender ausgefüllt haben, wissen Sie, welche Rechnungen mit Ihrem ersten Gehaltsscheck bezahlt werden müssen. Als Nächstes fügen Sie alle zusätzlichen Ausgaben wie Lebensmittel, Benzin und Taschengeld in Ihr Budget ein. Achten Sie darauf, dass Sie alle Ausgaben, die Sie vor Ihrem nächsten Zahltag haben werden, in Ihr Budget einbeziehen.

Indem Sie ein gründliches Budget erstellen, stellen Sie sicher, dass Sie erfolgreich sind!

Wenn Sie etwas Geld übrig haben, können Sie es in Ihre Rücklagen einzahlen oder eine zusätzliche Zahlung auf Ihre Schulden leisten! So erreichen Sie Ihre Ziele in Sachen Sparen und Schuldenfreiheit schneller.

Schritt 4: Schreiben Sie Ihr zweites Zweiwochenbudget

Nachdem Ihr zweiter Scheck auf Ihrem Bankkonto eingegangen ist, können Sie die restlichen Rechnungen für den Monat bezahlen. Außerdem müssen Sie Geld für Lebensmittel, Benzin und andere Ausgaben zurücklegen.

Vergessen Sie nicht, diese 10 Posten einzuplanen, die am häufigsten in Budgets fehlen!

Wenn nach der Berücksichtigung aller Ausgaben noch Geld übrig bleibt, legen Sie es auf das Sparkonto oder auf Schulden.

Schritt 5: Verfolgen Sie Ihre Ausgaben

Wenn Sie Ihr zweiwöchentliches Budget aufgestellt haben, ist es wichtig, Ihre Ausgaben zu verfolgen. Indem Sie Ihre Ausgaben verfolgen, bekommen Sie einen guten Eindruck davon, ob Ihr Budget realistisch ist oder nicht. Es ist nicht ungewöhnlich, dass man ein Budget aufstellt, das man für perfekt hält, nur um dann festzustellen, dass man innerhalb einer Woche vor dem Zahltag das Budget gesprengt hat.

Die Verfolgung der Ausgaben hat viele Vorteile, aber diese 3 Vorteile stechen bei weitem heraus:

- Sie lernen mehr über Ihre Geldgewohnheiten. Wenn du deine Ausgaben verfolgst, erfährst du mehr über dich selbst und sogar über das Ausgabeverhalten deines Partners. Je mehr Einblick du in deine Ausgaben hast, desto einfacher wird es, ein Budget aufzustellen, an das du dich tatsächlich halten kannst.

- Du kannst Wege finden, Geld zu sparen. Wenn du anfängst, deine Ausgaben zu verfolgen, wirst du vielleicht überrascht sein, wie viel Geld du ausgibst! So können Sie Bereiche finden, in denen Sie Ihre Ausgaben kürzen und mehr Geld sparen können. Versuchen Sie, jeden Monat eine neue Ausgabe zu finden, die Sie streichen können.

- Sie werden mehr Kontrolle über Ihr Geld haben. Wenn Sie Ihre Ausgaben im Auge behalten, können Sie Ihrer finanziellen Wahrheit ins Auge sehen. Wenn Sie genau wissen, wohin Ihr Geld fließt, haben Sie mehr Selbstvertrauen und das Gefühl, Ihre Finanzen unter Kontrolle zu haben. Das ist der größte Vorteil, wenn Sie wissen, wohin Ihr Geld fließt.

Tipps und Hacks zur Budgetierung alle zwei Wochen

Ein Budget alle zwei Wochen zu erstellen, mag anfangs schwierig erscheinen, aber mit diesen Tipps wird es einfach!

Sich selbst und die Finanzen organisieren

Ganz gleich, wie Sie Ihr Geld verdienen, wenn Sie sich und Ihre Finanzen organisieren, wird die Haushaltsplanung nicht nur effizienter, sondern macht sogar Spaß!

Wie Sie sich organisieren, hängt ganz von Ihnen ab. Sind Sie eher technisch veranlagt und bevorzugen Tabellenkalkulationen? Perfekt! Verwalten Sie alles in Excel oder sogar in Quicken. Wenn Sie gerne Budgets erstellen und Ihre Finanzen mit Papier und Bleistift verwalten, dann ist ein Budget Binder perfekt für Sie!

Sie können sogar eine Mischung aus beidem haben. Unsere Familie benutzt Quicken, um unsere Ausgaben zu erfassen. Wir haben auch eine Haushaltsmappe, in der wir alle Papiere, Rechnungen und unsere Haushaltskalender aufbewahren.

Wenn Sie Ihre Finanzen organisieren können, werden Sie weniger Stress mit Ihrem Geld haben. Sie werden wissen, dass das Erstellen eines Haushaltsplans oder das Bezahlen von Rechnungen nicht entmutigend sein muss. Wer weiß, vielleicht macht es Ihnen eines Tages sogar Spaß!

Bauen Sie einen Puffer in Ihr Budget ein

Ganz gleich, wie Sie Ihr Budget aufstellen, denken Sie daran, in jeder Gehaltsperiode einen Puffer in Ihr Budget aufzunehmen. Ein Puffer ist einfach ein Betrag, der als Grenze dient, damit Sie nicht zu viel ausgeben. Er deckt zusätzliche Ausgaben ab, die Sie überraschen könnten.

Gleichermaßen kann ein Puffer auch dazu beitragen, Rechnungen abzudecken, die am Ende mehr kosten, als Sie geplant hatten. Zum Beispiel die Stromrechnung, die am Ende 50 Dollar teurer war als erwartet!

Puffer können Ihnen helfen, Ihr Budget einzuhalten. Sie lassen Spielraum für Ihre täglichen Finanzen. Um einen Puffer in Ihr Budget aufzunehmen, schreiben Sie einfach das Wort „Puffer“ als Posten in Ihr Budget. Legen Sie fest, wie viel Geld Sie als Puffer haben wollen, und machen Sie es sich zur Priorität, bei jedem Gehaltsscheck den gleichen Betrag einzuplanen!

Bestimmen Sie einen Tag und eine Uhrzeit für die Arbeit an Ihrem Budget

Das Leben passiert. Und manchmal ist es das Letzte, was man tun möchte, sich alle zwei Wochen hinzusetzen, um einen Haushaltsplan zu überprüfen oder zu schreiben. Ich verstehe das. Es gibt sicher 100 Dinge, die ich lieber täte, als mich mit meinen Finanzen zu beschäftigen.

Aber wenn Sie Ihre finanziellen Ziele erreichen wollen, müssen Sie der Haushaltsplanung und Ihren Finanzen Priorität einräumen.

Selbst wenn Sie nicht wollen.

Die beste Methode, um Ihren Finanzen Priorität einzuräumen, besteht darin, einen Tag und eine Uhrzeit festzulegen, an denen Sie sich mit Ihren Finanzen befassen werden. Betrachten Sie diese Zeit als einen Termin mit sich selbst, der nicht verhandelbar ist.

Wenn Sie krank wären, würden Sie zum Arzt gehen. Wenn du ein Loch hättest, würdest du zum Zahnarzt gehen. Sie würden niemals einen Zahnarzttermin verpassen, wenn Sie Zahnschmerzen haben! Behandeln Sie diese Termine mit sich selbst genauso wichtig wie einen Arztbesuch, den Sie eingeplant haben!

Bei diesen geplanten Budgetgesprächen können Sie:

- pay bills that are coming up

- write a new budget if payday is near

- track any expenses or spending from the last few days

- track how much money you have in savings

- find ways to cut back on your spending so that you can save more money

This small tip can truly change your finances and help you budget better than ever!

View this post on Instagram

Move your due dates around

If you don’t have enough money to cover all your expenses in your biweekly budget, then consider calling your bill companies and moving the due dates of your bills around. This is an incredibly easy task that will help make budgeting easier for you every single month.

For instance, if your cell phone bill is due on the 18th, but you’d rather pay it with your first paycheck, then call the company up and simply request that the date be moved. Die meisten Unternehmen werden bereit sein, mit Ihnen zusammenzuarbeiten, weil sie wissen, dass Sie Ihre Rechnung dann eher pünktlich bezahlen werden.

Fallen, die Sie bei zweiwöchentlicher Bezahlung vermeiden sollten

Es gibt zwei Hauptfallen, in die die Menschen tappen, wenn sie anfangen, an ihrem zweiwöchentlichen Budget zu arbeiten. Im Folgenden gehen wir darauf ein, damit Sie nicht in dieselben Fallen tappen.

Falle Nr. 1: Geben Sie nicht Ihren gesamten dritten Gehaltsscheck aus

Wir werden im Folgenden ausführlich darauf eingehen, was Sie mit Ihrem dritten Gehaltsscheck tun sollten, aber eines sollten Sie wissen: Er hat einen Zweck. Dieser dritte Gehaltsscheck sollte nicht als Bonus oder zusätzliches Taschengeld betrachtet werden. Sie sollten genau überlegen, wie Sie diesen zusätzlichen Gehaltsscheck verwenden, damit Sie Ihre finanziellen Ziele weiter verfolgen können.

Falle Nr. 2: Lassen Sie sich nicht aus der Bahn werfen

Wenn Sie alle zwei Wochen bezahlt werden, müssen Sie oft nachsehen, ob Sie mit Ihrem Budget und der Bezahlung von Rechnungen auf dem richtigen Weg sind. Im Gegensatz zu jemandem, der einmal im Monat bezahlt wird, müssen Sie wahrscheinlich mehrmals im Monat Rechnungen bezahlen.

Lassen Sie sich bei der Bezahlung von Rechnungen nicht aus der Bahn werfen. Behalten Sie Ihren Zahlungskalender im Blick, damit Sie keine Rechnungen übersehen. Das Letzte, was Sie wollen, sind Säumnisgebühren!

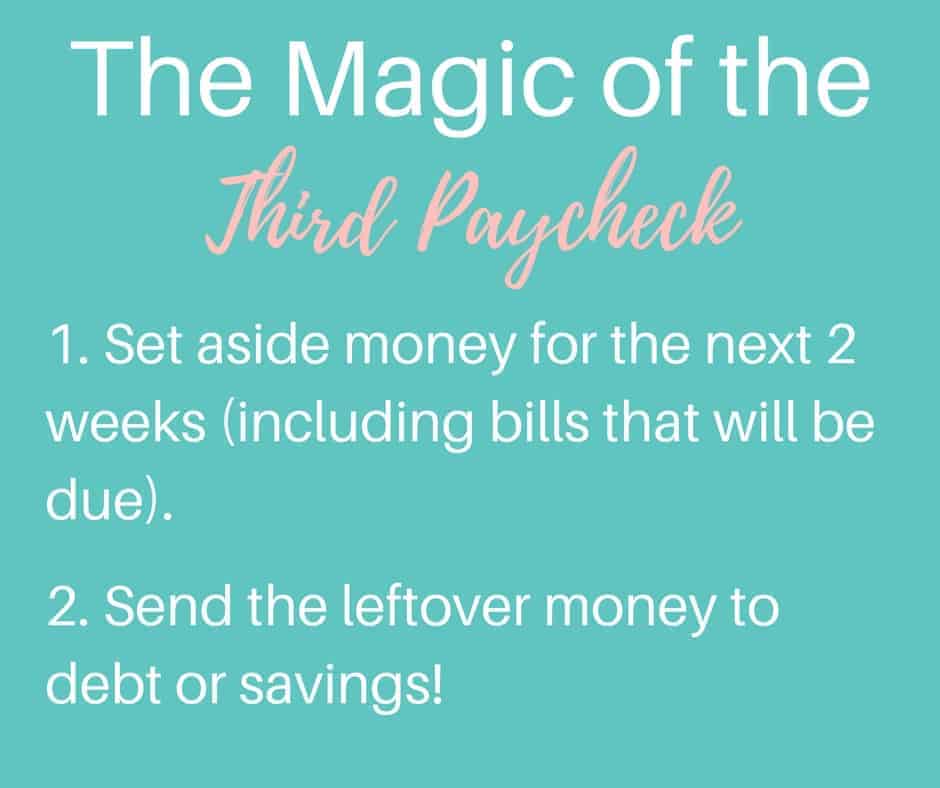

Was tun mit dem dritten Gehaltsscheck

Zwei Mal im Jahr werden sich die Wolken teilen, der Himmel wird auf Sie herabscheinen, und Sie werden diesen glorreichen dritten Gehaltsscheck erhalten! Dann fühlt sich die Welt in Ordnung an, und der Geizhals in Ihnen wird sich am liebsten gleich in die Einrichtungsabteilung von Target begeben. Aber lassen Sie mich Sie ermutigen, das „zusätzliche Geld“ woanders hinzuschicken.

Zunächst müssen Sie das Geld beiseite legen, das Sie in den nächsten 2 Wochen brauchen werden. Dazu gehören alle Rechnungen, die anfallen könnten, und die täglichen Ausgaben. Lassen Sie keine Ausgabe außer Acht.

Nehmen Sie dann Ihr gesamtes übrig gebliebenes Geld und werfen Sie es auf Ihr Schuldenschneeball- oder Sparkonto. Wenn Sie versuchen, für einen Urlaub zu sparen, ist dies eine gute Gelegenheit, mehr Geld auf dieses Ziel zu verwenden. Und wenn Sie Geld auf dem Sparkonto zurückgelegt haben, müssen Sie Ihre Urlaubskosten nicht über die Kreditkarte abrechnen.

Sie können dieses Geld auch verwenden, um einen großen Puffer auf Ihrem Girokonto anzulegen. Der dritte Gehaltsscheck ist ein wunderbares Instrument, aber er sollte auch als solches genutzt werden.

Das Fazit

Ein Budget zu erstellen ist wie jede andere Aufgabe. Übung macht den Meister! Je öfter Sie einen zweiwöchentlichen Haushaltsplan erstellen, desto leichter wird es. Geben Sie sich Zeit, und ich verspreche Ihnen, dass Sie im Handumdrehen ein Haushaltsprofi sein werden!

Suchen Sie nach Antworten auf Ihre Fragen zur Haushaltsplanung? Oder vielleicht brauchen Sie ein wenig Motivation, um Ihre Finanzen in den Griff zu bekommen. Melden Sie sich für meinen KOSTENLOSEN E-Mail-Kurs „Grundlagen der Haushaltsführung“ an. In diesem kostenlosen Kurs werden Sie lernen:

- the 20 items missing from your budget

- 8 items to remove from your budget

- how to use cash envelopes to control your spending

- how to pay off debt fast

The course also comes with free printables to make your life easier! Sign up below.