Interest Calculator

Our Interest Calculator can help determine the interest payments and final balances on not only fixed principal amounts, but also additional periodic contributions. There are also optional factors available for consideration such as tax on interest income and inflation. To understand and compare the different ways in which interest can be compounded, please visit our Compound Interest Calculator instead.

Results

Breakdown

|

Investitionsrechner | Durchschnittsrenditerechner | ROI-Rechner

Zinsen sind das Entgelt, das der Kreditnehmer dem Kreditgeber für die Nutzung des Geldes in Prozent zahlt, oder einen Betrag. Das Konzept der Zinsen ist das Rückgrat der meisten Finanzinstrumente in der Welt. Zinsen werden zwar erwirtschaftet, unterscheiden sich aber insofern von Gewinnen, als sie der Kreditgeber erhält und nicht der Eigentümer eines Vermögenswerts oder einer Anlage, obwohl Zinsen auch Teil des Gewinns einer Anlage sein können.

Es gibt zwei verschiedene Methoden der Zinsbildung, die in einfache Zinsen und Zinseszinsen unterteilt werden.

Einfache Zinsen

Im Folgenden wird ein grundlegendes Beispiel für die Funktionsweise von Zinsen gegeben. Derek möchte sich von der Bank 100 Dollar (gewöhnlich Kapital genannt) für ein Jahr leihen. Die Bank will dafür 10% Zinsen. Um die Zinsen zu berechnen:

$100 × 10% = $10

Diese Zinsen werden zum Kapital addiert, und die Summe wird zu Dereks geforderter Rückzahlung an die Bank.

$100 + $10 = $110

Derek schuldet der Bank ein Jahr später $110, $100 für das Kapital und $10 als Zinsen.

Angenommen, Derek wollte sich $100 für zwei Jahre statt für ein Jahr leihen, und die Bank berechnet die Zinsen jährlich. Der Zinssatz würde ihm einfach zweimal berechnet, einmal am Ende jedes Jahres.

$100 + $10(Jahr 1) + $10(Jahr 2) = $120

Derek schuldet der Bank zwei Jahre später $120, $100 für das Kapital und $20 als Zinsen.

Die Formel zur Berechnung einfacher Zinsen lautet:

Zinsen = (Kapital) × (Zinssatz) × (Laufzeit)

Wenn es um kompliziertere Häufigkeiten der Zinsanwendung geht, wie z. B. monatlich oder täglich, wird die Formel verwendet:

Zinsen = (Kapital) × (Zinssatz) × (Laufzeit) / (Häufigkeit)

Doch einfache Zinsen werden in der realen Welt nur sehr selten verwendet. Selbst wenn man im Alltag von „Zinsen“ spricht, sind damit in der Regel Zinseszinsen gemeint.

Zinseszinseszinsen

Zinseszinseszinseszinsen erfordern mehr als eine Periode. Gehen wir also zurück zum Beispiel von Derek, der sich von der Bank 100 Dollar für zwei Jahre zu einem Zinssatz von 10 % leiht. Für das erste Jahr berechnen wir die Zinsen wie üblich.

$100 × 10% = $10

Diese Zinsen werden zum Kapital addiert, und die Summe wird zu Dereks erforderlicher Rückzahlung an die Bank für diesen Zeitraum.

$100 + $10 = $110

Allerdings endet das Jahr, und es beginnt eine neue Periode. Für die Zinseszinsrechnung wird nicht der ursprüngliche Betrag, sondern das Kapital + die seitdem aufgelaufenen Zinsen verwendet. In Dereks Fall:

$110 × 10 % = $11

Dereks Zinsbelastung am Ende von Jahr 2 beträgt $11. Dieser Betrag wird zu dem addiert, was nach Jahr 1 geschuldet wird:

$110 + $11 = $121

Wenn das Darlehen ausläuft, kassiert die Bank $121 von Derek statt $120, wenn es mit einfachen Zinsen berechnet würde. Das liegt daran, dass auch Zinsen auf Zinsen erwirtschaftet werden.

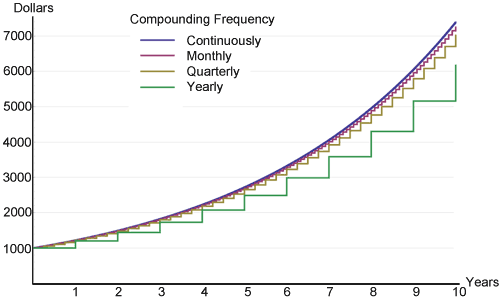

Je häufiger die Zinsen innerhalb eines Zeitraums aufgezinst werden, desto höher ist der Zinsertrag auf ein ursprüngliches Kapital. Das folgende Diagramm aus Wikipedia zeigt, dass eine Investition von 1.000 Dollar bei verschiedenen Zinseszinsfrequenzen 20 % Zinsen bringt.

Zu Beginn gibt es kaum Unterschiede zwischen den Frequenzen, aber mit der Zeit beginnen sie langsam auseinanderzugehen. Das ist die Kraft des Zinseszinses, über die jeder gerne spricht, veranschaulicht in einer übersichtlichen Grafik. Der kontinuierliche Zinseszins hat immer die höchste Rendite, da er die mathematische Grenze der Häufigkeit der Zinseszinsen, die innerhalb eines bestimmten Zeitraums auftreten können, ausnutzt.

Die Regel von 72

Wer den Zinseszins im Kopf berechnen will, für den ist die Regel von 72 sehr nützlich. Nicht für exakte Berechnungen, wie sie von Finanzrechnern vorgegeben werden, sondern um Ideen für ungefähre Zahlen zu bekommen. Sie besagt, dass man, um die Anzahl der Jahre (n) zu ermitteln, die erforderlich sind, um einen bestimmten Geldbetrag mit einem beliebigen Zinssatz zu verdoppeln, einfach 72 durch denselben Zinssatz dividiert.

Beispiel: Wie lange würde es dauern, 1.000 $ mit einem Zinssatz von 8 % zu verdoppeln?

n = 72/8 = 9

Es dauert 9 Jahre, bis aus 1.000 $ bei 8 % Zinsen 2.000 $ werden. Diese Formel funktioniert am besten für Zinssätze zwischen 6 und 10 %, sollte aber auch für Zinssätze unter 20 % recht gut funktionieren.

Fester vs. variabler Zinssatz

Der Zinssatz eines Kredits oder Sparguthabens kann „fest“ oder „variabel“ sein. Variabel verzinste Kredite oder Sparguthaben basieren in der Regel auf einem Referenzzinssatz, z. B. dem Leitzins der US-Notenbank (Fed) oder dem LIBOR (London Interbank Offered Rate). Normalerweise ist der Kreditzins etwas höher und der Sparzins etwas niedriger als der Referenzzinssatz. Die Differenz fließt in den Gewinn der Bank. Sowohl der Fed-Satz als auch der LIBOR sind kurzfristige Interbankenzinssätze, aber der Fed-Satz ist das Hauptinstrument, mit dem die Federal Reserve die Geldmenge in der US-Wirtschaft beeinflusst. Der LIBOR ist ein kommerzieller Zinssatz, der aus den vorherrschenden Zinssätzen zwischen Institutionen mit hoher Kreditwürdigkeit berechnet wird. Unser Zinsrechner befasst sich nur mit festen Zinssätzen.

Beiträge

Eine wichtige Unterscheidung bei den Beiträgen ist, ob sie am Anfang oder am Ende von Zinseszinsperioden anfallen. Regelmäßige Zahlungen, die am Ende erfolgen, haben eine Zinsperiode weniger pro Beitrag.

Steuersatz

Einige Formen von Zinserträgen sind steuerpflichtig, darunter Anleihen, Sparguthaben und Einlagenzertifikate (CDs). In den Vereinigten Staaten werden Unternehmensanleihen fast immer besteuert. Bestimmte Arten werden voll besteuert, während andere nur teilweise besteuert werden. So werden zum Beispiel Zinsen aus US-Staatsanleihen zwar auf Bundesebene besteuert, sind aber auf bundesstaatlicher und lokaler Ebene steuerfrei. Steuern können sehr große Auswirkungen auf den Endsaldo haben. Wenn Derek beispielsweise 20 Jahre lang 100 $ zu 6 % spart, erhält er:

$100 × (1 + 6 %)20 = $320,71

Dies ist steuerfrei. Wenn Derek jedoch einen Grenzsteuersatz von 25 % hat, erhält er am Ende nur 239,78 $, weil der Steuersatz von 25 % für jede Zinseszinsperiode gilt.

Inflationsrate

Inflation ist definiert als ein Anstieg des allgemeinen Preisniveaus, bei dem ein fester Geldbetrag relativ weniger wert ist. Die durchschnittliche Inflationsrate in den Vereinigten Staaten lag in den letzten 100 Jahren bei etwa 3 %. Zum Vergleich: Die durchschnittliche jährliche Rendite des S&P 500 (Standard & Poor’s) Index in den Vereinigten Staaten beträgt etwa 10 %. Ausführlichere Informationen zur Inflation finden Sie in unserem Inflationsrechner.

Lassen Sie die Inflationsrate bei 0, um schnelle, allgemeine Ergebnisse zu erhalten. Für echte und genaue Zahlen ist es jedoch möglich, Zahlen einzugeben, um die Inflation zu berücksichtigen.

Die Kombination von Steuern und Inflation macht es schwer, den realen Wert des Geldes zu steigern. In den Vereinigten Staaten beispielsweise hat die Mittelschicht einen Grenzsteuersatz von 25 % und die durchschnittliche Inflationsrate beträgt 3 %. Um den Wert des Geldes zu erhalten, muss ein stabiler Zinssatz oder eine Investitionsrendite von 4 % oder mehr erwirtschaftet werden, und das ist nicht leicht zu erreichen.