Wie die 3 Jahresabschlüsse miteinander verbunden sind

Wie die 3 Jahresabschlüsse miteinander verbunden sind?

Die 3 Jahresabschlüsse sind alle miteinander verbunden und voneinander abhängig. In der FinanzmodellierungWas ist FinanzmodellierungDie Finanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens zu prognostizieren. Ein Überblick darüber, was Finanzmodellierung ist und wie & man ein Modell erstellt, besteht Ihre erste Aufgabe darin, alle drei Abschlüsse in Excel miteinander zu verknüpfen, daher ist es wichtig zu verstehen, wie sie miteinander verbunden sind. Dies ist auch eine häufige Frage bei Vorstellungsgesprächen im Investmentbanking, im FP&A und im Equity Research. CFI’s kostenlose Leitfäden für VorstellungsgesprächeInterviewsBestehen Sie bei Ihrem nächsten Vorstellungsgespräch! Informieren Sie sich über CFI’s Leitfäden für Vorstellungsgespräche mit den häufigsten Fragen und den besten Antworten für jede Stelle im Finanzbereich. Fragen und Antworten zu Vorstellungsgesprächen in den Bereichen Finanzen, Rechnungswesen, Investment Banking, Equity Research, Commercial Banking, FP&A und mehr! Kostenlose Leitfäden und Übungen für ein erfolgreiches Vorstellungsgespräch, um mehr zu erfahren.

In diesem Tutorial werden wir Ihnen Schritt für Schritt alles erklären, wobei wir davon ausgehen, dass Sie bereits über ein grundlegendes Verständnis der Rechnungslegungsgrundlagen verfügen und wissen, wie man Jahresabschlüsse liest.

Wollen Sie eine Live-Demonstration sehen? Sehen Sie sich das kostenlose CFI-Webinar zur Verknüpfung der 3 Jahresabschlüsse in Excel anCFI-Webinar – Verknüpfung der 3 JahresabschlüsseDieses vierteljährliche CFI-Webinar bietet eine Live-Demonstration zur Verknüpfung der 3 Jahresabschlüsse in Excel. Lernen Sie die Formeln und die korrekte Verknüpfung.

Rechnungslegungsgrundsätze

Die Gewinn- und Verlustrechnung wird nicht auf Cash-Basis erstellt – das bedeutet, dass Rechnungslegungsgrundsätze wie Umsatzrealisierung, Matching und Periodenabgrenzung dazu führen können, dass sich die Gewinn- und Verlustrechnung stark von der Kapitalflussrechnung des Unternehmens unterscheidet. Würde ein Unternehmen seine Gewinn- und Verlustrechnung vollständig auf Kassenbasis erstellen (d.h.,

Es ist die Erstellung der Bilanz durch die Rechnungslegungsgrundsätze, die zum Entstehen der Kapitalflussrechnung führt.

Net Income & Retained Earnings

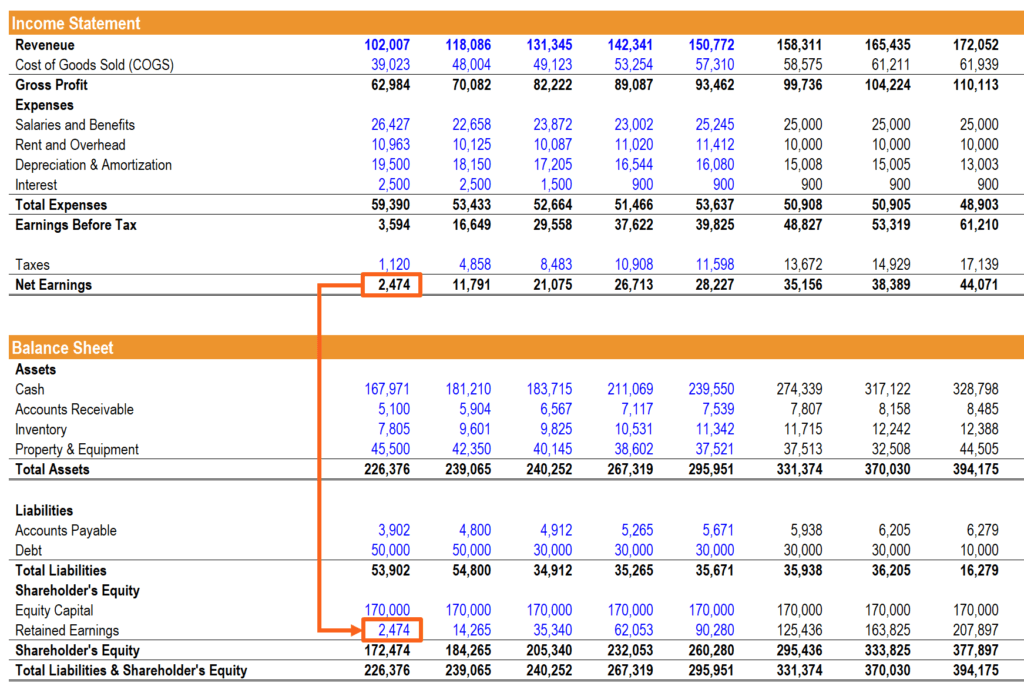

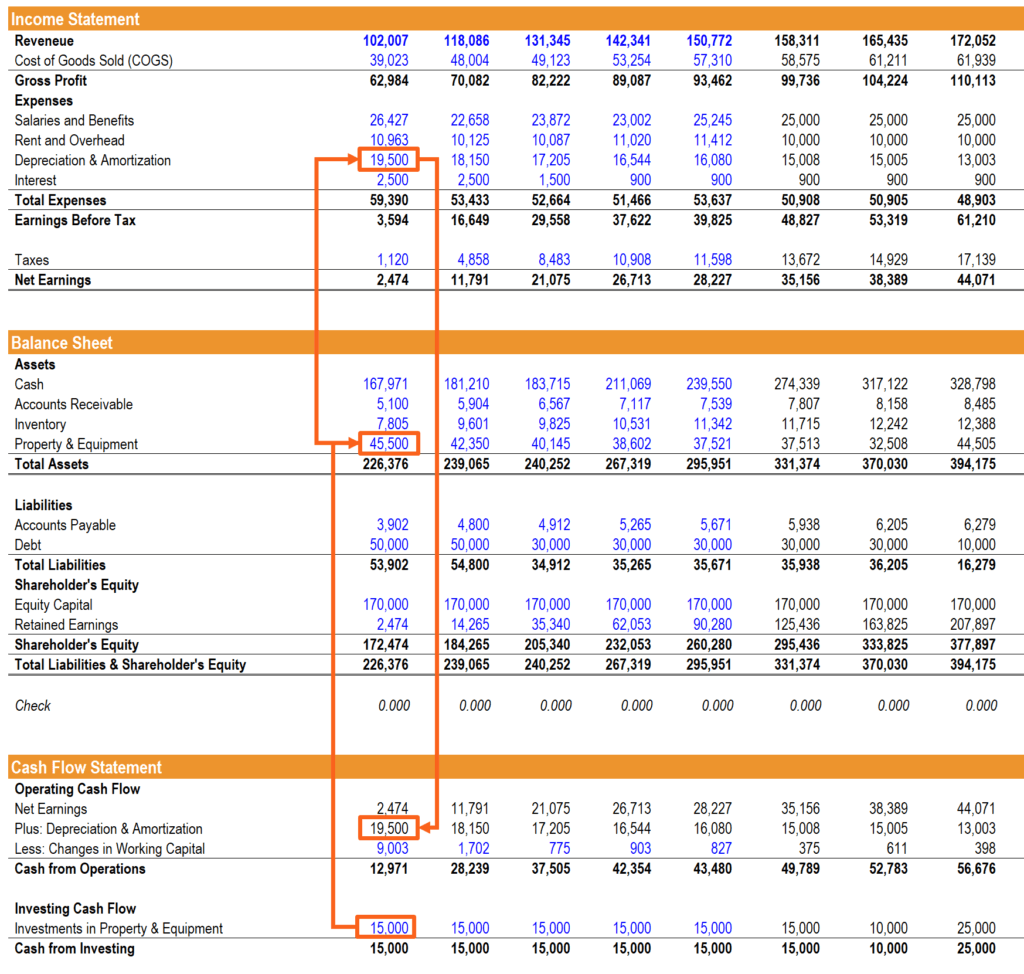

Net IncomeNet Income ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, sondern in allen drei Kernabschlüssen. Während es in der Gewinn- und Verlustrechnung von unten nach oben ermittelt wird, ist es mit der Bilanz und der Kapitalflussrechnung verknüpft. In der Bilanz fließt er in die Gewinnrücklagen ein, und in der Kapitalflussrechnung ist er der Ausgangspunkt für den Abschnitt Cashflow aus der Geschäftstätigkeit.

PP&E, Abschreibungen und Investitionen

AbschreibungenAbschreibungsaufwandWenn ein langfristiger Vermögensgegenstand angeschafft wird, sollte er aktiviert werden, anstatt in der Rechnungsperiode, in der er angeschafft wird, als Aufwand verbucht zu werden. Sie und andere aktivierte Aufwendungen in der Gewinn- und Verlustrechnung müssen zum Nettogewinn hinzugerechnet werden, um den Cashflow aus der Geschäftstätigkeit zu berechnen. Die Abschreibungen fließen aus der Bilanz aus SachanlagenP&E (Sachanlagen)PP&E (Sachanlagen) ist eines der wichtigsten langfristigen Vermögenswerte in der Bilanz. PP&E wird durch Investitionen (PP&E) in der Gewinn- und Verlustrechnung als Aufwand belastet und geht dann in die Kapitalflussrechnung ein.

Für diesen Abschnitt der Verknüpfung der 3 Bilanzen ist es wichtig, einen separaten Abschreibungsplan zu erstellenAbschreibungsplanEin Abschreibungsplan wird in der Finanzmodellierung benötigt, um die drei Bilanzen (GuV, Bilanz, Cashflow) in Excel zu verknüpfen.

Investitionsausgaben fließen in der Bilanz in das Konto PP&E und in der Kapitalflussrechnung in den Cashflow aus Investitionen.

Working Capital

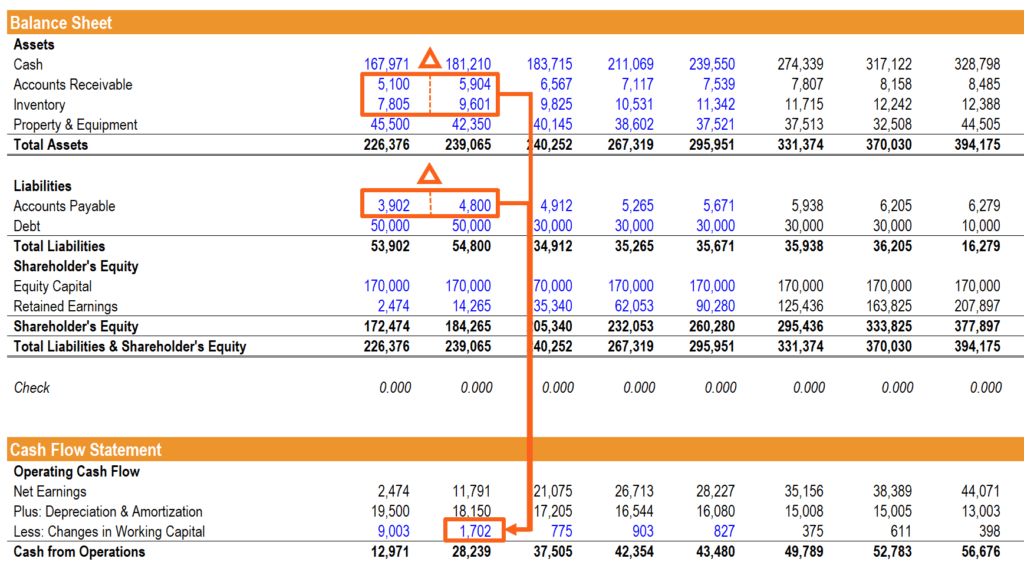

Modellierung des NettoumlaufvermögensNet Working CapitalNet Working Capital (NWC) ist die Differenz zwischen dem Umlaufvermögen (abzüglich der liquiden Mittel) und den kurzfristigen Verbindlichkeiten (abzüglich der Schulden) in der Bilanz eines Unternehmens. Es ist ein Maß für die Liquidität eines Unternehmens und seine Fähigkeit, kurzfristige Verpflichtungen zu erfüllen und den Geschäftsbetrieb zu finanzieren. Die ideale Position ist zu kann manchmal verwirrend sein. Die Veränderungen des Umlaufvermögens und der kurzfristigen Verbindlichkeiten in der Bilanz stehen im Zusammenhang mit den Erträgen und Aufwendungen in der Gewinn- und Verlustrechnung, müssen aber in der Kapitalflussrechnung angepasst werden, um den tatsächlichen Betrag der vom Unternehmen eingenommenen oder ausgegebenen Barmittel widerzuspiegeln. Zu diesem Zweck erstellen wir einen separaten Abschnitt, in dem die Veränderungen des Nettoumlaufvermögens berechnet werden.

Finanzierung

Dies kann ein schwieriger Teil der Verknüpfung der drei Aufstellungen sein und erfordert einige zusätzliche Tabellen. Finanzierungsereignisse wie die Ausgabe von Schuldtiteln wirken sich auf alle drei Aufstellungen wie folgt aus: Der Zinsaufwand erscheint in der Gewinn- und Verlustrechnung, der geschuldete Kapitalbetrag in der Bilanz, und die Veränderung des geschuldeten Kapitalbetrags spiegelt sich im Abschnitt „Cashflow aus Finanzierung“ der Kapitalflussrechnung wider.

In diesem Abschnitt ist es oft notwendig, einen Schuldenplan zu modellieren.

Ein Schuldenplan stellt alle Schulden eines Unternehmens in einem Plan auf der Grundlage ihrer Fälligkeit und ihres Zinssatzes dar. In der Finanzmodellierung fließen die Zinsaufwendungen, um die notwendigen Details einzubauen.

Kassenbestand

Dies ist der letzte Schritt bei der Verknüpfung der drei Finanzberichte. Sobald alle oben genannten Posten ordnungsgemäß miteinander verknüpft sind, wird die Summe der Zahlungsmittel aus der Geschäftstätigkeit, der Zahlungsmittel aus der Investitionstätigkeit und der Zahlungsmittel aus der Finanzierungstätigkeit zum Barmittelbestand am Ende der vorherigen Periode addiert, und das Ergebnis wird zum Barmittelbestand am Ende der aktuellen Periode in der Bilanz.

Dies ist der Moment der Wahrheit, in dem Sie feststellen, ob Ihre Bilanz ausgeglichen ist oder nicht!

Wie Sie die Frage in einem Vorstellungsgespräch beantworten

Wenn Sie eine Frage für ein Vorstellungsgespräch bekommenInterviewsBestehen Sie bei Ihrem nächsten Gespräch! Informieren Sie sich über den CFI-Interview-Leitfaden mit den häufigsten Fragen und den besten Antworten für jede Stelle im Finanzwesen. Fragen und Antworten für Vorstellungsgespräche in den Bereichen Finanzen, Rechnungswesen, Investment Banking, Equity Research, Commercial Banking, FP&A und mehr! Kostenlose Leitfäden und Übungen für ein erfolgreiches Vorstellungsgespräch mit Fragen wie „Wie sind die 3 Finanzberichte miteinander verbunden?“

In einem Vorstellungsgespräch sollten Sie nicht so sehr ins Detail gehen, sondern nur die wichtigsten Punkte ansprechen, nämlich:

- Nettoeinkommen aus der Gewinn- und Verlustrechnung fließt in die Bilanz und die Kapitalflussrechnung

- Abschreibungen werden wieder hinzugerechnet und Investitionen werden in der Kapitalflussrechnung abgezogen, was die PP&E in der Bilanz bestimmt

- Finanzierungsaktivitäten wirken sich hauptsächlich auf die Bilanz und den Cashflow aus, mit Ausnahme der Zinsen, die in der Gewinn- und Verlustrechnung ausgewiesen werden

- Die Summe aus dem Kassenbestand am Ende der letzten Periode und dem Kassenbestand aus der laufenden Geschäftstätigkeit, der Investitionstätigkeit und der Finanzierungstätigkeit ergibt den Kassenbestand am Ende der Bilanz

Wenn Sie ein videobasiertes Beispiel sehen möchten, sehen Sie sich das CFI-Webinar über die Verknüpfung der 3 Abschlüsse anCFI-Webinar – Verknüpfung der 3 AbschlüsseDieses vierteljährlich stattfindende Webinar des CFI bietet eine Live-Demonstration, wie die 3 Abschlüsse in Excel verknüpft werden. Lernen Sie die Formeln und die korrekte Verknüpfungsprozedur.

Verknüpfung von Finanzberichten für die Finanzmodellierung

Wenn Sie ein Finanzmodell in Excel erstellen, ist es wichtig, dass Sie die drei Berichte schnell miteinander verknüpfen können. Dazu sind einige grundlegende Schritte zu befolgen:

- Geben Sie mindestens drei Jahre historischer Finanzinformationen für die drei Abschlüsse ein.

- Berechnen Sie die Einflussfaktoren/Kennzahlen des Unternehmens für den historischen Zeitraum.

- Geben Sie Annahmen darüber ein, wie die Einflussfaktoren in der Zukunft aussehen werden.

- Erstellen und verknüpfen Sie die Abschlüsse nach den oben beschriebenen Grundsätzen.

Das Modell ist im Wesentlichen invertiert, wobei die historische Periode für die Aussagen und Berechnungen für die Einflussfaktoren hart kodiert ist, und dann die Prognose für die Einflussfaktoren und Berechnungen für die Finanzausweise hart kodiert ist.

Sehen Sie sich die CFI-Schritt-für-Schritt-Kurse an, um zu lernen, wie man Finanzmodelle in Excel erstellt.

Video der Verknüpfung der 3 Abschlüsse

Schauen Sie sich die Live-Video-Demonstration des CFI zur Verknüpfung der Abschlüsse in Excel an.

Weitere Finanzressourcen

Wir hoffen, dass dies ein hilfreicher Leitfaden für die Verknüpfung der 3 Abschlüsse war. Um mehr zu erfahren, sehen Sie sich bitte diese relevanten CFI-Ressourcen an:

- Free Cash FlowCash FlowCash Flow (CF) ist die Zunahme oder Abnahme des Geldbetrags, über den ein Unternehmen, eine Institution oder eine Person verfügt. Im Finanzwesen wird der Begriff verwendet, um die Menge an Bargeld (Währung) zu beschreiben, die in einem bestimmten Zeitraum erzeugt oder verbraucht wird. Es gibt viele Arten von CF

- EBITDAEBITDAEBITDA oder Earnings Before Interest, Tax, Depreciation, Amortization (Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisation) ist der Gewinn eines Unternehmens, bevor diese Nettoabzüge vorgenommen werden. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, weil es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele

- SchuldenplanSchuldenplanEin Schuldenplan stellt alle Schulden eines Unternehmens in einem Plan auf der Grundlage ihrer Fälligkeit und ihres Zinssatzes dar. In der Finanzmodellierung fließt der Zinsaufwand

- Kompletter Leitfaden für die FinanzmodellierungKostenloser Leitfaden für die FinanzmodellierungDieser Leitfaden für die Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Einflussfaktoren, Prognosen, Verknüpfung der drei Aufstellungen, DCF-Analyse und mehr

- Modell mit drei AufstellungenModell mit drei AufstellungenEin Modell mit drei Aufstellungen verbindet die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung zu einem dynamisch verbundenen Finanzmodell. Beispiele, Leitfaden

- DCF-Modell-LeitfadenDCF-Modell-Schulung Kostenloser LeitfadenEin DCF-Modell ist eine bestimmte Art von Finanzmodell, das zur Bewertung eines Unternehmens verwendet wird. Das Modell ist einfach eine Prognose des unverschuldeten freien Cashflows eines Unternehmens

- Typen von FinanzmodellenTypen von FinanzmodellenZu den gängigsten Arten von Finanzmodellen gehören: 3 statement model, DCF model, M&A model, LBO model, budget model. Discover the top 10 types