Interest Calculator

Our Interest Calculator can help determine the interest payments and final balances on not only fixed principal amounts, but also additional periodic contributions. There are also optional factors available for consideration such as tax on interest income and inflation. To understand and compare the different ways in which interest can be compounded, please visit our Compound Interest Calculator instead.

Results

Breakdown

|

Calculadora de inversiones relacionadas |Calculadora de rentabilidad media |Calculadora de ROI

El interés es la compensación que paga el prestatario al prestamista por el uso del dinero en forma de porcentaje, o una cantidad. El concepto de interés es la columna vertebral detrás de la mayoría de los instrumentos financieros en el mundo. Mientras que el interés se gana, es diferente de la ganancia en el sentido de que es recibido por un prestamista en contraposición al propietario de un activo o inversión, aunque el interés puede ser parte de la ganancia en una inversión.

Hay dos métodos distintos de acumulación de intereses, clasificados en interés simple o interés compuesto.

Interés simple

El siguiente es un ejemplo básico de cómo funciona el interés. Derek quiere pedir prestado al banco 100 dólares (normalmente llamado capital) durante un año. El banco quiere un 10% de interés por ello. Para calcular el interés:

100$ × 10% = 10$

Este interés se añade al principal, y la suma se convierte en la devolución requerida por Derek al banco.

100$ + 10$ = 110$

Derek debe al banco 110$ al cabo de un año, 100$ por el principal y 10$ como interés.

Supongamos que Derek quisiera pedir prestados 100$ durante dos años en lugar de uno, y el banco calcula el interés anualmente. Simplemente se le cobraría el tipo de interés dos veces, una al final de cada año.

100$ + 10$(año 1) + 10$(año 2) = 120$

Derek debe al banco 120$ dos años después, 100$ por el principal y 20$ como intereses.

La fórmula para calcular el interés simple es:

interés = (capital) × (tipo de interés) × (plazo)

Cuando se trata de frecuencias más complicadas de aplicar el interés, como la mensual o la diaria, se utiliza la fórmula:

interés = (capital) × (tipo de interés) × (plazo) / (frecuencia)

Sin embargo, el interés simple se utiliza muy poco en el mundo real. Incluso cuando la gente utiliza la palabra cotidiana «interés», suele referirse a un interés que se compone.

Interés compuesto

El interés compuesto requiere más de un período, así que volvamos al ejemplo de Derek pidiendo prestados 100 dólares al banco durante dos años a un tipo de interés del 10%. Para el primer año, calculamos los intereses como de costumbre.

100$ × 10% = 10$

Este interés se añade al principal, y la suma se convierte en el reembolso requerido por Derek al banco para ese tiempo presente.

100$ + 10$ = 110$

Sin embargo, el año termina y llega otro periodo. Para el interés compuesto, en lugar de la cantidad original, se utiliza el principal + los intereses acumulados desde entonces. En el caso de Derek:

110$ × 10% = 11$

La carga de intereses de Derek al final del año 2 es de 11$. Esto se suma a lo que se debe después del año 1:

110$ + 11$ = 121$

Cuando termina el préstamo, el banco cobra 121$ de Derek en lugar de 120$ si se calculara utilizando el interés simple en su lugar. Esto se debe a que el interés también se gana sobre el interés.

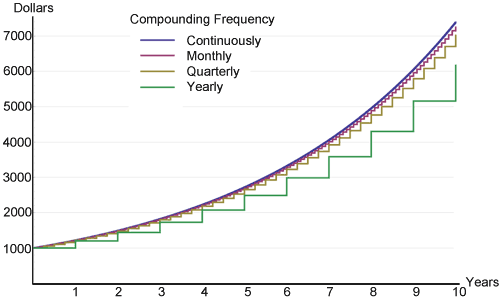

Cuanto más frecuentemente se componga el interés dentro de un período de tiempo, mayor será el interés que se gane sobre un capital original. El siguiente es un gráfico de Wikipedia que muestra precisamente eso, una inversión de 1.000 dólares a varias frecuencias de capitalización ganando un 20% de interés.

Hay poca diferencia durante el principio entre todas las frecuencias, pero con el tiempo empiezan a divergir lentamente. Este es el poder del interés compuesto del que a todo el mundo le gusta hablar, ilustrado en un gráfico conciso. El compuesto continuo siempre tendrá el mayor rendimiento, debido a su uso del límite matemático de la frecuencia de la capitalización que puede ocurrir dentro de un período de tiempo especificado.

La regla del 72

Cualquiera que quiera calcular el interés compuesto en su cabeza puede encontrar la regla del 72 muy útil. No para hacer cálculos exactos como los que dan las calculadoras financieras, sino para tener ideas de cifras aproximadas. Establece que para encontrar el número de años (n) necesarios para duplicar una determinada cantidad de dinero con un tipo de interés cualquiera, basta con dividir 72 entre ese mismo tipo.

Ejemplo: ¿Cuánto tiempo se necesitaría para duplicar 1.000 dólares con un tipo de interés del 8%?

n = 72/8 = 9

Se necesitarán 9 años para que los 1.000 dólares se conviertan en 2.000 dólares con un interés del 8%. Esta fórmula funciona mejor para tipos de interés entre el 6 y el 10%, pero también debería funcionar razonablemente bien para cualquier cosa por debajo del 20%.

Tipo de interés fijo vs. flotante

El tipo de interés de un préstamo o ahorro puede ser «fijo» o «flotante». Los préstamos o ahorros a tipo variable se basan normalmente en algún tipo de referencia, como el tipo de los fondos de la Reserva Federal de Estados Unidos (Fed) o el LIBOR (London Interbank Offered Rate). Normalmente, el tipo del préstamo es un poco más alto y el del ahorro es un poco más bajo que el tipo de referencia. La diferencia va a parar al beneficio del banco. Tanto el tipo de la Fed como el LIBOR son tipos de interés interbancarios a corto plazo, pero el tipo de la Fed es la principal herramienta que utiliza la Reserva Federal para influir en la oferta de dinero en la economía estadounidense. El LIBOR es un tipo comercial calculado a partir de los tipos de interés vigentes entre instituciones de gran solvencia. Nuestra calculadora de intereses se ocupa únicamente de los tipos de interés fijos.

Aportaciones

Una distinción importante que hay que hacer respecto a las aportaciones es si se producen al principio o al final de los periodos de capitalización. Los pagos periódicos que se producen al final tienen un período de interés menos en total por contribución.

Tasa de impuestos

Algunas formas de ingresos por intereses están sujetas a impuestos, incluidos los bonos, los ahorros y los certificados de depósitos (CD). En Estados Unidos, los bonos corporativos están casi siempre sujetos a impuestos. Algunos tipos están totalmente gravados mientras que otros lo están parcialmente; por ejemplo, mientras que los intereses obtenidos de los bonos del tesoro federal de EE.UU. pueden estar gravados a nivel federal, están exentos a nivel estatal y local. Los impuestos pueden tener un impacto muy grande en el balance final. Por ejemplo, si Derek ahorra 100 dólares al 6% durante 20 años, obtendrá:

100 dólares × (1 + 6%)20 = 320,71 dólares

Esto está libre de impuestos. Sin embargo, si Derek tiene un tipo impositivo marginal del 25%, terminará con 239,78 dólares sólo porque el tipo impositivo del 25% se aplica a cada periodo de capitalización.

Tasa de inflación

La inflación se define como un aumento del nivel general de precios, en el que una cantidad fija de dinero se pagará relativamente menos. La tasa de inflación media en Estados Unidos en los últimos 100 años ha rondado el 3%. Como herramienta de comparación, la tasa media de rentabilidad anual del índice S&P 500 (Standard & Poor’s) en Estados Unidos es de alrededor del 10%. Consulte nuestra Calculadora de Inflación para obtener información más detallada sobre la inflación.

Deje la tasa de inflación en 0 para obtener resultados rápidos y generalizados. Pero para obtener números reales y precisos, es posible introducir cifras para tener en cuenta la inflación.

La combinación de impuestos e inflación dificulta el crecimiento del valor real del dinero. Por ejemplo, en Estados Unidos, la clase media tiene un tipo impositivo marginal del 25% y la tasa de inflación media es del 3%. Para mantener el valor del dinero, es necesario obtener un tipo de interés estable o una tasa de rendimiento de la inversión del 4% o superior, y esto no es fácil de conseguir.