Los 3 burós de crédito y por qué son importantes para usted

Hay tres burós de crédito principales, y su puntaje crediticio puede ser diferente dependiendo de cuál haya proporcionado los datos para crear ese puntaje.

Los puntos clave a tener en cuenta:

- Un buró de crédito es una empresa que recopila datos sobre usted y sobre cómo ha utilizado el crédito.

- Las oficinas de crédito utilizan esos datos para crear sus informes de crédito – y sus puntuaciones de crédito se basan en esos informes.

- Las oficinas de crédito también venden esos datos a los prestamistas y a otras personas que quieren comprobar su crédito antes de hacer negocios con usted.

- Para calcular las puntuaciones de crédito.

- Para tomar decisiones de préstamo, como por ejemplo, para ofrecerle una tarjeta de crédito o un préstamo y a qué tipo de interés.

- En algunas comprobaciones de antecedentes previos al empleo.

- Para evaluar las solicitudes de arrendamiento.

- Para establecer algunas tarifas de seguros.

- Para decidir si debe pagar un depósito de servicios públicos.

- Una lista de cuentas de crédito actuales y pasadas.

- Historial de pagos, como por ejemplo si ha pagado a tiempo.

- Información negativa, como impagos, cobros, quiebras, embargos y ejecuciones hipotecarias. Cada tipo de marca negativa debe desaparecer de su informe después de un tiempo determinado, normalmente siete años.

- Un registro de quién ha accedido a su informe de crédito, por ejemplo, cuando solicita un crédito o cuando un comercializador quiere preaprobarle una oferta.

- Reposeciones.

- Las declaraciones de quiebra.

- Ejecuciones hipotecarias.

- Si usted es un inquilino, puede buscar en los informes de alquiler.

- Puede utilizar uno de los productos más nuevos que reúnen algunos datos de las cuentas bancarias que usted vincula, como Experian Boost y UltraFICO.

- Cómo disputar su informe de crédito Equifax.

- Cómo disputar su informe de crédito Experian.

- Cómo disputar su informe de crédito TransUnion.

¿Cuáles son las tres oficinas de crédito?

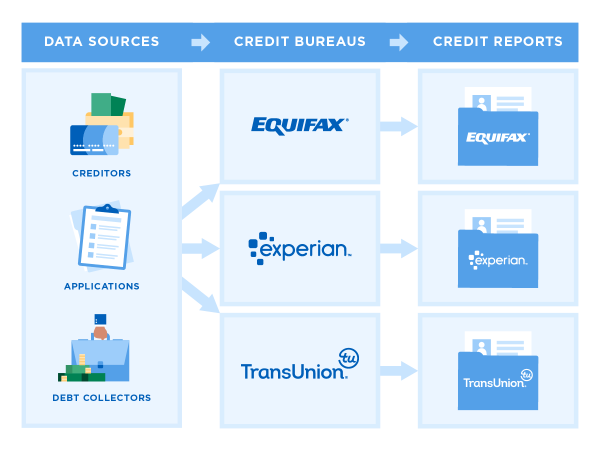

Si tiene una tarjeta de crédito o un préstamo, probablemente tenga un archivo de crédito con una, dos o las tres principales oficinas de crédito: Equifax, Experian y TransUnion. Recogen y mantienen datos sobre el uso del crédito de los consumidores.

Pueden recoger y vender información sobre su comportamiento crediticio como consumidor sin su consentimiento. Sin embargo, las empresas que comprueban su crédito, como los emisores de tarjetas de crédito y los prestamistas, deben tener una razón legítima para mirar su archivo de crédito, como la selección de solicitudes de crédito. En la mayoría de los casos, deben contar con su permiso.

La información que recopilan las agencias de crédito se suele utilizar:

Tiene derecho a ver sus informes de crédito y a disputar la información que sea inexacta o que ya no deba ser reportada debido a su antigüedad.

Conozca la situación de su crédito

Compruebe su informe de crédito gratuito y vea su puntuación. Su información se actualiza semanalmente para que pueda hacer un seguimiento de los cambios.

¿Qué datos mantienen las agencias de crédito?

Sus informes de crédito incluirán información de identificación, como su nombre, fecha de nacimiento, número de la Seguridad Social y direcciones (anteriores y actuales).

También pueden contener:

» MÁS: Vea qué otros tipos de informes de datos muestran sobre usted

¿De dónde obtienen los datos las agencias de crédito?

Las agencias de crédito informan sobre cómo manejan las cuentas, incluyendo el historial de pagos. No están obligados a informar a las agencias de crédito, pero la mayoría lo hace porque los datos sobre cómo los prestatarios han manejado las tarjetas de crédito y los préstamos en el pasado les ayuda a tomar decisiones de préstamo.

Los acreedores pueden informar a una, dos o las tres agencias – por lo que su informe de crédito en cada oficina puede variar un poco de los otros.

Algunos tipos de cuentas no aparecen rutinariamente en su informe, como los servicios públicos y el alquiler. Pero esas cuentas todavía pueden terminar en su informe si hay un problema de pago que conduce a una colección de la deuda.

Los datos también provienen de los registros públicos, tales como:

¿Pueden otros tipos de datos ayudar a mis informes de crédito?

Si usted es nuevo en el crédito, podría beneficiarse de obtener otros tipos de información de cuentas añadidas a sus informes. Las opciones incluyen:

¿Por qué mi informe no muestra una puntuación de crédito?

Si bien la ley requiere que las agencias de crédito le permitan ver la información en sus informes de crédito, no existe tal requisito para las puntuaciones de crédito.

Hay muchos tipos de puntuaciones de crédito, pero las dos principales son FICO y su competidor VantageScore, que fue desarrollado conjuntamente por las tres principales agencias de crédito.

Las puntuaciones se crean pasando la información de sus informes de crédito por una fórmula matemática diseñada para predecir la probabilidad de que pague la deuda. Debido a que las agencias pueden tener conjuntos de datos ligeramente diferentes, sus puntuaciones pueden variar en función del modelo de puntuación que se haya utilizado y de los datos que se hayan utilizado.

Puede obtener una puntuación de crédito gratuita en muchos sitios web de finanzas personales, como NerdWallet, bancos y emisores de tarjetas de crédito.

¿Cómo puedo consultar mis informes de crédito?

Puede utilizar AnnualCreditReport.com para obtener los informes gratuitos a los que tiene derecho de las tres principales agencias de crédito. Dado que las agencias de crédito operan de forma independiente, cada una puede recibir información de un conjunto diferente de fuentes. Es importante comprobar los tres informes.

Es inteligente leer sus informes para asegurarse de que su información de identificación y la información de la cuenta son correctas, ya que los errores pueden reducir su puntuación de crédito.

También puede comprobar una versión abreviada en algunos sitios web de finanzas personales que ofrecen un informe de crédito gratuito, como NerdWallet. El informe de crédito de NerdWallet muestra datos de TransUnion y se remonta a dos años atrás; los de las tres agencias a través de AnnualCreditReport.com suelen cubrir un período más largo.

¿Qué pasa si veo un error en mi informe?

Si ve un error, puede disputarlo. Eso significa que usted presenta una queja formal y la oficina debe responder. Cada oficina de crédito tiene un procedimiento ligeramente diferente para disputar.

Es importante arreglar un error con las tres agencias principales, porque las agencias de informes de crédito no comparten información.

¿Qué más hacen las agencias de crédito?

Puede proteger su crédito pidiendo a cada oficina que congele su crédito. Es gratis congelar tu crédito (y descongelarlo cuando quieras solicitar algo), y no dañará tu puntuación.

NerdWallet recomienda congelar para protegerte de los estafadores que abren cuentas a tu nombre y arruinan tu crédito.