Comment les 3 états financiers sont liés

Comment les 3 états financiers sont liés?

Les 3 états financiers sont tous liés et dépendent les uns des autres. Dans la modélisation financièreQu’est-ce que la modélisation financièreLa modélisation financière est réalisée sous Excel pour prévoir les performances financières d’une entreprise. Vue d’ensemble de ce qu’est la modélisation financière, comment & pourquoi construire un modèle., votre premier travail consiste à relier les trois états financiers entre eux dans Excel, il est donc essentiel de comprendre comment ils sont connectés. C’est également une question courante pour les entretiens de banque d’investissement, les entretiens FP&A et les entretiens de recherche sur les actions. Consultez les guides d’entretien gratuits de CFIInterviewsPréparez votre prochain entretien ! Consultez les guides d’entretien de CFI avec les questions les plus courantes et les meilleures réponses pour tout poste en finance d’entreprise. Questions et réponses d’entretien pour la finance, la comptabilité, la banque d’investissement, la recherche d’actions, la banque commerciale, la FP&A, et plus encore ! Guides gratuits et entraînement pour réussir votre entretien pour en savoir plus.

Dans ce tutoriel, nous allons le décomposer pour vous étape par étape, bien que nous supposions que vous avez déjà une compréhension de base des fondamentaux de la comptabilité et que vous savez comment lire des états financiers.

Vous voulez voir une démonstration en direct ? Regardez le webinaire gratuit de CFI sur la façon de relier les 3 états financiers dans Excel WebinarCFI – Relier les 3 états financiersCe webinaire trimestriel de CFI offre une démonstration en direct de la façon de relier les 3 états financiers dans Excel. Découvrez les formules et la procédure de liaison appropriée.

Principes comptables

Le compte de résultat n’est pas préparé sur la base de la trésorerie – ce qui signifie que les principes comptables tels que la reconnaissance des revenus, l’appariement et les charges à payer peuvent rendre le compte de résultat très différent du tableau des flux de trésorerie de l’entreprise. Si une entreprise préparait son compte de résultat entièrement sur la base de la comptabilité de caisse (c’est-à-dire, pas de comptes débiteurs, rien de capitalisé, etc.), elle n’aurait pas de bilan autre que les capitaux propres et la trésorerie.

C’est la création du bilan par le biais des principes comptables qui entraîne la montée en puissance du tableau des flux de trésorerie.

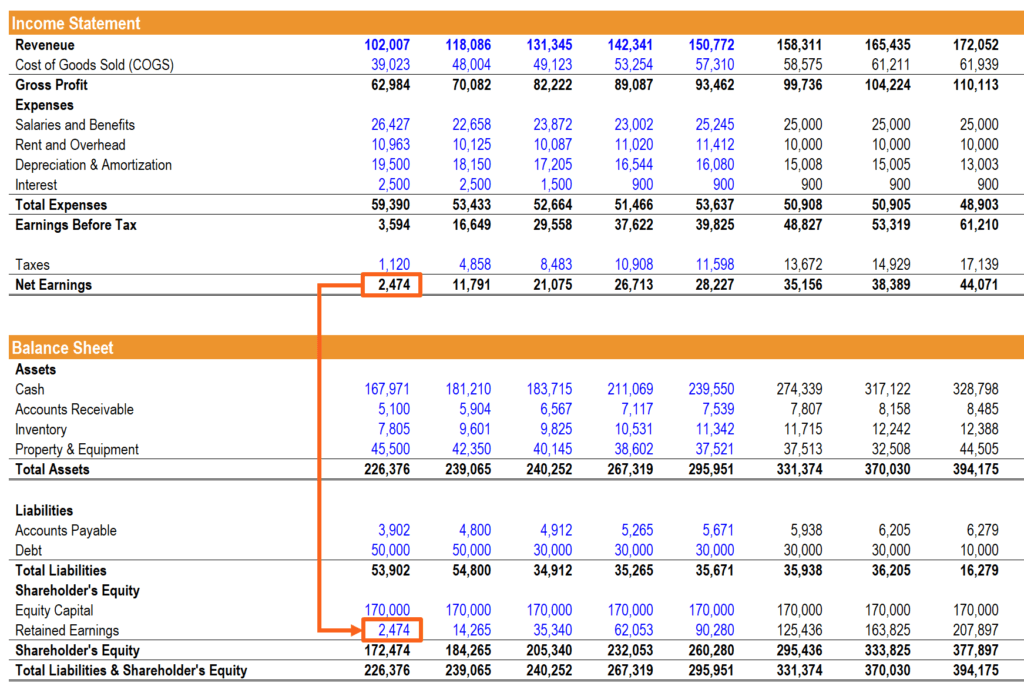

Revenu net & Bénéfices non répartis

Revenu netRevenu netLe revenu net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers de base. Bien qu’il soit obtenu par le bas du compte de résultat, il est lié au bilan et au tableau des flux de trésorerie. Au bilan, il alimente les bénéfices non répartis et au tableau des flux de trésorerie, il est le point de départ de la section de la trésorerie d’exploitation.

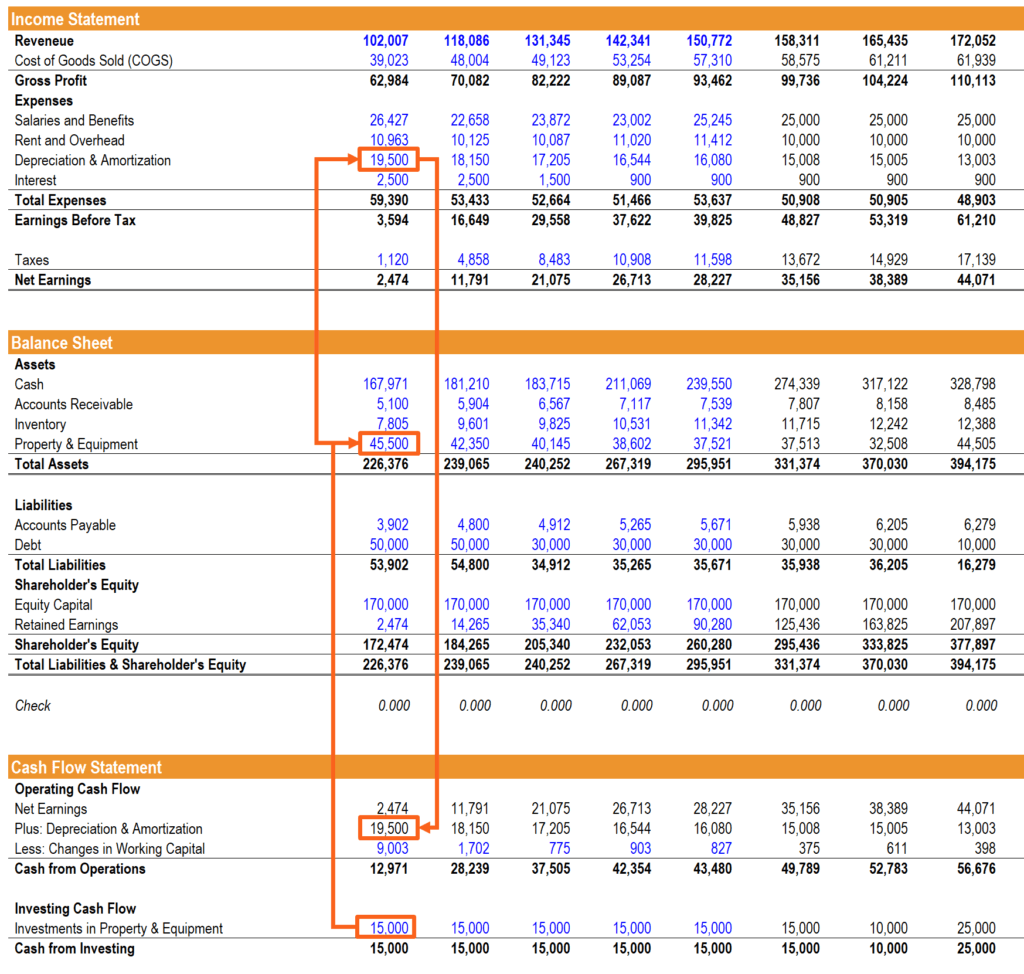

PP&E, amortissement et Capex

AmortissementDépense d’amortissementLorsqu’un actif à long terme est acheté, il doit être capitalisé au lieu d’être passé en charge dans la période comptable où il est acheté. Il est et les autres charges capitalisées du compte de résultat doivent être rajoutés au résultat net pour calculer le flux de trésorerie d’exploitation. Les amortissements sortent du bilan à partir des immobilisations corporellesPP&E (Property, Plant and Equipment)PP&E (Property, Plant, and Equipment) est l’un des principaux actifs non courants que l’on trouve au bilan. Le PP&E est impacté par les Capex, (PP&E) sur le compte de résultat en tant que charge, puis est réintégré dans le tableau des flux de trésorerie.

Pour cette section de liaison des 3 états financiers, il est important de construire un tableau d’amortissement distinctTableau d’amortissementUn tableau d’amortissement est nécessaire dans la modélisation financière pour relier les trois états financiers (résultat, bilan, flux de trésorerie) dans Excel.

Les dépenses d’investissement s’ajoutent au compte PP&E du bilan et passent par les liquidités provenant des investissements dans le tableau des flux de trésorerie.

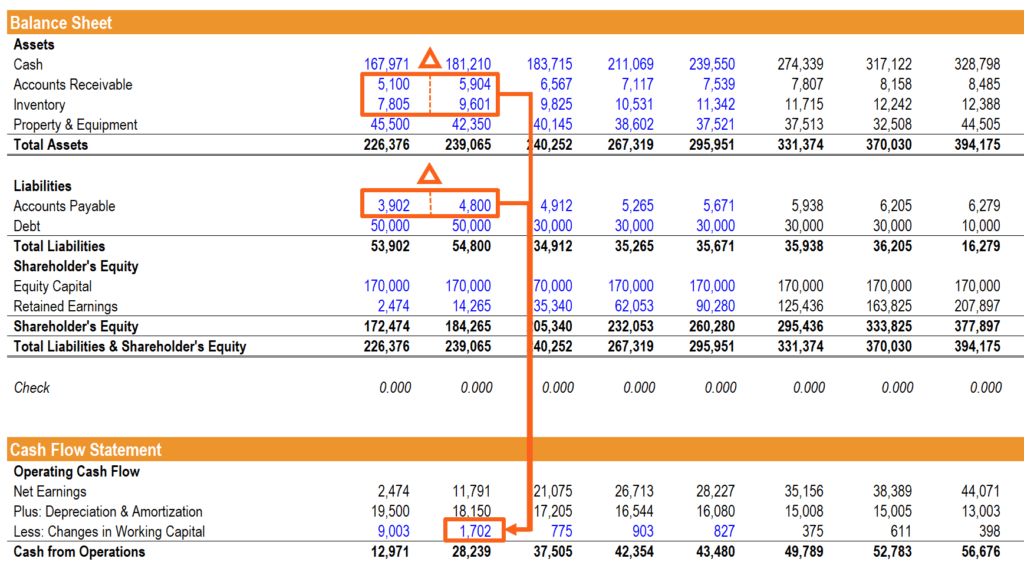

Capacité de travail

Modélisation du fonds de roulement netLe fonds de roulement net (FRN) est la différence entre l’actif à court terme (net de la trésorerie) et le passif à court terme (net de la dette) d’une entreprise sur son bilan. Il s’agit d’une mesure de la liquidité d’une entreprise et de sa capacité à faire face à ses obligations à court terme et à financer ses activités. La position idéale est de peut parfois prêter à confusion. Les variations de l’actif et du passif à court terme du bilan sont liées aux produits et aux charges du compte de résultat, mais doivent être ajustées dans le tableau des flux de trésorerie pour refléter le montant réel des liquidités reçues ou dépensées par l’entreprise. Pour ce faire, nous créons une section distincte qui calcule les variations du fonds de roulement net.

Financement

Cela peut être une partie délicate du lien entre les trois états et nécessite quelques annexes supplémentaires. Les événements de financement tels que l’émission d’une dette affectent les trois états de la manière suivante : les charges d’intérêts apparaissent dans le compte de résultat, le montant principal de la dette due se trouve dans le bilan et la variation du montant principal dû se reflète dans la section des liquidités provenant du financement du tableau des flux de trésorerie.

Dans cette section, il est souvent nécessaire de modéliser un échéancier de la detteÉchéancier de la detteUn échéancier de la dette présente toutes les dettes d’une entreprise dans un calendrier basé sur leur échéance et leur taux d’intérêt. Dans la modélisation financière, les flux de charges d’intérêt pour construire dans le détail nécessaire qui est requis.

Balance de trésorerie

C’est la dernière étape dans la liaison des 3 états financiers. Une fois que tous les éléments ci-dessus sont reliés correctement, la somme de la trésorerie d’exploitation, de la trésorerie d’investissement et de la trésorerie de financement est ajoutée au solde de trésorerie de clôture de la période précédente, et le résultat devient le solde de trésorerie de clôture de la période en cours sur le bilan.

C’est le moment de vérité où vous découvrez si votre bilan s’équilibre ou non !

Comment répondre à la question lors d’une entrevue

Si vous recevez une question d’entrevueEntrevueSuivez votre prochaine entrevue ! Consultez les guides d’entretien de CFI avec les questions les plus courantes et les meilleures réponses pour tout poste en finance d’entreprise. Questions d’entretien et réponses pour la finance, la comptabilité, la banque d’investissement, la recherche d’actions, la banque commerciale, FP&A, et plus encore ! Des guides et des exercices gratuits pour réussir votre entretien du type « Comment les 3 états financiers sont-ils reliés entre eux ? » dans un entretien, vous ne devriez pas entrer dans autant de détails que ci-dessus, mais plutôt simplement frapper les points principaux, qui sont :

- Le revenu net du compte de résultat s’écoule vers le bilan et le tableau des flux de trésorerie

- L’amortissement est réintégré et le CapEx est déduit sur le tableau des flux de trésorerie, ce qui détermine le PP&E du bilan

- Les activités de financement affectent principalement le bilan et le cash from finalizing, à l’exception des intérêts, qui figure dans l’état des résultats

- La somme du solde de trésorerie de clôture de la dernière période plus la trésorerie de cette période provenant de l’exploitation, de l’investissement et du financement est le solde de trésorerie de clôture du bilan

Si vous voulez voir un exemple en vidéo, regardez le webinaire du CFI sur le lien entre les 3 états financiers Webinaire du CFI – Lier les 3 états financiersCe webinaire trimestriel du CFI offre une démonstration en direct de la façon de lier les 3 états financiers dans Excel. Découvrez les formules et la procédure de liaison adéquate.

Comment lier les états financiers pour la modélisation financière

Si vous construisez un modèle financier dans Excel, il est essentiel de pouvoir relier rapidement les trois états. Pour ce faire, il y a quelques étapes de base à suivre :

- Entrez au moins 3 ans d’informations financières historiques pour les 3 états financiers.

- Calculez les moteurs/ratios de l’entreprise pour la période historique.

- Entrez des hypothèses sur ce que seront les moteurs à l’avenir.

- Construisez et reliez les états financiers en suivant les principes discutés ci-dessus.

Le modèle s’inverse essentiellement, où la période historique est codée en dur pour les états et les calculs pour les moteurs, puis les prévisions sont codées en dur pour les moteurs et les calculs pour les états financiers.

Voyez les cours pas à pas de CFI pour apprendre à construire des modèles financiers dans Excel.

Vidéo de liaison des 3 états financiers

Voyez la démonstration vidéo en direct de CFI sur la liaison des états financiers dans Excel.

Plus de ressources financières

Nous espérons que ce guide a été utile sur la façon dont les 3 états financiers sont liés entre eux. Pour continuer à en apprendre davantage, veuillez consulter ces ressources pertinentes de la FCI :

- Flux de trésorerie libreFlux de trésorerieLe flux de trésorerie (FC) est l’augmentation ou la diminution du montant d’argent dont dispose une entreprise, une institution ou un individu. En finance, le terme est utilisé pour décrire le montant d’argent (monnaie) qui est généré ou consommé dans une période de temps donnée. Il existe de nombreux types de CF

- EBITDAEBITDAEBITDA ou Earnings Before Interest, Tax, Depreciation, Amortization est le bénéfice d’une entreprise avant toutes ces déductions nettes. L’EBITDA se concentre sur les décisions opérationnelles d’une entreprise car il examine la rentabilité de l’entreprise à partir des opérations de base avant l’impact de la structure du capital. Formule, exemples

- Échéancier de la detteÉchéancier de la detteUn échéancier de la dette présente toutes les dettes d’une entreprise dans un calendrier en fonction de leur échéance et du taux d’intérêt. Dans la modélisation financière, les charges d’intérêts circulent

- Guide complet de modélisation financièreGuide gratuit de modélisation financièreCe guide de modélisation financière couvre les conseils et les meilleures pratiques d’Excel sur les hypothèses, les moteurs, les prévisions, la liaison des trois états, l’analyse DCF, plus

- Modèle à 3 étatsModèle à 3 étatsUn modèle à 3 états relie le compte de résultat, le bilan et le tableau des flux de trésorerie en un modèle financier connecté de manière dynamique. Exemples, guide

- Guide du modèle DCFGuide gratuit de formation au modèle DCFUn modèle DCF est un type spécifique de modèle financier utilisé pour évaluer une entreprise. Le modèle est simplement une prévision des flux de trésorerie libres sans levier d’une entreprise

- Types de modèles financiersLes types de modèles financiers les plus courants comprennent : 3 statement model, DCF model, M&A model, LBO model, budget model. Discover the top 10 types