Les 3 bureaux de crédit, et pourquoi ils sont importants pour vous

Il existe trois grands bureaux de crédit, et votre score de crédit peut être différent selon celui qui a fourni les données pour créer ce score.

Principaux points à retenir :

- Un bureau de crédit est une entreprise qui recueille des données sur vous et sur la façon dont vous avez utilisé le crédit.

- Les bureaux de crédit utilisent ces données pour créer vos rapports de crédit – et vos scores de crédit sont basés sur ces rapports.

- Les bureaux de crédit vendent également ces données aux prêteurs et à d’autres personnes qui veulent vérifier votre crédit avant de faire affaire avec vous.

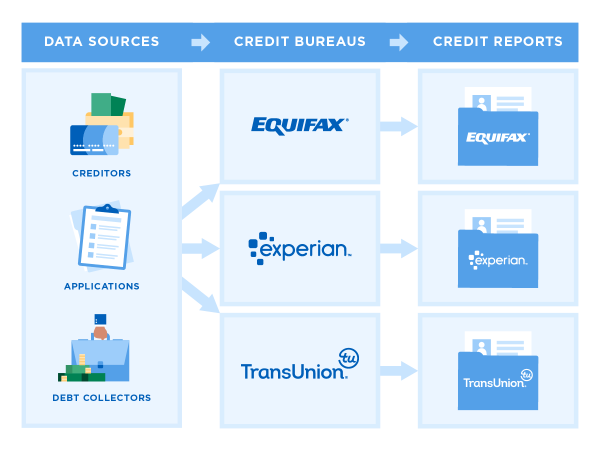

Qu’est-ce que les trois bureaux de crédit ?

Si vous avez une carte de crédit ou un prêt, vous avez probablement un dossier de crédit avec un, deux ou les trois principaux bureaux de crédit : Equifax, Experian et TransUnion. Elles recueillent et conservent des données sur l’utilisation du crédit par les consommateurs.

Elles peuvent recueillir et vendre des informations sur votre comportement en matière de crédit à la consommation sans votre consentement. Cependant, les entreprises qui vérifient votre crédit, comme les émetteurs de cartes de crédit et les prêteurs, doivent avoir une raison légitime de consulter votre dossier de crédit, comme l’examen des demandes de crédit. Dans la plupart des cas, ils doivent avoir votre autorisation.

Les informations recueillies par les bureaux de crédit sont généralement utilisées :

- Pour calculer les scores de crédit.

- Pour prendre des décisions de prêt, par exemple pour vous proposer une carte de crédit ou un prêt et à quel taux d’intérêt.

- Dans certaines vérifications des antécédents avant l’embauche.

- Pour évaluer les demandes de location.

- Pour fixer certains taux d’assurance.

- Pour décider si vous devez payer un dépôt de service public.

Vous avez le droit de consulter vos rapports de crédit et de contester les informations qui sont inexactes ou qui ne devraient plus être signalées en raison de leur ancienneté.

Savoir où en est votre crédit

Vérifiez votre rapport de crédit gratuit et voyez votre score. Vos infos se mettent à jour chaque semaine pour que vous puissiez suivre les changements.

Quelles sont les données conservées par les agences d’évaluation du crédit ?

Vos rapports de crédit comprendront des informations d’identification, telles que votre nom, votre date de naissance, votre numéro de sécurité sociale et vos adresses (passées et présentes).

Ils peuvent également contenir :

- Une liste des comptes de crédit actuels et passés.

- L’historique des paiements, comme le fait que vous ayez payé à temps.

- Des informations négatives, comme les paiements manqués, les recouvrements, les faillites, les reprises et les saisies. Chaque type de marque négative doit disparaître de votre rapport après une période déterminée, généralement sept ans.

- Un enregistrement de qui a accédé à votre rapport de crédit, par exemple lorsque vous demandez un crédit ou lorsqu’un spécialiste du marketing veut vous préapprouver pour une offre.

» PLUS : Voyez quels autres types de rapports de données montrent à votre sujet

Où les agences d’évaluation du crédit obtiennent-elles leurs données ?

Les créanciers signalent comment vous gérez les comptes, y compris l’historique des paiements. Ils ne sont pas tenus de faire des rapports aux bureaux de crédit, mais la plupart le font parce que les données sur la façon dont les emprunteurs ont géré les cartes de crédit et les prêts dans le passé les aident à prendre des décisions de prêt.

Les créanciers peuvent faire des rapports à un, deux ou les trois bureaux – donc votre rapport de crédit à chaque bureau peut varier un peu des autres.

Certains types de comptes n’apparaissent pas systématiquement sur votre rapport, comme les services publics et le loyer. Mais ces comptes peuvent quand même se retrouver sur votre rapport s’il y a un problème de paiement qui entraîne un recouvrement de la dette.

Les données proviennent également des dossiers publics, tels que :

- Les saisies.

- Les dépôts de faillite.

- Les forclusions.

D’autres types de données peuvent-ils aider mes rapports de crédit ?

Si vous êtes nouveau dans le domaine du crédit, vous pourriez bénéficier de l’ajout d’autres types de renseignements sur les comptes dans vos rapports. Les options comprennent :

- Si vous êtes locataire, vous pouvez vous pencher sur la déclaration des loyers.

- Vous pouvez utiliser l’un des produits plus récents qui rassemblent certaines données des comptes bancaires que vous reliez, comme Experian Boost et UltraFICO.

Pourquoi mon rapport n’indique-t-il pas un score de crédit ?

Bien que la loi exige que les agences d’évaluation du crédit vous permettent de voir les informations contenues dans vos rapports de crédit, il n’y a pas une telle exigence pour les scores de crédit.

Il existe plusieurs types de scores de crédit, mais les deux principaux sont FICO et son concurrent VantageScore, qui a été développé conjointement par les trois principales agences d’évaluation du crédit.

Les scores sont créés en faisant passer les informations contenues dans vos rapports de crédit par une formule mathématique conçue pour prédire la probabilité que vous remboursiez vos dettes. Comme les bureaux peuvent avoir des ensembles de données légèrement différents, vos scores peuvent varier en fonction du modèle de notation utilisé et des données utilisées.

Vous pouvez obtenir un score de crédit gratuit auprès de nombreux sites Web de finances personnelles, tels que NerdWallet, des banques et des émetteurs de cartes de crédit.

Comment puis-je vérifier mes rapports de crédit ?

Vous pouvez utiliser AnnualCreditReport.com pour obtenir les rapports gratuits auxquels vous avez droit auprès des trois principaux bureaux de crédit. Comme les bureaux de crédit fonctionnent indépendamment, chacun peut recevoir des informations provenant d’un ensemble différent de sources. Il est important de vérifier les trois rapports.

Il est intelligent de lire vos rapports pour s’assurer que vos informations d’identification et vos informations de compte sont correctes, car les erreurs peuvent faire baisser vos scores de crédit.

Vous pouvez également vérifier une version abrégée sur certains sites Web de finances personnelles qui offrent un rapport de crédit gratuit, comme NerdWallet. Le rapport de crédit de NerdWallet affiche les données de TransUnion et remonte à deux ans ; ceux des trois bureaux via AnnualCreditReport.com couvrent généralement une période plus longue.

Que faire si je vois une erreur sur mon rapport ?

Si vous voyez une erreur, vous pouvez la contester. Cela signifie que vous déposez une plainte officielle et que le bureau doit répondre. Chaque bureau de crédit a une procédure de contestation légèrement différente.

- Comment contester votre rapport de crédit Equifax.

- Comment contester votre rapport de crédit Experian.

- Comment contester votre rapport de crédit TransUnion.

Il est important de réparer une erreur avec les trois principaux bureaux, car les agences d’évaluation du crédit ne partagent pas les informations.

Qu’est-ce que les bureaux de crédit font d’autre ?

Vous pouvez protéger votre crédit en demandant à chaque bureau de geler votre crédit. Il est gratuit de geler votre crédit (et de le dégeler lorsque vous voulez faire une demande), et cela ne nuira pas à votre score.

NerdWallet recommande le gel pour vous protéger des escrocs qui ouvrent des comptes en votre nom et ruinent votre crédit.