Interest Calculator

Our Interest Calculator can help determine the interest payments and final balances on not only fixed principal amounts, but also additional periodic contributions. There are also optional factors available for consideration such as tax on interest income and inflation. To understand and compare the different ways in which interest can be compounded, please visit our Compound Interest Calculator instead.

Results

Breakdown

|

Verwante Investerings Calculator | Gemiddelde Rendement Calculator | ROI Calculator

Rente is de vergoeding die de lener aan de uitlener betaalt voor het gebruik van geld in de vorm van een percentage, of een bedrag. Het concept rente vormt de ruggengraat van de meeste financiële instrumenten in de wereld. Hoewel rente wordt verdiend, verschilt het van winst in die zin dat het wordt ontvangen door een uitlener in tegenstelling tot de eigenaar van een actief of investering, hoewel rente deel kan uitmaken van de winst op een investering.

Er zijn twee verschillende methoden om rente op te bouwen, gecategoriseerd in enkelvoudige rente of samengestelde rente.

Eenvoudige rente

Het volgende is een basisvoorbeeld van hoe rente werkt. Derek wil $100 (meestal de hoofdsom genoemd) van de bank lenen voor een jaar. De bank wil daar 10% rente over betalen. Om de rente te berekenen:

$100 × 10% = $10

Deze rente wordt bij de hoofdsom opgeteld, en de som wordt Derek’s verplichte terugbetaling aan de bank.

$100 + $10 = $110

Derek is de bank een jaar later $110 verschuldigd, $100 voor de hoofdsom en $10 als rente.

Stellen we nu eens dat Derek $100 voor twee jaar wilde lenen in plaats van voor één jaar, en dat de bank de rente jaarlijks berekent. Hij zou gewoon tweemaal de rente moeten betalen, eenmaal aan het eind van elk jaar.

$100 + $10(jaar 1) + $10(jaar 2) = $120

Derek is de bank twee jaar later $120 verschuldigd, $100 voor de hoofdsom en $20 als rente.

De formule om enkelvoudige rente te berekenen is:

rente = (hoofdsom) × (rentepercentage) × (looptijd)

Wanneer het gaat om meer ingewikkelde frequenties van toepassing van rente, zoals maandelijks of dagelijks, gebruik dan de formule:

rente = (hoofdsom) × (rentepercentage) × (looptijd) / (frequentie)

Eenvoudige rente wordt in de echte wereld echter maar zelden gebruikt. Zelfs als mensen het alledaagse woord ‘rente’ gebruiken, hebben ze het meestal over rente die zich opstapelt.

Compound Interest

Compound Interest vereist meer dan één periode, dus laten we teruggaan naar het voorbeeld van Derek die $100 leent van de bank voor twee jaar tegen een rente van 10%. Voor het eerste jaar berekenen we de rente zoals gebruikelijk.

$100 × 10% = $10

Deze rente wordt bij de hoofdsom opgeteld, en de som wordt Derek’s verplichte aflossing aan de bank voor die huidige tijd.

$100 + $10 = $110

Het jaar loopt echter af, en er komt een nieuwe periode bij. Voor de samengestelde rente wordt niet het oorspronkelijke bedrag gebruikt, maar de hoofdsom + de sindsdien opgebouwde rente. In Derek’s geval:

$110 × 10% = $11

Derek’s rentelast aan het eind van jaar 2 is $11. Dit wordt opgeteld bij wat hij na jaar 1 verschuldigd is:

$110 + $11 = $121

Als de lening afloopt, incasseert de bank $121 van Derek in plaats van $120 als het met enkelvoudige rente zou zijn berekend. Dit komt omdat er ook rente wordt verdiend over rente.

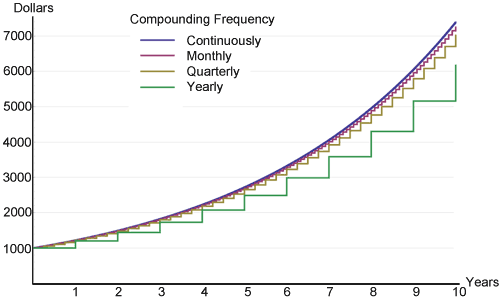

Hoe vaker de rente binnen een tijdsperiode wordt samengesteld, hoe hoger de rente zal zijn die wordt verdiend over een oorspronkelijke hoofdsom. Hieronder ziet u een grafiek van Wikipedia die dat laat zien, een investering van 1000 dollar met verschillende samengestelde rentefrequenties die 20% rente opleveren.

In het begin is er weinig verschil tussen alle frequenties, maar na verloop van tijd beginnen ze langzaam uit elkaar te lopen. Dit is de kracht van samengestelde interest waar iedereen het graag over heeft, geïllustreerd in een beknopte grafiek. Continu samengestelde interest zal altijd het hoogste rendement hebben, vanwege het gebruik van de wiskundige limiet van de frequentie van samengestelde interest die kan voorkomen binnen een bepaalde tijdsperiode.

De regel van 72

Iedereen die samengestelde interest in zijn hoofd wil schatten, kan de regel van 72 erg nuttig vinden. Niet voor exacte berekeningen zoals financiële rekenmachines die geven, maar om ideeën op te doen voor globale getallen. De regel stelt dat om het aantal jaren (n) te vinden dat nodig is om een bepaald geldbedrag te verdubbelen met een willekeurig rentepercentage, u eenvoudigweg 72 deelt door datzelfde percentage.

Voorbeeld: Hoe lang zou het duren om $1.000 te verdubbelen met een rentepercentage van 8%?

n = 72/8 = 9

Het duurt 9 jaar voordat de $1.000 $2.000 is geworden bij 8% rente. Deze formule werkt het beste voor rentetarieven tussen 6 en 10%, maar het zou ook redelijk goed moeten werken voor alles onder 20%.

Vaste vs. Variabele rente

De rente van een lening of spaargeld kan “vast” of “variabel” zijn. Leningen of spaartegoeden met een variabele rente zijn gewoonlijk gebaseerd op een referentietarief, zoals de rentevoet van de Amerikaanse Federal Reserve (Fed) of de LIBOR (London Interbank Offered Rate). Normaliter is de rente op een lening iets hoger en de rente op een spaarrekening iets lager dan de referentierente. Het verschil gaat naar de winst van de bank. Zowel de Fed-rente als de LIBOR zijn interbancaire rentetarieven voor de korte termijn, maar de Fed-rente is het belangrijkste instrument dat de Federal Reserve gebruikt om de geldhoeveelheid in de Amerikaanse economie te beïnvloeden. LIBOR is een commercieel tarief dat wordt berekend op basis van de geldende rentetarieven tussen zeer kredietwaardige instellingen. Onze renteberekenaar behandelt alleen vaste rentepercentages.

Bijdragen

Een belangrijk onderscheid dat gemaakt moet worden met betrekking tot bijdragen is of deze aan het begin of aan het einde van samengestelde periodes plaatsvinden. Periodieke betalingen die aan het einde plaatsvinden, hebben één renteperiode minder in totaal per bijdrage.

Belastingtarief

Over sommige vormen van rente-inkomsten moet belasting worden betaald, waaronder obligaties, spaartegoeden en depositocertificaten (CD’s). In de Verenigde Staten worden bedrijfsobligaties bijna altijd belast. Bepaalde soorten worden volledig belast, terwijl andere gedeeltelijk worden belast; rente op Amerikaanse federale schatkistobligaties kan bijvoorbeeld op federaal niveau worden belast, maar is vrijgesteld op staats- en lokaal niveau. Belastingen kunnen zeer grote gevolgen hebben voor het eindsaldo. Als Derek bijvoorbeeld $100 spaart tegen 6% gedurende 20 jaar, krijgt hij:

$100 × (1 + 6%)20 = $320,71

Dit is belastingvrij. Als Derek echter een marginaal belastingtarief van 25% heeft, houdt hij uiteindelijk $239,78 over, alleen omdat het belastingtarief van 25% geldt voor elke samengestelde periode.

Inflatie

Inflatie wordt gedefinieerd als een stijging van het algemene prijspeil, waarbij een vast geldbedrag relatief minder gaat opbrengen. Het gemiddelde inflatiepercentage in de Verenigde Staten schommelde de afgelopen 100 jaar rond de 3%. Ter vergelijking: het gemiddelde jaarlijkse rendement van de S&P 500 (Standard & Poor’s) index in de Verenigde Staten ligt rond de 10%. Raadpleeg onze Inflatie Calculator voor meer gedetailleerde informatie over inflatie.

Laat het inflatiecijfer op 0 staan voor snelle, algemene resultaten. Maar voor echte en nauwkeurige cijfers is het mogelijk cijfers in te voeren om rekening te houden met inflatie.

De combinatie van belastingen en inflatie maakt het moeilijk om de reële waarde van geld te laten groeien. In de Verenigde Staten bijvoorbeeld heeft de middenklasse een marginaal belastingtarief van 25% en bedraagt de gemiddelde inflatie 3%. Om de waarde van het geld te handhaven, moet een stabiele rente of een beleggingsrendement van 4% of meer worden behaald, en dit is niet gemakkelijk te realiseren.