Come sono collegati i 3 bilanci

Come sono collegati i 3 bilanci?

I 3 bilanci sono tutti collegati e dipendono uno dall’altro. Nella modellazione finanziariaChe cos’è la modellazione finanziariaLa modellazione finanziaria viene eseguita in Excel per prevedere la performance finanziaria di un’azienda. Panoramica su cos’è la modellazione finanziaria, come & perché costruire un modello., il tuo primo lavoro è quello di collegare tutte e tre le dichiarazioni insieme in Excel, quindi è fondamentale capire come sono collegate. Questa è anche una domanda comune per le interviste di investment banking, interviste FP&A e interviste di ricerca azionaria. Guarda le guide gratuite di CFI per le intervisteIntervisteAllunga la tua prossima intervista! Consulta le guide ai colloqui di CFI con le domande più comuni e le migliori risposte per qualsiasi posizione lavorativa nel settore della finanza aziendale. Domande e risposte per finanza, contabilità, investment banking, equity research, commercial banking, FP&A, e molto altro! Guide gratuite e pratica per superare il tuo colloquio per saperne di più.

In questo tutorial, ti spiegheremo passo per passo, anche se diamo per scontato che tu abbia già una conoscenza di base dei fondamenti della contabilità e che tu sappia leggere i bilanci.

Vuoi vedere una dimostrazione dal vivo? Guarda il webinar gratuito di CFI su come collegare i 3 bilanci in ExcelCFI Webinar – Link the 3 Financial StatementsQuesto webinar trimestrale di CFI fornisce una dimostrazione dal vivo di come collegare i 3 bilanci in Excel. Impara le formule e la corretta procedura di collegamento.

Principi contabili

Il conto economico non è preparato sulla base del contante – questo significa che i principi contabili come il riconoscimento delle entrate, la corrispondenza e la competenza possono rendere il conto economico molto diverso dal conto dei flussi di cassa dell’azienda. Se un’azienda preparasse il suo conto economico interamente su una base di cassa (cioè non avrebbe uno stato patrimoniale diverso dal patrimonio netto e dalla liquidità.

È la creazione dello stato patrimoniale attraverso i principi contabili che porta alla nascita del rendiconto finanziario.

Reddito netto & Guadagni trattenuti

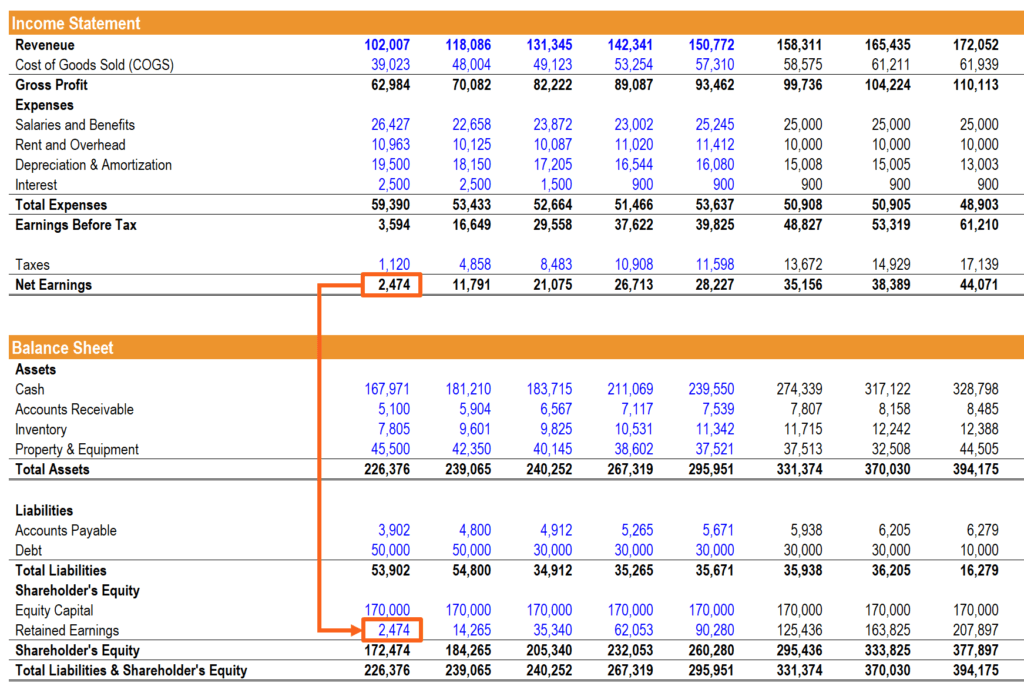

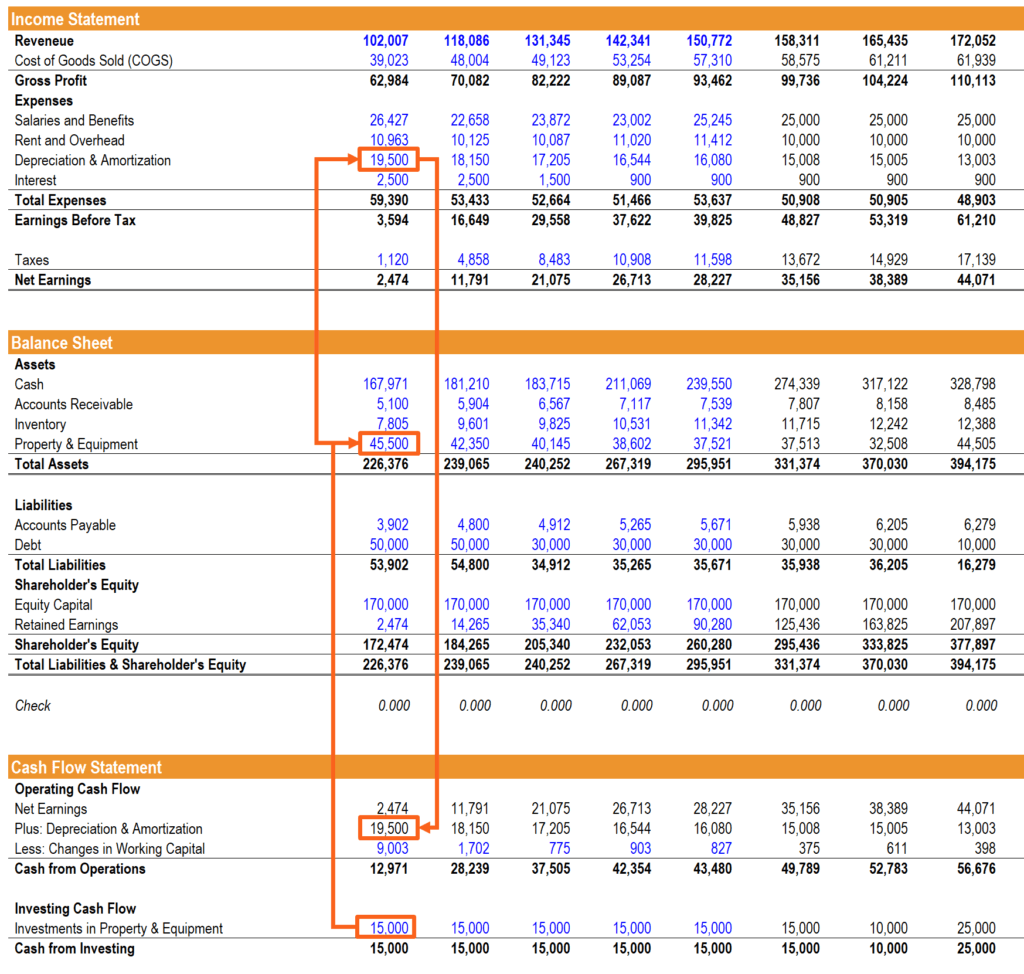

Reddito nettoIl reddito netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i bilanci principali. Mentre ci si arriva attraverso la parte inferiore del conto economico si collega allo stato patrimoniale e al rendiconto finanziario. Nello stato patrimoniale, alimenta gli utili non distribuiti e nel rendiconto finanziario, è il punto di partenza per la sezione del contante dalle operazioni.

PP& E, Ammortamento e Capex

Spese di ammortamentoQuando un bene a lungo termine viene acquistato, dovrebbe essere capitalizzato invece di essere speso nel periodo contabile in cui viene acquistato. È e altre spese capitalizzate sul conto economico devono essere aggiunte al reddito netto per calcolare il flusso di cassa dalle operazioni. L’ammortamento esce dal bilancio da Property Plant and EquipmentPP&E (Property, Plant and Equipment)PP&E (Property, Plant, and Equipment) è una delle principali attività non correnti che si trovano nel bilancio. PP&E è influenzato dal Capex, (PP&E) nel conto economico come spesa, e poi viene aggiunto nuovamente nel rendiconto finanziario.

Per questa sezione di collegamento dei 3 rendiconti finanziari, è importante costruire un piano di ammortamento separato. Un piano di ammortamento è necessario nella modellazione finanziaria per collegare i tre rendiconti finanziari (reddito, stato patrimoniale, flusso di cassa) in Excel.

Le spese in conto capitale si aggiungono al conto PP&E nel bilancio e passano attraverso il flusso di cassa degli investimenti nel rendiconto finanziario.

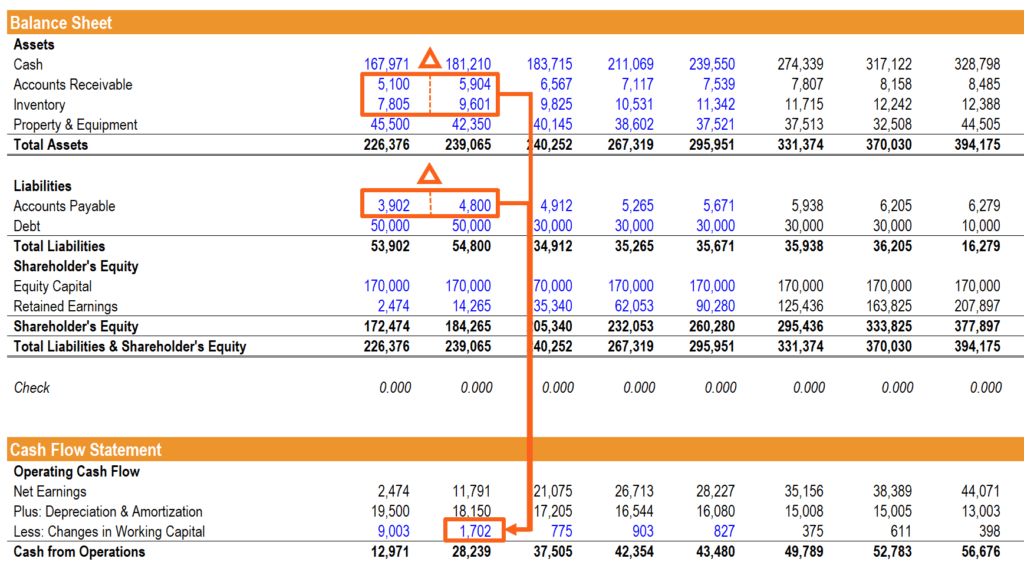

Capitale circolante netto

Modellazione del capitale circolante nettoCapitale circolante nettoIl capitale circolante netto (NWC) è la differenza tra le attività correnti di un’azienda (al netto della cassa) e le passività correnti (al netto del debito) nel suo bilancio. È una misura della liquidità di un’azienda e della sua capacità di soddisfare gli obblighi a breve termine e di finanziare le operazioni del business. La posizione ideale è quella che a volte può confondere. I cambiamenti nelle attività correnti e nelle passività correnti sullo stato patrimoniale sono collegati ai ricavi e alle spese sul conto economico, ma devono essere aggiustati sul rendiconto finanziario per riflettere l’effettiva quantità di denaro ricevuto o speso dall’azienda. Per fare questo, creiamo una sezione separata che calcola i cambiamenti nel capitale circolante netto.

Finanziamento

Questa può essere una parte complicata del collegamento dei tre rendiconti e richiede alcune tabelle aggiuntive. Gli eventi di finanziamento, come l’emissione di un debito, influenzano tutti e tre i rendiconti nel modo seguente: gli interessi passivi appaiono nel conto economico, l’importo principale del debito si trova nello stato patrimoniale, e la variazione dell’importo principale dovuto si riflette nella sezione dei flussi di cassa del rendiconto finanziario.

In questa sezione, è spesso necessario modellare un programma di debitoProgramma di debitoUn programma di debito espone tutto il debito che un’azienda ha in un programma basato sulla sua scadenza e sul tasso di interesse. Nella modellazione finanziaria, la spesa per interessi scorre per costruire il dettaglio necessario che è richiesto.

Saldo di cassa

Questo è il passo finale nel collegare i 3 bilanci. Una volta che tutte le voci di cui sopra sono collegate correttamente, la somma dei contanti dalle operazioni, i contanti dagli investimenti e i contanti dai finanziamenti sono aggiunti al saldo di cassa di chiusura del periodo precedente, e il risultato diventa il saldo di cassa di chiusura del periodo corrente sullo stato patrimoniale.

Questo è il momento della verità in cui si scopre se il bilancio è in equilibrio o meno!

Come rispondere alla domanda in un colloquio

Se ricevi una domanda di colloquioIntervisteAttiva il tuo prossimo colloquio! Consulta le guide alle interviste di CFI con le domande più comuni e le migliori risposte per qualsiasi posizione lavorativa nel settore della finanza aziendale. Domande e risposte per finanza, contabilità, investment banking, ricerca azionaria, commercial banking, FP&A, e molto altro! Guide gratuite e pratica per superare il tuo colloquio sulla falsariga di: “Come sono collegati i 3 bilanci?”In un colloquio non dovreste entrare nei dettagli come sopra, ma semplicemente colpire i punti principali, che sono:

- Il reddito netto dal conto economico fluisce nello stato patrimoniale e nel rendiconto finanziario

- L’ammortamento viene aggiunto di nuovo e il CapEx viene dedotto nel rendiconto finanziario, che determina il PP&E nello stato patrimoniale

- Le attività di finanziamento influenzano principalmente lo stato patrimoniale e la liquidità di finalizzazione, tranne gli interessi, che è mostrato nel conto economico

- La somma del saldo di cassa di chiusura dell’ultimo periodo più il contante di questo periodo da operazioni, investimenti e finanziamenti è il saldo di cassa di chiusura del bilancio

Se volete vedere un esempio basato su video, guardate il webinar di CFI sul collegamento dei 3 rendiconti Webinar CFI – Collegamento dei 3 rendiconti finanziariQuesto webinar trimestrale CFI fornisce una dimostrazione dal vivo di come collegare i 3 rendiconti finanziari in Excel. Impara le formule e la corretta procedura di collegamento.

Come collegare i bilanci per la modellazione finanziaria

Se stai costruendo un modello finanziario in Excel è fondamentale essere in grado di collegare rapidamente i tre bilanci. Per fare questo, ci sono alcuni passi fondamentali da seguire:

- Inserire almeno 3 anni di informazioni finanziarie storiche per i 3 bilanci.

- Calcolare i driver/rapporti del business per il periodo storico.

- Inserire ipotesi su quali saranno i driver in futuro.

- Costruire e collegare i bilanci seguendo i principi discussi sopra.

Il modello essenzialmente si inverte, dove il periodo storico è hardcoded per le dichiarazioni e i calcoli per i driver, e poi la previsione è hardcoded per i driver e i calcoli per i bilanci.

Guarda i corsi passo passo di CFI per imparare a costruire modelli finanziari in Excel.

Video del collegamento dei 3 bilanci

Guarda la dimostrazione video dal vivo di CFI del collegamento dei bilanci in Excel.

Altre risorse finanziarie

Speriamo che questa sia stata una guida utile su come i 3 bilanci sono collegati insieme. Per continuare ad imparare di più, date un’occhiata a queste risorse rilevanti di CFI:

- Flusso di cassa liberoFlusso di cassaIl flusso di cassa (CF) è l’aumento o la diminuzione della quantità di denaro che un’azienda, istituzione o individuo possiede. In finanza, il termine è usato per descrivere la quantità di denaro (valuta) che è generata o consumata in un dato periodo di tempo. Ci sono molti tipi di CF

- EBITDAEBITDAEBITDA o Earnings Before Interest, Tax, Depreciation, Amortization è il profitto di una società prima di qualsiasi di queste deduzioni nette. L’EBITDA si concentra sulle decisioni operative di un business perché guarda alla redditività del business dalle operazioni principali prima dell’impatto della struttura del capitale. Formula, esempi

- Schema del debitoSchema del debito Uno schema del debito espone tutto il debito di un’azienda in uno schema basato sulla sua scadenza e sul tasso di interesse. Nella modellazione finanziaria, gli interessi passivi fluiscono

- Guida Completa alla Modellazione FinanziariaGuida alla Modellazione Finanziaria GratuitaQuesta guida alla modellazione finanziaria copre suggerimenti e best practice di Excel su assunzioni, driver, previsioni, collegamento delle tre dichiarazioni, analisi DCF, altro

- 3 Statement Model3 Statement ModelUn modello a 3 dichiarazioni collega il conto economico, lo stato patrimoniale e il rendiconto finanziario in un modello finanziario collegato dinamicamente. Esempi, guida

- Guida al modello DCF Guida gratuita al modello DCF Un modello DCF è un tipo specifico di modello finanziario usato per valutare un’azienda. Il modello è semplicemente una previsione del flusso di cassa libero di una società

- Tipi di modelli finanziariTipi di modelli finanziariI tipi più comuni di modelli finanziari includono: 3 statement model, DCF model, M&A model, LBO model, budget model. Discover the top 10 types