I 3 Credit Bureaus, e perché sono importanti per voi

Ci sono tre principali credit bureaus, e il vostro punteggio di credito può essere diverso a seconda di quale ha fornito i dati per creare quel punteggio.

Punti chiave:

- Un credit bureau è un’azienda che raccoglie dati su di voi e su come avete usato il credito.

- Gli uffici di credito usano quei dati per creare i vostri rapporti di credito – e i vostri punteggi di credito si basano su quei rapporti.

- Gli uffici di credito vendono anche quei dati ai prestatori e ad altri che vogliono controllare il vostro credito prima di fare affari con voi.

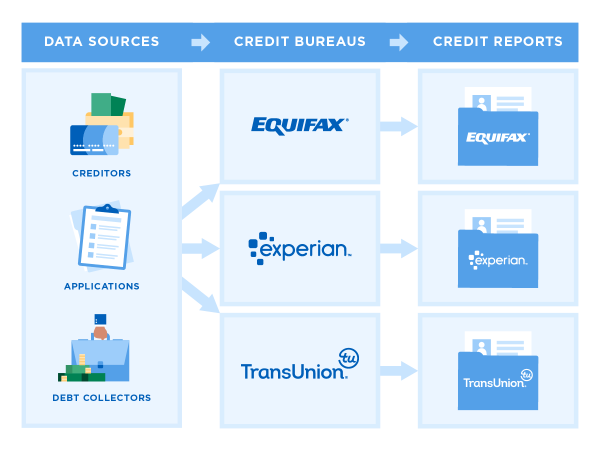

Quali sono i tre uffici di credito?

Se avete una carta di credito o un prestito, probabilmente avete un file di credito con uno, due o tutti e tre gli uffici di credito principali: Equifax, Experian e TransUnion. Essi raccolgono e mantengono i dati sull’uso del credito dei consumatori.

Possono raccogliere e vendere informazioni sul vostro comportamento di credito al consumo senza il vostro consenso. Tuttavia, le aziende che controllano il vostro credito, come gli emittenti di carte di credito e i prestatori, devono avere una ragione legittima per guardare il vostro file di credito, come lo screening delle domande di credito. Nella maggior parte dei casi devono avere il vostro permesso.

Le informazioni che gli uffici di credito raccolgono sono tipicamente usate:

- per calcolare i punteggi di credito.

- per prendere decisioni di prestito, come ad esempio se offrirvi una carta di credito o un prestito e a quale tasso di interesse.

- in alcuni controlli pre-assunzione.

- per valutare le domande di affitto.

- Nella definizione di alcune tariffe assicurative.

- Per decidere se devi pagare un deposito per le utenze.

Hai il diritto di vedere i tuoi rapporti di credito e di contestare le informazioni inesatte o che non dovrebbero più essere riportate a causa della loro età.

Sapere a che punto è il tuo credito

Controlla il tuo rapporto di credito gratuito e guarda il tuo punteggio. Le tue informazioni si aggiornano settimanalmente, così puoi seguire i cambiamenti.

Quali dati conservano gli uffici di credito?

I tuoi rapporti di credito includono informazioni di identificazione, come il tuo nome, data di nascita, numero di previdenza sociale e indirizzi (passati e presenti).

Possono anche contenere:

- Una lista di conti di credito attuali e passati.

- Storia dei pagamenti, come ad esempio se avete pagato in tempo.

- Informazioni negative, come pagamenti mancati, collezioni, fallimenti, pignoramenti e preclusioni. Ogni tipo di segno negativo deve essere eliminato dal vostro rapporto dopo un certo periodo di tempo, di solito sette anni.

- Un record di chi ha avuto accesso al vostro rapporto di credito, per esempio quando fate domanda di credito o quando un commerciante vuole pre-approvarvi per un’offerta.

” MORE: Vedi quali altri tipi di rapporti di dati mostrano su di te

Da dove prendono i dati gli uffici di credito?

I creditori riportano come gestisci i conti, inclusa la storia dei pagamenti. Non sono obbligati a fare rapporto agli uffici di credito, ma la maggior parte lo fa perché i dati su come i mutuatari hanno gestito le carte di credito e i prestiti in passato li aiuta a prendere decisioni di prestito.

I creditori possono fare rapporto a uno, due o tutti e tre gli uffici – quindi il tuo rapporto di credito in ogni ufficio può variare un po’ dagli altri.

Alcuni tipi di conti non appaiono abitualmente nel tuo rapporto, come le utenze e l’affitto. Ma questi conti possono ancora finire sul tuo rapporto se c’è un problema di pagamento che porta a un recupero crediti.

I dati provengono anche da documenti pubblici, come:

- Repossessi.

- Fallimenti.

- Pignoramenti.

Possono altri tipi di dati aiutare i miei rapporti di credito?

Se siete nuovi al credito, potreste beneficiare dall’aggiungere altri tipi di informazioni sui conti ai vostri rapporti. Le opzioni includono:

- Se sei un affittuario, puoi cercare un rapporto sull’affitto.

- Puoi usare uno dei prodotti più recenti che raccolgono alcuni dati dai conti bancari che colleghi, come Experian Boost e UltraFICO.

Perché il mio rapporto non mostra un punteggio di credito?

Mentre la legge richiede agli uffici di credito di lasciarti vedere le informazioni nei tuoi rapporti di credito, non c’è un tale requisito per i punteggi di credito.

Ci sono molti tipi di punteggi di credito, ma i due principali sono FICO e il suo concorrente VantageScore, che è stato sviluppato congiuntamente dalle tre principali agenzie di credito. Poiché gli uffici possono avere insiemi di dati leggermente diversi, il tuo punteggio può variare a seconda del modello di punteggio utilizzato e dei dati utilizzati.

Puoi ottenere un punteggio di credito gratuito da molti siti web di finanza personale, come NerdWallet, banche ed emittenti di carte di credito.

Come posso controllare i miei rapporti di credito?

Puoi usare AnnualCreditReport.com per ottenere i rapporti gratuiti a cui hai diritto dai tre principali uffici di credito. Poiché gli uffici di credito operano in modo indipendente, ognuno può ricevere informazioni da un diverso insieme di fonti. È importante controllare tutti e tre i rapporti.

È intelligente leggere i vostri rapporti per assicurarsi che i vostri dati identificativi e le informazioni sui conti siano corretti, perché gli errori possono abbassare il vostro punteggio di credito.

È anche possibile controllare una versione ridotta su alcuni siti di finanza personale che offrono un rapporto di credito gratuito, come NerdWallet. Il rapporto di credito di NerdWallet mostra i dati TransUnion e va indietro di due anni; quelli di tutti e tre gli uffici tramite AnnualCreditReport.com coprono tipicamente un periodo più lungo.

Cosa succede se vedo un errore nel mio rapporto?

Se vedi un errore, puoi contestarlo. Questo significa che si presenta un reclamo formale e l’ufficio deve rispondere. Ogni ufficio di credito ha una procedura leggermente diversa per contestare.

- Come contestare il tuo rapporto di credito Equifax.

- Come contestare il tuo rapporto di credito Experian.

- Come contestare il tuo rapporto di credito TransUnion.

È importante correggere un errore con tutti e tre i principali uffici, perché le agenzie di credito non condividono le informazioni.

Che altro fanno gli uffici di credito?

Puoi proteggere il tuo credito chiedendo ad ogni ufficio di congelare il tuo credito. È gratuito congelare il tuo credito (e sbloccarlo quando vuoi fare domanda per qualcosa), e non farà male al tuo punteggio.

NerdWallet raccomanda il congelamento per proteggerti dai truffatori che aprono conti a tuo nome e rovinano il tuo credito.