Interest Calculator

Our Interest Calculator can help determine the interest payments and final balances on not only fixed principal amounts, but also additional periodic contributions. There are also optional factors available for consideration such as tax on interest income and inflation. To understand and compare the different ways in which interest can be compounded, please visit our Compound Interest Calculator instead.

Results

Breakdown

|

Related Investment Calculator | Average Return Calculator | ROI Calculator

L’interesse è il compenso pagato dal mutuatario al mutuante per l’uso del denaro in percentuale, o un importo. Il concetto di interesse è la spina dorsale della maggior parte degli strumenti finanziari nel mondo. Mentre l’interesse è guadagnato, è diverso dal profitto in quanto è ricevuto da un prestatore al contrario del proprietario di un bene o di un investimento, anche se l’interesse può essere parte del profitto di un investimento.

Ci sono due metodi distinti per accumulare interesse, categorizzati in interesse semplice o interesse composto.

Interesse semplice

Quello che segue è un esempio di base di come funziona l’interesse. Derek vorrebbe prendere in prestito 100 dollari (di solito chiamato capitale) dalla banca per un anno. La banca vuole il 10% di interesse su di esso. Per calcolare l’interesse:

$100 × 10% = $10

Questo interesse viene aggiunto al capitale, e la somma diventa il rimborso richiesto da Derek alla banca.

$100 + $10 = $110

Derek deve alla banca $110 un anno dopo, $100 per il capitale e $10 come interesse.

Supponiamo che Derek voglia prendere in prestito $100 per due anni invece di uno, e la banca calcola l’interesse annualmente. Gli verrebbe semplicemente addebitato il tasso di interesse due volte, una volta alla fine di ogni anno.

$100 + $10(anno 1) + $10(anno 2) = $120

Derek deve alla banca $120 due anni dopo, $100 per il capitale e $20 come interesse.

La formula per calcolare l’interesse semplice è:

interesse = (capitale) × (tasso di interesse) × (termine)

Quando sono coinvolte frequenze più complicate di applicazione dell’interesse, come mensile o giornaliera, si usa la formula:

interesse = (capitale) × (tasso di interesse) × (termine) / (frequenza)

Tuttavia, l’interesse semplice è usato molto raramente nel mondo reale. Anche quando le persone usano la parola quotidiana ‘interesse’, di solito si riferiscono all’interesse composto.

Interesse composto

L’interesse composto richiede più di un periodo, quindi torniamo all’esempio di Derek che prende in prestito 100 dollari dalla banca per due anni a un tasso di interesse del 10%. Per il primo anno, calcoliamo l’interesse come al solito.

$100 × 10% = $10

Questo interesse viene aggiunto al capitale, e la somma diventa il rimborso richiesto da Derek alla banca per quel periodo.

$100 + $10 = $110

Tuttavia, l’anno finisce, e arriva un altro periodo. Per l’interesse composto, piuttosto che l’importo originale, si usa il capitale + qualsiasi interesse accumulato da allora. Nel caso di Derek:

$110 × 10% = $11

L’interesse di Derek alla fine dell’anno 2 è di $11. Questo viene aggiunto a quanto dovuto dopo l’anno 1:

$110 + $11 = $121

Quando il prestito finisce, la banca incassa $121 da Derek invece di $120 se fosse stato calcolato usando invece l’interesse semplice. Questo perché l’interesse viene guadagnato anche sull’interesse.

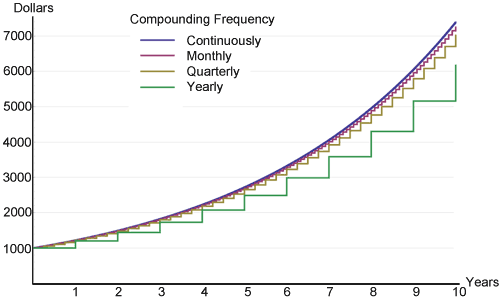

Più frequentemente l’interesse viene composto in un periodo di tempo, più alto sarà l’interesse guadagnato su un capitale originale. Il seguente è un grafico tratto da Wikipedia che mostra proprio questo, un investimento di 1.000 dollari a varie frequenze di capitalizzazione che guadagnano il 20% di interesse.

C’è poca differenza all’inizio tra tutte le frequenze, ma col tempo cominciano lentamente a divergere. Questo è il potere dell’interesse composto di cui tutti amano parlare, illustrato in un grafico conciso. Il composto continuo avrà sempre il rendimento più alto, a causa del suo uso del limite matematico della frequenza del composto che può verificarsi in un determinato periodo di tempo.

La regola del 72

Chiunque voglia stimare l’interesse composto nella propria testa può trovare la regola del 72 molto utile. Non per i calcoli esatti come quelli dati dalle calcolatrici finanziarie, ma per avere idee su cifre approssimative. Essa afferma che per trovare il numero di anni (n) necessari per raddoppiare una certa somma di denaro con qualsiasi tasso di interesse, basta dividere 72 per quello stesso tasso.

Esempio: Quanto tempo ci vorrebbe per raddoppiare $1.000 con un tasso d’interesse dell’8%?

n = 72/8 = 9

Ci vorranno 9 anni perché i $1.000 diventino $2.000 con un interesse dell’8%. Questa formula funziona meglio per i tassi di interesse tra il 6 e il 10%, ma dovrebbe funzionare ragionevolmente bene anche per qualsiasi cosa sotto il 20%.

Tasso di interesse fisso o variabile

Il tasso di interesse di un prestito o risparmio può essere “fisso” o “variabile”. I prestiti o risparmi a tasso variabile sono normalmente basati su qualche tasso di riferimento, come il tasso dei fondi della Federal Reserve (Fed) degli Stati Uniti o il LIBOR (London Interbank Offered Rate). Normalmente, il tasso di prestito è un po’ più alto e il tasso di risparmio è un po’ più basso del tasso di riferimento. La differenza va al profitto della banca. Sia il Fed rate che il LIBOR sono tassi di interesse interbancari a breve termine, ma il Fed rate è lo strumento principale che la Federal Reserve usa per influenzare l’offerta di denaro nell’economia statunitense. Il LIBOR è un tasso commerciale calcolato in base ai tassi di interesse prevalenti tra istituzioni altamente meritevoli di credito. Il nostro calcolatore di interessi si occupa solo di tassi di interesse fissi.

Contributi

Un’importante distinzione da fare riguardo ai contributi è se si verificano all’inizio o alla fine dei periodi composti. I pagamenti periodici che avvengono alla fine hanno un periodo di interesse totale in meno per contributo.

Tasso d’interesse

Alcune forme di reddito da interessi sono soggette a tasse, incluse le obbligazioni, i risparmi e i certificati di deposito (CD). Negli Stati Uniti, le obbligazioni societarie sono quasi sempre tassate. Alcuni tipi sono completamente tassati mentre altri sono parzialmente tassati; per esempio, mentre l’interesse guadagnato sui titoli del tesoro federale degli Stati Uniti può essere tassato a livello federale, sono esenti a livello statale e locale. Le tasse possono avere un impatto molto grande sul bilancio finale. Per esempio, se Derek risparmia $100 al 6% per 20 anni, otterrà:

$100 × (1 + 6%)20 = $320.71

Questo è esente da tasse. Tuttavia, se Derek ha un’aliquota fiscale marginale del 25%, si ritroverà con $239.78 solo perché l’aliquota fiscale del 25% si applica ad ogni periodo composto.

Tasso d’inflazione

L’inflazione è definita come un aumento del livello generale dei prezzi, dove una quantità fissa di denaro si può permettere relativamente meno. Il tasso medio d’inflazione negli Stati Uniti negli ultimi 100 anni si è aggirato intorno al 3%. Come strumento di confronto, il tasso di rendimento medio annuo dell’indice S&P 500 (Standard & Poor’s) negli Stati Uniti è intorno al 10%. Si prega di fare riferimento al nostro Calcolatore d’inflazione per informazioni più dettagliate sull’inflazione.

Lasciare il tasso d’inflazione a 0 per risultati rapidi e generalizzati. Ma per numeri reali e accurati, è possibile inserire delle cifre per tenere conto dell’inflazione.

Tax e inflazione insieme rendono difficile la crescita del valore reale del denaro. Per esempio, negli Stati Uniti, la classe media ha un’aliquota fiscale marginale del 25% e il tasso di inflazione medio è del 3%. Per mantenere il valore del denaro, bisogna guadagnare un tasso di interesse stabile o un tasso di rendimento degli investimenti del 4% o più, e questo non è facile da ottenere.