Interest Calculator

Our Interest Calculator can help determine the interest payments and final balances on not only fixed principal amounts, but also additional periodic contributions. There are also optional factors available for consideration such as tax on interest income and inflation. To understand and compare the different ways in which interest can be compounded, please visit our Compound Interest Calculator instead.

Results

Breakdown

|

。

関連投資計算機|平均リターン計算機|ROI計算機

利息は、お金の使用に対して借り手が貸し手に支払う報酬をパーセントで表したものである。 または金額。 利子という概念は、世界のほとんどの金融商品を支えるバックボーンとなっています。

利息を蓄積する方法には 2 種類あり、単利と複利に分類されます。

以下は、利息の仕組みの基本例です。 デレクは銀行から100ドル(通常、元本と呼ばれる)を1年間借りたい。 銀行は10%の利息を希望しています。

$100 × 10% = $10

この利息を元金に加え、その合計がデレクの銀行への返済額となります。

$100 + $10 = $110

デレクは1年後に銀行に110ドル、元金は100ドル、利息は10ドルの借りがあります。

ここで、デレクが100ドルを1年間ではなく、2年間借りたい場合で、銀行は毎年利息を計算すると仮定しましょう。

100ドル+10ドル(1年目)+10ドル(2年目)=120ドル

デレクは2年後に、元本100ドルと利息20ドルで、銀行に120ドルの借りがあります。

単利の計算式は、

利子 = (元金) × (利率) × (期間)

毎月や毎日など、利子を適用する頻度がより複雑になる場合は、

利子 = (元金) × (利率) × (期間) / (回数)

しかし、現実世界では単利はめったに使われないものです。

「利息」という日常的な言葉を使う場合でも、通常は複利の利息を指します。

複利の利息は 1 期以上必要なので、デレクが銀行から 100ドルを金利 10%で 2 年間借りた例に戻って考えてみましょう。

$100 × 10% = $10

この利息が元金に加算され、その合計が現時点でのデレクの銀行への必要な返済額となるのです。

$100 + $10 = $110

しかし、1年が終わり、また次の時期がやってきます。 複利の場合は、元の金額ではなく、元金+それまでについた利息が使われます。

$110 × 10% = $11

2年目終了時のデレクの利息は11ドルです。 これを1年目終了時に加算すると、

$110 + $11 = $121

融資終了時に、銀行はデレクから120ドルではなく121ドルを回収します(単利で計算の場合)。

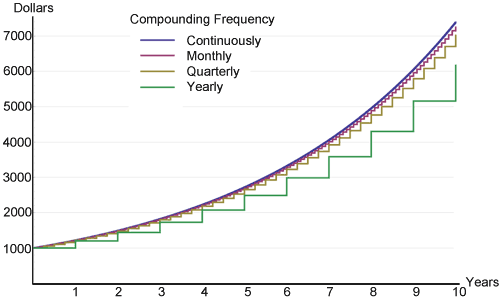

期間内に複利計算を行う頻度が高いほど、元の元本に対してより高い利息がつきます。

最初のうちはどの頻度もほとんど差がありませんが、時間とともに徐々に差がつきはじめます。 これは、誰もが話したがる複利の力を、簡潔なグラフで表したものです。

連続複利は、指定された期間内に発生し得る複利の頻度の数学的限界を使用するため、常に最高のリターンをもたらします。

72の法則

複利を頭の中で推定したい人は、72の法則が非常に役に立つと思うでしょう。 金融計算機のような正確な計算ではなく、大まかな数字のアイデアを得るためです。 これは、ある金額を任意の金利で 2 倍にするのに必要な年数 (n) を求めるには、72 をその同じ金利で割ればよいというものです。

n = 72/8 = 9

8%の金利で1,000ドルを2,000ドルにするには9年かかるということです。

固定金利と変動金利

ローンや貯金の金利には「固定金利」と「変動金利」があります。 変動金利のローンや貯蓄は通常、米国連邦準備制度(Fed)ファンドレートやLIBOR(ロンドン銀行間取引金利)など、何らかの参照レートに基づいています。 通常、貸付金利は基準金利より少し高く、貯蓄金利は少し低くなっています。 その差額が銀行の利益になる。 FRBレートもLIBORも短期的な銀行間金利だが、FRBレートは連邦準備制度が米国経済の通貨供給に影響を与えるために使う主な手段である。 LIBORは、信用度の高い金融機関同士の実勢金利から算出される商業用レートです。

貢献

貢献に関する重要な区別は、複利計算期間の最初と最後のどちらで発生するかです。

税率

債券、貯蓄、預金証書 (CD) など、一部の形式の利子所得は課税対象となります。 米国では、社債はほとんどの場合課税されます。 例えば、米国連邦債の利息は連邦レベルでは課税されますが、州や地方レベルでは非課税です。 税金は、最終的な収支に非常に大きな影響を与えることがあります。 たとえば、Derek が 100 ドルを 6% で 20 年間貯蓄した場合、

$100 × (1 + 6%)20 = $320.71

この場合、非課税です。 しかし、Derek の限界税率が 25% である場合、25% の税率が各複合期間に適用されるため、最終的には 239.78 ドルになります。

インフレーション率

インフレーションは、物価の全般的な水準の上昇と定義されており、一定額のお金が相対的に安くなることを意味します。 過去 100 年間の米国の平均インフレ率は約 3%で推移しています。 比較のツールとして、米国のS&P 500 (Standard & Poor’s) indexの年平均収益率は約10%となっています。

迅速で一般的な結果を得るために、インフレ率は 0 のままにしておいてください。 しかし、実際の正確な数値を得るためには、インフレを考慮した数値を入力することが可能です。

税金とインフレが重なると、お金の実質的な価値が伸びにくくなります。 たとえば、米国では、中間層の限界税率は25%で、平均インフレ率は3%です。 お金の価値を維持するためには、4%以上の安定した金利や投資収益率を得る必要がありますが、これを実現するのは容易ではありません

。