De tre kreditbyråerna och varför de är viktiga för dig

Det finns tre stora kreditbyråer, och ditt kreditbetyg kan skilja sig åt beroende på vilken byrå som har tillhandahållit de uppgifter som ligger till grund för kreditbetyget.

Nyckelinformation:

- En kreditbyrå är ett företag som samlar in uppgifter om dig och om hur du har utnyttjat kredit.

- Kreditföretagen använder dessa uppgifter för att skapa dina kreditupplysningar – och dina kreditbetyg baseras på dessa rapporter.

- Kreditföretagen säljer också dessa uppgifter till långivare och andra som vill kontrollera din kreditvärdighet innan de gör affärer med dig.

Vad är de tre kreditupplysningsbyråerna?

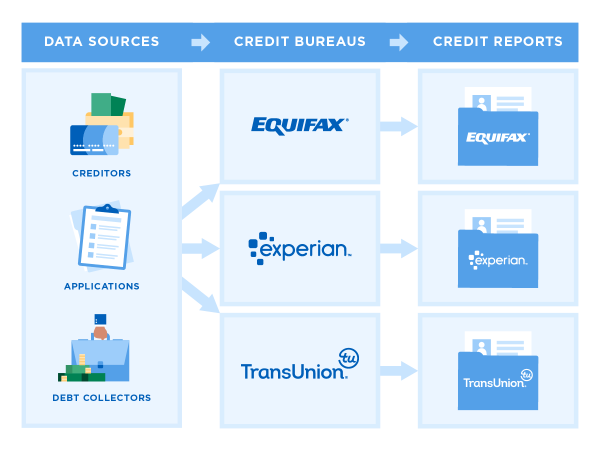

Om du har ett kreditkort eller ett lån har du troligen en kreditupplysning hos en, två eller alla de tre stora kreditföretagen: Equifax, Experian och TransUnion. De samlar in och underhåller uppgifter om konsumenters kreditanvändning.

De kan samla in och sälja information om ditt konsumentkreditbeteende utan ditt samtycke. Företag som kontrollerar din kredit, t.ex. kreditkortsutgivare och långivare, måste dock ha en legitim anledning att titta på din kreditfil, t.ex. för att granska kreditansökningar. I de flesta fall måste de ha ditt tillstånd.

Den information som kreditföretagen samlar in används vanligtvis:

- För att beräkna kreditpoäng.

- För att fatta beslut om utlåning, t.ex. om de ska erbjuda dig ett kreditkort eller ett lån och till vilken ränta.

- I vissa bakgrundskontroller före anställning.

- För att utvärdera leasingansökningar.

- För att fastställa vissa försäkringsavgifter.

- För att avgöra om du måste betala en deposition för en tjänst.

Du har rätt att se dina kreditupplysningar och att bestrida information som är felaktig eller som inte längre bör rapporteras på grund av sin ålder.

Vissa hur din kredit står sig

Kontrollera din kostnadsfria kreditupplysning och se din poäng. Din information uppdateras varje vecka så att du kan följa förändringar.

Vilka uppgifter upprätthåller kreditupplysningsföretagen?

Dina kreditupplysningar kommer att innehålla identifierande information, till exempel ditt namn, födelsedatum, socialförsäkringsnummer och adresser (tidigare och nuvarande).

De kan också innehålla:

- En förteckning över nuvarande och tidigare kreditkonton.

- Betalningshistorik, till exempel om du betalat i tid.

- Negativ information, till exempel uteblivna betalningar, indrivningar, konkurser, återtagande och utmätningar. Varje typ av negativ markering måste försvinna från din rapport efter en viss tid, vanligtvis sju år.

- En förteckning över vem som har haft tillgång till din kreditupplysning, till exempel när du ansöker om kredit eller när en marknadsförare vill förhandsgodkänna dig för ett erbjudande.

” MER: Se vad andra typer av datarapporter visar om dig

Varifrån får kreditföretagen sina uppgifter?

Kreditgivare rapporterar hur du hanterar konton, inklusive betalningshistorik. De är inte skyldiga att rapportera till kreditupplysningsbyråerna, men de flesta gör det eftersom uppgifter om hur låntagare har hanterat kreditkort och lån tidigare hjälper dem att fatta beslut om utlåning.

Kreditgivare kan rapportera till en, två eller alla tre byråer – så din kreditupplysning hos varje byrå kan skilja sig lite från de andra.

Vissa typer av konton visas inte rutinmässigt i din kreditupplysning, t.ex. allmännyttigheter och hyra. Men dessa konton kan ändå hamna i din rapport om det finns ett betalningsproblem som leder till en inkasso.

Data kommer också från offentliga register, till exempel:

- Repossessions.

- Konkursanmälningar.

- Foreclosures.

Kan andra typer av data hjälpa mina kreditupplysningar?

Om du är nybörjare på kredit kan du ha nytta av att få andra typer av kontoinformation till dina rapporter. Bland alternativen finns:

- Om du är hyresgäst kan du titta på hyresrapportering.

- Du kan använda en av de nyare produkterna som samlar in vissa uppgifter från bankkonton som du kopplar, till exempel Experian Boost och UltraFICO.

Varför visar min rapport inte ett kreditbetyg?

Sammanfattningsvis är det lagens krav att kreditupplysningsbyråerna ska låta dig se informationen i dina kreditupplysningar, men det finns inget sådant krav för kreditbetyg.

Det finns många typer av kreditpoäng, men de två viktigaste är FICO och konkurrenten VantageScore, som utvecklats gemensamt av de tre största kreditbyråerna.

Poäng skapas genom att informationen i dina kreditupplysningar körs genom en matematisk formel som är utformad för att förutsäga hur sannolikt det är att du kommer att betala tillbaka dina skulder. Eftersom kreditupplysningsbyråerna kan ha lite olika datamängder kan dina poäng variera beroende på vilken poängsättningsmodell som använts och vems uppgifter som använts.

Du kan få en gratis kreditpoäng från många webbplatser för privatekonomi, till exempel NerdWallet, banker och kreditkortsutgivare.

Hur kan jag kontrollera mina kreditupplysningar?

Du kan använda AnnualCreditReport.com för att få de kostnadsfria rapporterna som du har rätt till från de tre största kreditupplysningsbyråerna. Eftersom kreditbyråerna arbetar oberoende av varandra kan de få information från olika källor. Det är viktigt att kontrollera alla tre rapporterna.

Det är smart att läsa dina rapporter för att se till att dina identifieringsuppgifter och kontouppgifter är korrekta, eftersom misstag kan sänka dina kreditpoäng.

Du kan också kontrollera en förkortad version på vissa webbplatser för privatekonomi som erbjuder en kostnadsfri kreditupplysning, till exempel NerdWallet. NerdWallets kreditupplysning visar TransUnion-data och går två år bakåt i tiden; de från alla tre byråerna via AnnualCreditReport.com täcker vanligtvis en längre period.

Hur gör jag om jag ser ett fel i min kreditupplysning?

Om du ser ett fel kan du bestrida det. Det innebär att du lämnar in ett formellt klagomål och byrån måste svara. Varje kreditupplysningsföretag har ett något annorlunda förfarande för att bestrida.

- Hur du bestrider din Equifax-kreditrapport.

- Hur du bestrider din Experian-kreditrapport.

- Hur du bestrider din TransUnion-kreditrapport.

Det är viktigt att åtgärda ett misstag hos alla tre stora byråer, eftersom kreditupplysningsföretag inte delar information.

Vad mer gör kreditupplysningsföretag?

Du kan skydda din kredit genom att be varje byrå att frysa din kredit. Det är gratis att frysa din kredit (och att återfå den fryst när du vill ansöka om något), och det skadar inte din poäng.

NerdWallet rekommenderar frysning för att skydda dig mot bedragare som öppnar konton i ditt namn och förstör din kredit.