Interest Calculator

Our Interest Calculator can help determine the interest payments and final balances on not only fixed principal amounts, but also additional periodic contributions. There are also optional factors available for consideration such as tax on interest income and inflation. To understand and compare the different ways in which interest can be compounded, please visit our Compound Interest Calculator instead.

Results

Breakdown

|

Relaterad investeringskalkylator | Kalkylator för genomsnittlig avkastning | ROI-kalkylator

Ränta är den ersättning som låntagaren betalar till långivaren för användningen av pengar i procent, eller ett belopp. Begreppet ränta är ryggraden bakom de flesta finansiella instrument i världen. Även om ränta intjänas skiljer den sig från vinst genom att den tas emot av en långivare i motsats till ägaren av en tillgång eller investering, även om ränta kan vara en del av vinsten på en investering.

Det finns två olika metoder för att ackumulera ränta, som kategoriseras i enkel ränta eller sammansatt ränta.

Enklare ränta

Nedan följer ett grundläggande exempel på hur ränta fungerar. Derek vill låna 100 dollar (vanligtvis kallat kapitalet) från banken i ett år. Banken vill ha 10 % ränta på det. För att beräkna räntan:

$100 × 10% = $10

Denna ränta läggs till kapitalet och summan blir Dereks erforderliga återbetalning till banken.

$100 + $10 = $110

Derek är skyldig banken $110 ett år senare, $100 för kapitalet och $10 i ränta.

Låtsas att Derek ville låna $100 i två år i stället för i ett år, och att banken beräknar räntan årligen. Han skulle helt enkelt debiteras räntan två gånger, en gång i slutet av varje år.

100 dollar + 10 dollar (år 1) + 10 dollar (år 2) = 120 dollar

Derek är skyldig banken 120 dollar två år senare, 100 dollar för kapitalet och 20 dollar i ränta.

Formeln för att beräkna enkel ränta är:

Ränta = (kapital) × (räntesats) × (löptid)

När det handlar om mer komplicerade frekvenser för att tillämpa ränta, till exempel månadsvis eller dagligen, används formeln:

Ränta = (kapital) × (räntesats) × (löptid) / (frekvens)

Som sagt, enkel ränta används dock mycket sällan i den verkliga världen. Även när människor använder det vardagliga ordet ”ränta” hänvisar de oftast till ränta som räknas ihop.

Sammansatt ränta

Sammansatt ränta kräver mer än en period, så låt oss återgå till exemplet med Derek som lånar 100 dollar från banken i två år till en ränta på 10 %. För det första året beräknar vi räntan som vanligt:

$100 × 10% = $10

Denna ränta läggs till kapitalet, och summan blir Dereks erforderliga återbetalning till banken för den aktuella tiden.

$100 + $10 = $110

Hur som helst tar året slut, och in kommer en ny period. För sammansatt ränta används i stället för det ursprungliga beloppet kapitalet + eventuell ränta som ackumulerats sedan dess. I Dereks fall:

$110 × 10 % = $11

Dereks räntekostnad i slutet av år 2 är $11. Detta läggs till vad man är skyldig efter år 1:

$110 + $11 = $121

När lånet löper ut tar banken ut $121 från Derek i stället för $120 om det beräknats med enkel ränta istället. Detta beror på att ränta också tjänas på ränta.

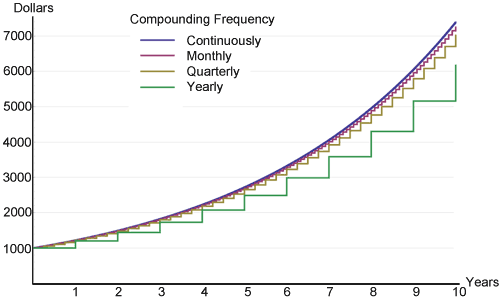

Desto oftare räntan sätts ihop inom en tidsperiod, desto högre blir räntan på ett ursprungligt kapital. Följande är ett diagram från Wikipedia som visar just detta, en investering på 1 000 dollar vid olika sammansättningsfrekvenser som tjänar 20 procent i ränta.

Det är liten skillnad i början mellan alla frekvenser, men med tiden börjar de sakta att skilja sig åt. Detta är kraften i sammansatt ränta som alla gillar att prata om, illustrerad i ett kortfattat diagram. Kontinuerlig sammansatt ränta kommer alltid att ha den högsta avkastningen, på grund av dess användning av den matematiska gränsen för frekvensen av den sammansatta räntan som kan inträffa inom en viss tidsperiod.

Regeln om 72

Alla som vill uppskatta sammansatt ränta i huvudet kan finna regeln om 72 mycket användbar. Inte för exakta beräkningar som ges av finansiella kalkylatorer, men för att få idéer om ungefärliga siffror. Regeln säger att för att hitta det antal år (n) som krävs för att fördubbla en viss summa pengar med vilken räntesats som helst, är det bara att dividera 72 med samma räntesats.

Exempel: Hur lång tid tar det att fördubbla 1 000 dollar med en ränta på 8 %?

n = 72/8 = 9

Det tar 9 år för 1 000 dollar att bli 2 000 dollar med en ränta på 8 %. Denna formel fungerar bäst för räntor mellan 6 och 10 %, men den bör också fungera ganska bra för allt under 20 %.

Fasta vs. rörliga räntor

Räntan på ett lån eller sparande kan vara ”fast” eller ”rörlig”. Lån eller sparande med rörlig ränta baseras normalt på någon referensränta, till exempel den amerikanska centralbankens (Fed) funds rate eller LIBOR (London Interbank Offered Rate). Normalt är låneräntan lite högre och sparräntan lite lägre än referensräntan. Skillnaden går till bankens vinst. Både Fed-räntan och LIBOR är kortsiktiga interbankräntor, men Fed-räntan är det viktigaste verktyget som Federal Reserve använder för att påverka penningmängden i den amerikanska ekonomin. LIBOR är en kommersiell ränta som beräknas utifrån rådande räntesatser mellan institutioner med hög kreditvärdighet. Vår räntekalkylator behandlar endast fasta räntor.

Bidrag

En viktig distinktion att göra när det gäller bidrag är om de inträffar i början eller slutet av sammansättningsperioderna. Periodiska betalningar som sker i slutet har en mindre ränteperiod totalt per bidrag.

Skattesats

Vissa former av ränteinkomster är skattepliktiga, bland annat obligationer, sparande och inlåningsbevis (CD). I USA beskattas företagsobligationer nästan alltid. Vissa typer är helt beskattade medan andra är delvis beskattade; till exempel kan ränta som intjänas på amerikanska federala statsobligationer beskattas på federal nivå, men de är undantagna på delstatsnivå och lokal nivå. Skatter kan ha mycket stora effekter på slutbalansen. Om Derek till exempel sparar 100 dollar till 6 % i 20 år får han:

100 dollar × (1 + 6 %)20 = 320,71 dollar

Detta är skattefritt. Men om Derek har en marginalskattesats på 25 % kommer han att hamna på 239,78 dollar bara för att skattesatsen på 25 % gäller för varje sammansättningsperiod.

Inflationsränta

Inflation definieras som en ökning av den allmänna prisnivån, där en fast summa pengar relativt sett kommer att kosta mindre. Den genomsnittliga inflationstakten i USA under de senaste 100 åren har legat runt 3 %. Som ett jämförelseverktyg kan nämnas att den genomsnittliga årliga avkastningen på S&P 500 (Standard & Poor’s) indexet i USA ligger på cirka 10 %. Se vår inflationsräknare för mer detaljerad information om inflation.

Lämna inflationen på 0 för snabba, generaliserade resultat. Men för verkliga och exakta siffror är det möjligt att mata in siffror för att ta hänsyn till inflationen.

Skatt och inflation i kombination gör det svårt att öka pengarnas verkliga värde. I USA har till exempel medelklassen en marginalskattesats på 25 % och den genomsnittliga inflationstakten är 3 %. För att bibehålla pengarnas värde måste en stabil ränta eller investeringsavkastning på 4 % eller mer intjänas, och detta är inte lätt att uppnå.