Interest Calculator

Our Interest Calculator can help determine the interest payments and final balances on not only fixed principal amounts, but also additional periodic contributions. There are also optional factors available for consideration such as tax on interest income and inflation. To understand and compare the different ways in which interest can be compounded, please visit our Compound Interest Calculator instead.

Results

Breakdown

|

Související investiční kalkulačka | Kalkulačka průměrné návratnosti | Kalkulačka návratnosti investic

Úrok je náhrada, kterou dlužník platí věřiteli za použití peněz v procentech, nebo částkou. Koncept úroku je základem většiny finančních nástrojů na světě. Úrok je sice výdělek, ale od zisku se liší tím, že ho dostává věřitel na rozdíl od vlastníka aktiva nebo investice, i když úrok může být součástí zisku z investice.

Existují dva různé způsoby kumulování úroku, které se dělí na jednoduchý úrok nebo složený úrok.

Jednoduchý úrok

Následující příklad je základním příkladem fungování úroku. Derek by si chtěl od banky půjčit 100 USD (obvykle se nazývá jistina) na jeden rok. Banka za to chce 10% úrok. Výpočet úroku:

100 USD × 10 % = 10 USD

Tento úrok se přičte k jistině a součet se stane Derekovou požadovanou splátkou bance.

100 USD + 10 USD = 110 USD

Derek dluží bance po roce 110 USD, 100 USD za jistinu a 10 USD jako úrok.

Předpokládejme, že Derek si chtěl půjčit 100 USD na dva roky místo jednoho a banka počítá úrok ročně. Úroková sazba by mu byla jednoduše účtována dvakrát, jednou na konci každého roku.

100 $ + 10 $(rok 1) + 10 $(rok 2) = 120 $

Derek dluží bance po dvou letech 120 $, 100 $ za jistinu a 20 $ jako úrok.

Vzorec pro výpočet jednoduchého úroku je:

úrok = (jistina) × (úroková sazba) × (doba trvání)

Pokud se jedná o složitější frekvence uplatňování úroku, například měsíční nebo denní, použijeme vzorec:

úrok = (jistina) × (úroková sazba) × (doba trvání) / (frekvence)

V reálném světě se však jednoduchý úrok používá velmi zřídka. I když lidé používají každodenní slovo „úrok“, obvykle mají na mysli úrok, který se skládá.

Složený úrok

Složený úrok vyžaduje více než jedno období, takže se vraťme k příkladu Dereka, který si půjčil od banky 100 dolarů na dva roky s 10% úrokovou sazbou. Pro první rok vypočítáme úrok jako obvykle.

100 USD × 10 % = 10 USD

Tento úrok se přičte k jistině a součet se stane Derekovou požadovanou splátkou bance pro tuto současnou dobu.

100 $ + 10 $ = 110 $

Jednou však rok skončí a nastane další období. Pro složené úročení se místo původní částky použije jistina + všechny úroky, které se od té doby nashromáždily. V Derekově případě:

110 USD × 10 % = 11 USD

Derekův úrok na konci druhého roku je 11 USD. Ten se přičte k tomu, co dluží po prvním roce:

110 USD + 11 USD = 121 USD

Když úvěr skončí, banka od Dereka vybere 121 USD místo 120 USD, pokud by se místo toho počítal jednoduchý úrok. Je to proto, že úroky se počítají i z úroků.

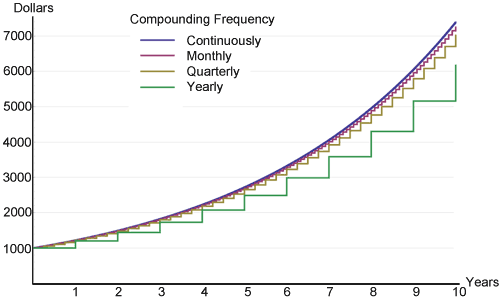

Čím častěji se v daném časovém období úroky počítají, tím vyšší bude úrok z původní jistiny. Následuje graf z Wikipedie, který právě toto ukazuje – investice ve výši 1 000 USD při různých frekvencích skládání úroku vydělává 20 %.

Na začátku je mezi všemi frekvencemi malý rozdíl, ale postupem času se začínají pomalu rozcházet. To je síla složeného úročení, o které všichni rádi mluví, znázorněná ve stručném grafu. Spojité složené úročení bude mít vždy nejvyšší výnos díky tomu, že využívá matematickou hranici četnosti složení, která může nastat během určitého časového období.

Pravidlo 72

Každému, kdo chce složené úročení odhadnout z hlavy, může být pravidlo 72 velmi užitečné. Ne pro přesné výpočty, jak je uvádějí finanční kalkulačky, ale pro získání představy o orientačních číslech. Uvádí, že chceme-li zjistit počet let (n) potřebných ke zdvojnásobení určité částky peněz s libovolnou úrokovou sazbou, stačí vydělit 72 stejnou sazbou.

Příklad:

n = 72/8 = 9

Při 8% úroku bude trvat 9 let, než se z 1 000 USD stanou 2 000 USD. Tento vzorec funguje nejlépe pro úrokové sazby mezi 6 a 10 %, ale měl by poměrně dobře fungovat i pro všechny sazby nižší než 20 %.

Fixní vs. pohyblivá úroková sazba

Úroková sazba půjčky nebo spoření může být „fixní“ nebo „pohyblivá“. Půjčky nebo spoření s pohyblivou úrokovou sazbou se obvykle odvíjejí od nějaké referenční sazby, například sazby fondů Federálního rezervního systému USA (Fed) nebo sazby LIBOR (London Interbank Offered Rate). Obvykle je sazba úvěru o něco vyšší a sazba spoření o něco nižší než referenční sazba. Rozdíl jde na vrub zisku banky. Sazba Fed i LIBOR jsou krátkodobé mezibankovní úrokové sazby, ale sazba Fed je hlavním nástrojem, kterým Federální rezervní systém ovlivňuje nabídku peněz v americké ekonomice. LIBOR je komerční sazba vypočítaná z převažujících úrokových sazeb mezi vysoce bonitními institucemi. Naše úroková kalkulačka se zabývá pouze pevnými úrokovými sazbami.

Příspěvky

Důležité je rozlišovat, zda příspěvky vznikají na začátku nebo na konci složených období. U periodických plateb, které probíhají na konci, připadá na jeden příspěvek celkem o jedno úrokové období méně.

Daňová sazba

Některé formy úrokových výnosů podléhají zdanění, včetně dluhopisů, spořicích účtů a vkladových certifikátů(CD). Ve Spojených státech jsou téměř vždy zdaněny podnikové dluhopisy. Některé typy jsou plně zdaněny, zatímco jiné jsou zdaněny částečně; například zatímco úroky z amerických federálních státních dluhopisů mohou být zdaněny na federální úrovni, na státní a místní úrovni jsou od daně osvobozeny. Daně mohou mít velmi velký dopad na konečnou bilanci. Například pokud Derek spoří 100 dolarů s úrokem 6 % po dobu 20 let, získá:

100 dolarů × (1 + 6 %)20 = 320,71 dolarů

Tato částka je osvobozena od daně. Pokud má však Derek mezní daňovou sazbu 25 %, získá nakonec pouze 239,78 USD, protože daňová sazba 25 % se vztahuje na každé složené období.

Míra inflace

Inflace je definována jako růst všeobecné cenové hladiny, kdy si za pevnou částku peněz bude moci dovolit relativně méně. Průměrná míra inflace ve Spojených státech se v posledních 100 letech pohybovala kolem 3 %. Pro srovnání: průměrná roční míra výnosu indexu S&P 500 (Standard & Poor’s) ve Spojených státech se pohybuje kolem 10 %. Podrobnější informace o inflaci naleznete v naší kalkulačce inflace.

Pro rychlé a zobecněné výsledky ponechte míru inflace na hodnotě 0. Pro získání skutečných a přesných čísel je však možné zadat hodnoty tak, aby byla zohledněna inflace.

Kombinace daní a inflace ztěžuje růst reálné hodnoty peněz. Například ve Spojených státech má střední třída mezní daňovou sazbu 25 % a průměrná míra inflace je 3 %. K udržení hodnoty peněz je třeba dosáhnout stabilní úrokové míry nebo míry návratnosti investic ve výši 4 % nebo vyšší, a toho není snadné dosáhnout.