Interest Calculator

Our Interest Calculator can help determine the interest payments and final balances on not only fixed principal amounts, but also additional periodic contributions. There are also optional factors available for consideration such as tax on interest income and inflation. To understand and compare the different ways in which interest can be compounded, please visit our Compound Interest Calculator instead.

Results

Breakdown

|

Kapcsolódó befektetési kalkulátor | Átlagos hozam kalkulátor | ROI kalkulátor

A kamat a hitelfelvevő által a hitelezőnek a pénz használatáért fizetett ellenszolgáltatás százalékban kifejezve, vagy egy összegben. A kamat fogalma a világ legtöbb pénzügyi eszközének gerincét képezi. Bár a kamatot megkeresik, abban különbözik a nyereségtől, hogy azt a hitelező kapja, nem pedig egy eszköz vagy befektetés tulajdonosa, bár a kamat lehet a befektetésen elért nyereség része.

A kamat felhalmozásának két különböző módszere van, amelyeket egyszerű kamatra vagy kamatos kamatra kategorizálnak.

Egyszerű kamat

A kamat működésének alapvető példája a következő. Derek 100 dollárt (általában tőkének nevezik) szeretne kölcsönkérni a banktól egy évre. A bank 10%-os kamatot kér érte. A kamat kiszámításához:

100 $ × 10% = 10 $

Ezt a kamatot hozzáadjuk a tőkéhez, és az összeg lesz Derek szükséges törlesztőrészlete a banknak.

100 $ + 10 $ = 110 $

Derek egy év múlva 110 dollárral tartozik a banknak, 100 $ a tőke és 10 $ a kamat.

Tegyük fel, hogy Derek egy év helyett két évre szeretne kölcsönkérni 100 $-t, és a bank évente számítja a kamatot. A kamatot egyszerűen kétszer számolnák fel neki, mindkét év végén egyszer.

$100 + $10(1. év) + $10(2. év) = $120

Derek két év múlva $120-zal tartozik a banknak, $100 a tőke és $20 a kamat.

Az egyszerű kamat kiszámításának képlete:

kamat = (tőke) × (kamatláb) × (futamidő)

Ha a kamat alkalmazásának bonyolultabb gyakoriságáról van szó, például havi vagy napi gyakoriságról, használjuk a képletet:

kamat = (tőke) × (kamatláb) × (futamidő) / (gyakoriság)

Az egyszerű kamatot azonban nagyon ritkán használják a való világban. Még ha az emberek a hétköznapi kamat szót használják is, általában olyan kamatra utalnak, amely kamatosodik.

Kamatos kamat

A kamatosodáshoz egynél több időszakra van szükség, ezért térjünk vissza a példához: Derek két évre kölcsönvett 100 dollárt a banktól 10%-os kamatláb mellett. Az első évre a szokásos módon számoljuk ki a kamatot.

100 $ × 10% = 10 $

Ezt a kamatot hozzáadjuk a tőkéhez, és az összeg lesz Derek szükséges törlesztőrészlete a banknak erre az időszakra.

100 $ + 10 $ = 110 $

Az év azonban véget ér, és jön egy újabb időszak. A kamatos kamatozáshoz az eredeti összeg helyett a tőke + az azóta felhalmozott kamatok kerülnek felhasználásra. Derek esetében:

110 $ × 10% = 11 $

Derek kamatterhe a 2. év végén 11 $. Ezt hozzáadjuk ahhoz, amivel az 1. év után tartozik:

110 $ + 11 $ = 121 $

Amikor a kölcsön lejár, a bank 120 dollár helyett 121 dollárt szed be Derektől, ha egyszerű kamat alapján számolnánk. Ez azért van így, mert a kamatra is kamatot kapunk.

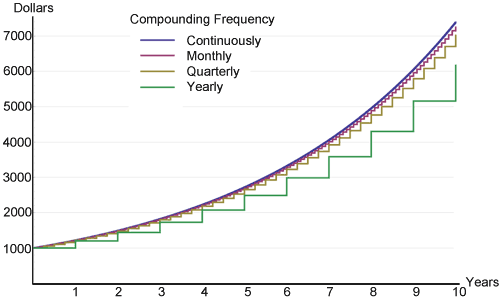

Minél gyakrabban kamatozik a kamat egy időszakon belül, annál magasabb kamatot kapunk egy eredeti tőkeösszegre. Az alábbi, a Wikipédiából származó grafikon éppen ezt mutatja: egy 1000 dolláros befektetés különböző kamatozási gyakoriságok mellett 20% kamatot hoz.

Az elején alig van különbség az egyes gyakoriságok között, de idővel lassan elkezdenek eltérni egymástól. Ez a kamatos kamat ereje, amiről mindenki szeret beszélni, egy tömör grafikonon szemléltetve. A folyamatos kamatos kamatozás mindig a legmagasabb hozammal fog járni, mivel a matematikai határát használja annak, hogy a kamatozás milyen gyakorisággal fordulhat elő egy adott időszakon belül.

A 72-es szabály

Aki fejben akarja megbecsülni a kamatos kamatot, annak nagyon hasznos lehet a 72-es szabály. Nem a pénzügyi számológépek által megadott pontos számításokhoz, hanem ahhoz, hogy ötleteket kapjunk hozzávetőleges számokhoz. Kimondja, hogy ahhoz, hogy megtudjuk, hány év (n) szükséges ahhoz, hogy egy bizonyos pénzösszeget bármilyen kamatlábbal megduplázzunk, egyszerűen osszuk el 72-t ugyanezzel a kamatlábbal.

Példa:

n = 72/8 = 9

Kilenc év kell ahhoz, hogy az 1000 dollárból 2000 dollár legyen 2000 dollár 8%-os kamatláb mellett. Ez a képlet 6 és 10% közötti kamatlábak esetén működik a legjobban, de 20% alatti kamatlábak esetén is viszonylag jól működhet.

Fixált vs. változó kamatláb

A hitel vagy megtakarítás kamatlába lehet “fix” vagy “változó”. A változó kamatozású hitelek vagy megtakarítások általában valamilyen referencia-kamatlábon alapulnak, mint például az amerikai Federal Reserve (Fed) alapkamata vagy a LIBOR (London Interbank Offered Rate). Általában a hitelkamatláb egy kicsit magasabb, a megtakarítási kamatláb pedig egy kicsit alacsonyabb, mint a referencia-kamatláb. A különbség a bank nyereségére megy el. Mind a Fed-kamatláb, mind a LIBOR rövid távú bankközi kamatláb, de a Fed-kamatláb az a fő eszköz, amellyel a Federal Reserve befolyásolja a pénzkínálatot az amerikai gazdaságban. A LIBOR egy kereskedelmi kamatláb, amelyet a nagy hitelképességű intézmények között érvényesülő kamatlábakból számítanak ki. Kamatkalkulátorunk kizárólag fix kamatlábakkal foglalkozik.

Befizetések

A befizetésekkel kapcsolatban fontos megkülönböztetni, hogy azok a kamatozási időszak elején vagy végén történnek. Azoknak az időszakos befizetéseknek, amelyek a végén történnek, egy kamatperiódussal kevesebb az összes kamatperiódus összege hozzájárulásonként.

Az adókulcs

A kamatjövedelem egyes formái adókötelesek, beleértve a kötvényeket, a megtakarításokat és a betéti okiratokat (CD). Az Egyesült Államokban a vállalati kötvények szinte mindig adókötelesek. Bizonyos típusok teljes mértékben, míg mások részben adókötelesek; például míg az amerikai szövetségi kincstári kötvények kamatai szövetségi szinten adókötelesek lehetnek, addig állami és helyi szinten adómentesek. Az adók nagyon nagy hatással lehetnek a végső egyenlegre. Ha például Derek 20 éven keresztül 6%-os kamat mellett megtakarít 100 dollárt, akkor:

100 × (1 + 6%)20 = 320,71 dollár

Ez adómentes. Ha azonban Derek marginális adókulcsa 25%, akkor a végén csak 239,78 dollárja lesz, mert a 25%-os adókulcs minden egyes kamatozási időszakra vonatkozik.

Inflációs ráta

Az inflációt az általános árszínvonal emelkedéseként definiálják, amikor egy fix összegű pénz viszonylag kevesebbet enged meg magának. Az Egyesült Államokban az elmúlt 100 évben az átlagos inflációs ráta 3% körül mozgott. Összehasonlításképpen: az S&P 500 (Standard & Poor’s) index átlagos éves hozamrátája az Egyesült Államokban 10% körül van. Az inflációval kapcsolatos részletesebb információkért tekintse meg Inflációs kalkulátorunkat.

A gyors, általánosított eredményekhez hagyja az inflációs rátát 0-nál. A valós és pontos számok érdekében azonban lehetőség van az infláció figyelembevételére szolgáló számok bevitelére.

Az adó és az infláció együttesen megnehezíti a pénz reálértékének növekedését. Az Egyesült Államokban például a középosztály számára a marginális adókulcs 25%, az átlagos inflációs ráta pedig 3%. A pénz értékének megőrzéséhez stabil, legalább 4%-os kamatlábat vagy 4% feletti befektetési hozamot kell elérni, és ezt nem könnyű elérni.