Interest Calculator

Our Interest Calculator can help determine the interest payments and final balances on not only fixed principal amounts, but also additional periodic contributions. There are also optional factors available for consideration such as tax on interest income and inflation. To understand and compare the different ways in which interest can be compounded, please visit our Compound Interest Calculator instead.

Results

Breakdown

|

Powiązane Kalkulator inwestycyjny | Kalkulator średniej stopy zwrotu | Kalkulator ROI

Oprocentowanie to wynagrodzenie płacone przez pożyczkobiorcę pożyczkodawcy za korzystanie z pieniędzy w formie procentu, lub kwoty. Koncepcja odsetek jest podstawą większości instrumentów finansowych na świecie. Podczas gdy odsetki są zarobione, różnią się od zysku tym, że otrzymuje je pożyczkodawca, a nie właściciel aktywów lub inwestycji, chociaż odsetki mogą być częścią zysku z inwestycji.

Istnieją dwie różne metody gromadzenia odsetek, podzielone na odsetki proste i złożone.

Oprocentowanie proste

Poniżej znajduje się podstawowy przykład tego, jak działa oprocentowanie. Derek chciałby pożyczyć od banku 100 dolarów (zwykle nazywanych kapitałem) na jeden rok. Bank chce od tego 10% odsetek. Aby obliczyć odsetki:

$100 × 10% = $10

Odsetki te są dodawane do kapitału, a suma staje się wymaganą spłatą Dereka do banku.

$100 + $10 = $110

Derek jest winien bankowi $110 rok później, $100 za kapitał i $10 jako odsetki.

Załóżmy, że Derek chciałby pożyczyć $100 na dwa lata zamiast jednego, a bank oblicza odsetki co roku. Po prostu zostałby obciążony odsetkami dwukrotnie, raz na koniec każdego roku.

$100 + $10(rok 1) + $10(rok 2) = $120

Derek jest winien bankowi $120 dwa lata później, $100 za kapitał i $20 jako odsetki.

Wzór do obliczania odsetek prostych to:

Oprocentowanie = (kapitał) × (stopa procentowa) × (termin)

Gdy w grę wchodzą bardziej skomplikowane częstotliwości stosowania odsetek, takie jak miesięczne lub dzienne, należy użyć wzoru:

Oprocentowanie = (kapitał) × (stopa procentowa) × (termin) / (częstotliwość)

Jednakże odsetki proste są bardzo rzadko stosowane w prawdziwym świecie. Nawet kiedy ludzie używają codziennego słowa 'odsetki’, zazwyczaj odnoszą się do odsetek składanych.

Odsetki składane

Odsetki składane wymagają więcej niż jednego okresu, więc wróćmy do przykładu Dereka pożyczającego 100$ z banku na dwa lata przy 10% stopie procentowej. W pierwszym roku obliczamy odsetki jak zwykle.

$100 × 10% = $10

Odsetki te dodajemy do kapitału, a suma staje się wymaganą spłatą Dereka dla banku w obecnym czasie.

$100 + $10 = $110

Jednakże kończy się rok i nadchodzi kolejny okres. W przypadku odsetek składanych, zamiast pierwotnej kwoty, używana jest kwota główna + wszelkie odsetki narosłe od tego czasu. W przypadku Dereka:

$110 × 10% = $11

Odsetki Dereka na koniec 2 roku wynoszą $11. Dodaje się je do kwoty należnej po 1 roku:

$110 + $11 = $121

Gdy kredyt się kończy, bank pobiera od Dereka $121 zamiast $120, gdyby obliczano je za pomocą odsetek prostych. Dzieje się tak, ponieważ odsetki są również zarabiane na odsetkach.

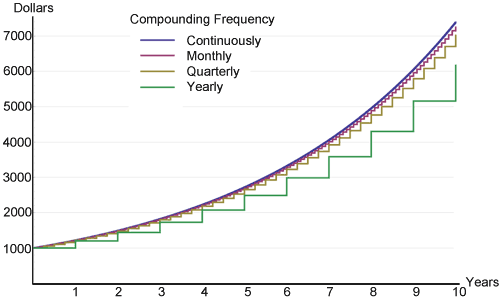

Im częściej odsetki są składane w danym okresie czasu, tym wyższe będą odsetki od pierwotnego kapitału. Poniżej znajduje się wykres z Wikipedii, który właśnie to pokazuje – inwestycja o wartości 1000 dolarów przy różnych częstotliwościach składania odsetek zarabiających 20%.

Na początku różnica między wszystkimi częstotliwościami jest niewielka, ale z czasem zaczynają się one powoli rozchodzić. To jest siła procentu składanego, o której wszyscy lubią mówić, zilustrowana na zwięzłym wykresie. Ciągłe składanie zawsze będzie miało najwyższy zwrot, ze względu na wykorzystanie matematycznego limitu częstotliwości składania, który może wystąpić w określonym czasie.

Reguła 72

Każdy, kto chce oszacować procent składany w swojej głowie, może znaleźć regułę 72 bardzo użyteczną. Nie do dokładnych obliczeń, jak podają kalkulatory finansowe, ale do uzyskania pomysłów na przybliżone liczby. Stwierdza ona, że aby znaleźć liczbę lat (n) potrzebnych do podwojenia określonej kwoty pieniędzy przy dowolnej stopie procentowej, wystarczy podzielić 72 przez tę samą stopę.

Przykład: Ile czasu zajęłoby podwojenie $1,000 przy 8% stopie procentowej?

n = 72/8 = 9

Zajęłoby to 9 lat, aby $1,000 stało się $2,000 przy 8% stopie procentowej. Wzór ten działa najlepiej dla stóp procentowych pomiędzy 6 a 10%, ale powinien również działać dość dobrze dla wszystkiego poniżej 20%.

Stała a zmienna stopa procentowa

Oprocentowanie kredytu lub oszczędności może być „stałe” lub „zmienne”. Pożyczki lub oszczędności o zmiennym oprocentowaniu są zwykle oparte na jakiejś stopie referencyjnej, takiej jak stopa funduszy Rezerwy Federalnej Stanów Zjednoczonych (Fed) lub LIBOR (London Interbank Offered Rate). Zwykle oprocentowanie kredytu jest nieco wyższe, a oprocentowanie oszczędności jest nieco niższe niż stopa referencyjna. Różnica idzie na zysk banku. Zarówno stopa Fed, jak i LIBOR są krótkoterminowymi międzybankowymi stopami procentowymi, ale stopa Fed jest głównym narzędziem, które Rezerwa Federalna wykorzystuje do wpływania na podaż pieniądza w gospodarce amerykańskiej. LIBOR to stopa komercyjna obliczana na podstawie stóp procentowych obowiązujących między instytucjami o wysokiej zdolności kredytowej. Nasz Kalkulator Odsetek dotyczy tylko stałych stóp procentowych.

Wpłaty

Ważnym rozróżnieniem dotyczącym wpłat jest to, czy występują one na początku czy na końcu okresów składanych. Płatności okresowe, które występują na końcu mają jeden okres odsetkowy mniej na wkład.

Opodatkowanie

Niektóre formy dochodu z odsetek podlegają opodatkowaniu, w tym obligacje, oszczędności i certyfikaty depozytowe (CD). W Stanach Zjednoczonych, obligacje korporacyjne są prawie zawsze opodatkowane. Niektóre rodzaje są w pełni opodatkowane, podczas gdy inne są częściowo opodatkowane; na przykład, podczas gdy odsetki uzyskane z federalnych obligacji skarbowych USA mogą być opodatkowane na poziomie federalnym, są one zwolnione z podatku na poziomie stanowym i lokalnym. Podatki mogą mieć bardzo duży wpływ na końcowy bilans. Na przykład, jeśli Derek oszczędza 100 dolarów na 6% przez 20 lat, otrzyma:

100 dolarów × (1 + 6%)20 = 320,71 dolarów

Jest to kwota wolna od podatku. Jeśli jednak Derek ma krańcową stopę podatkową w wysokości 25%, otrzyma 239,78$ tylko dlatego, że stopa podatkowa 25% dotyczy każdego okresu składanego.

Stopa inflacji

Inflacja jest definiowana jako wzrost ogólnego poziomu cen, gdzie stała kwota pieniędzy będzie relatywnie tańsza. Średnia stopa inflacji w Stanach Zjednoczonych w ciągu ostatnich 100 lat oscylowała wokół 3%. Jako narzędzie porównania, średnia roczna stopa zwrotu indeksu S&P 500 (Standard & Poor’s) w Stanach Zjednoczonych wynosi około 10%. Proszę zapoznać się z naszym Kalkulatorem Inflacji, aby uzyskać bardziej szczegółowe informacje na temat inflacji.

Zostaw stopę inflacji na poziomie 0, aby uzyskać szybkie, uogólnione wyniki. Ale dla prawdziwych i dokładnych liczb, możliwe jest wprowadzenie liczb w celu uwzględnienia inflacji.

Podatki i inflacja w połączeniu sprawiają, że trudno jest zwiększyć realną wartość pieniędzy. Na przykład w Stanach Zjednoczonych, klasa średnia ma krańcową stopę podatkową w wysokości 25%, a średnia stopa inflacji wynosi 3%. Aby utrzymać wartość pieniądza, należy wypracować stabilną stopę procentową lub stopę zwrotu z inwestycji na poziomie 4% lub wyższym, a to nie jest łatwe do osiągnięcia.