Jak połączone są 3 sprawozdania finansowe

Jak połączone są 3 sprawozdania finansowe?

Wszystkie 3 sprawozdania finansowe są ze sobą powiązane i zależne od siebie. W modelowaniu finansowymCo to jest modelowanie finansoweModelowanie finansowe jest wykonywane w programie Excel w celu prognozowania wyników finansowych firmy. Przegląd tego, czym jest modelowanie finansowe, jak & dlaczego zbudować model, Twoim pierwszym zadaniem jest połączenie wszystkich trzech sprawozdań razem w Excelu, więc ważne jest, aby zrozumieć, jak są one połączone. Jest to również częste pytanie do bankowości inwestycyjnej wywiady, FP&A wywiady, i wywiady equity research. Zobacz darmowe przewodniki CFI po rozmowach kwalifikacyjnychPrzygotuj się do następnej rozmowy kwalifikacyjnej! Sprawdź CFI przewodniki wywiadu z najczęstszymi pytaniami i najlepszymi odpowiedziami dla każdego stanowiska pracy w finansach korporacyjnych. Pytania i odpowiedzi na rozmowy kwalifikacyjne dla finansów, księgowości, bankowości inwestycyjnej, badań kapitałowych, bankowości komercyjnej, FP&A, więcej! Free guides and practice to ace your interview to learn more.

W tym poradniku, przełamiemy to dla Ciebie krok po kroku, choć zakładamy, że masz już podstawowe zrozumienie podstaw rachunkowości i wiesz jak czytać sprawozdania finansowe.

Chcesz zobaczyć demonstrację na żywo? Obejrzyj bezpłatne webinarium CFI o tym, jak połączyć 3 sprawozdania finansowe w Excelu Webinarium CFI – Połącz 3 sprawozdania finansoweTo kwartalne webinarium CFI przedstawia demonstrację na żywo, jak połączyć 3 sprawozdania finansowe w Excelu. Poznaj formuły i prawidłową procedurę łączenia.

Zasady rachunkowości

Rachunek zysków i strat nie jest sporządzany w oparciu o metodę kasową – oznacza to, że zasady rachunkowości takie jak rozpoznawanie przychodów, dopasowanie i rozliczenia międzyokresowe mogą sprawić, że rachunek zysków i strat będzie bardzo różnił się od rachunku przepływów pieniężnych przedsiębiorstwa. Gdyby firma sporządzała swój rachunek zysków i strat w całości w oparciu o metodę kasową (tzn, nie ma należności, nic nie kapitalizuje itp.), nie miałaby bilansu innego niż kapitał własny i środki pieniężne.

To właśnie tworzenie bilansu za pomocą zasad rachunkowości prowadzi do powstania rachunku przepływów pieniężnych.

Dochód netto & Zyski zatrzymane

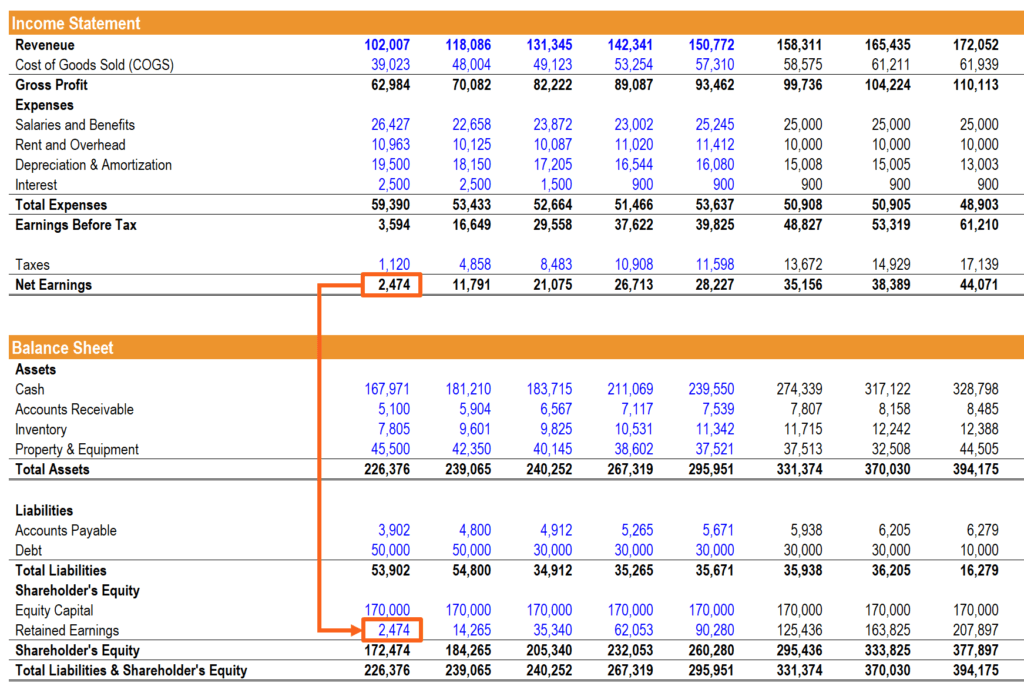

Dochód nettoDochód netto jest kluczową pozycją nie tylko w rachunku zysków i strat, ale we wszystkich trzech podstawowych sprawozdaniach finansowych. Chociaż jest on uzyskiwany poprzez dolną część rachunku zysków i strat, łączy się z bilansem i rachunkiem przepływów pieniężnych. W bilansie zasila on zyski zatrzymane, a w rachunku przepływów pieniężnych jest punktem wyjścia dla części dotyczącej środków pieniężnych z działalności operacyjnej.

PP&E, Amortyzacja i Capex

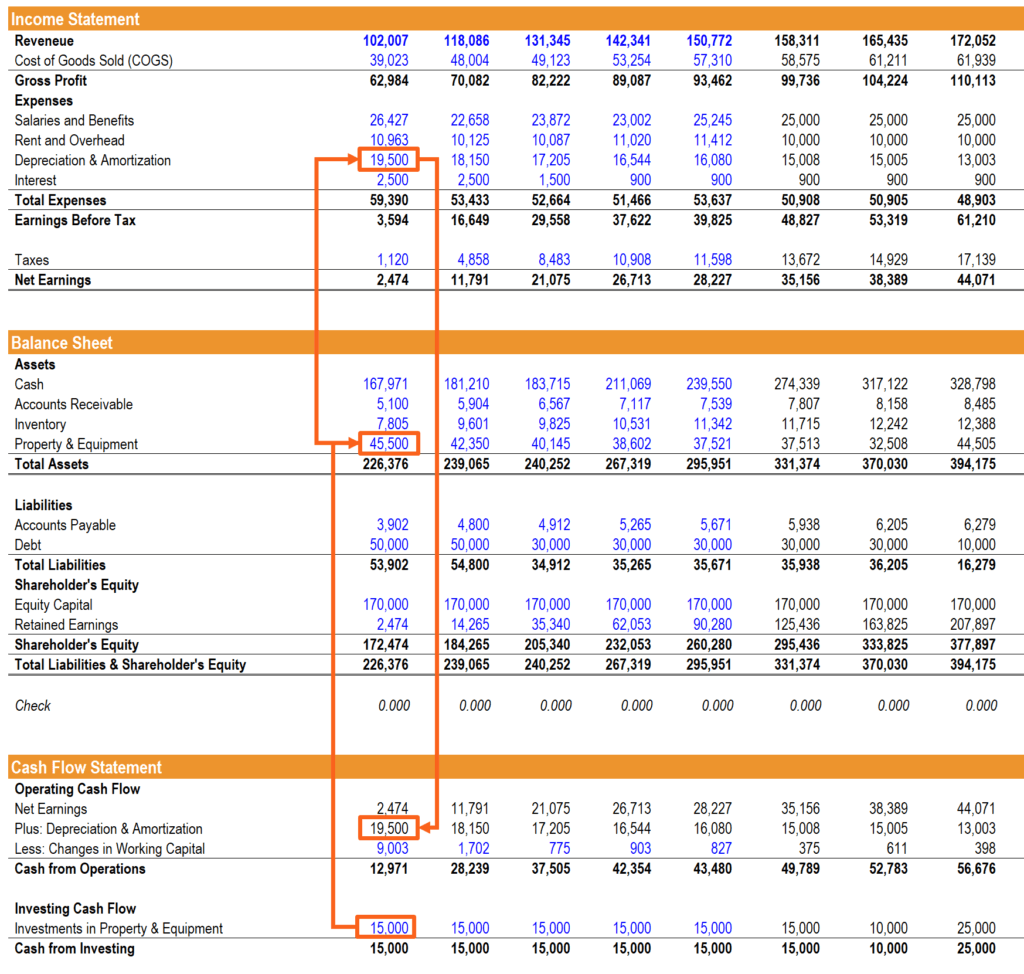

Koszty amortyzacjiKiedy nabywa się długoterminowy składnik aktywów, należy go kapitalizować, a nie ujmować w koszty w okresie rozliczeniowym, w którym został nabyty. Jest to i inne skapitalizowane wydatki w rachunku zysków i strat muszą być dodane z powrotem do zysku netto, aby obliczyć przepływy pieniężne z działalności operacyjnej. Amortyzacja wypływa z bilansu z pozycji Rzeczowe aktywa trwałePP&E (Property, Plant and Equipment)PP&E (Property, Plant, and Equipment) jest jednym z podstawowych aktywów trwałych występujących w bilansie. PP&E wpływa na Capex, (PP&E) do rachunku zysków i strat jako koszt, a następnie jest dodawany z powrotem w rachunku przepływów pieniężnych.

Dla tej sekcji łączenia 3 sprawozdań finansowych, ważne jest, aby zbudować oddzielny harmonogram amortyzacjiPlan amortyzacjiPlan amortyzacji jest wymagany w modelowaniu finansowym, aby połączyć trzy sprawozdania finansowe (dochód, bilans, przepływy pieniężne) w programie Excel.

Nakłady inwestycyjne powiększają konto PP&E w bilansie i przepływają przez środki pieniężne z inwestycji w rachunku przepływów pieniężnych.

Kapitał obrotowy netto

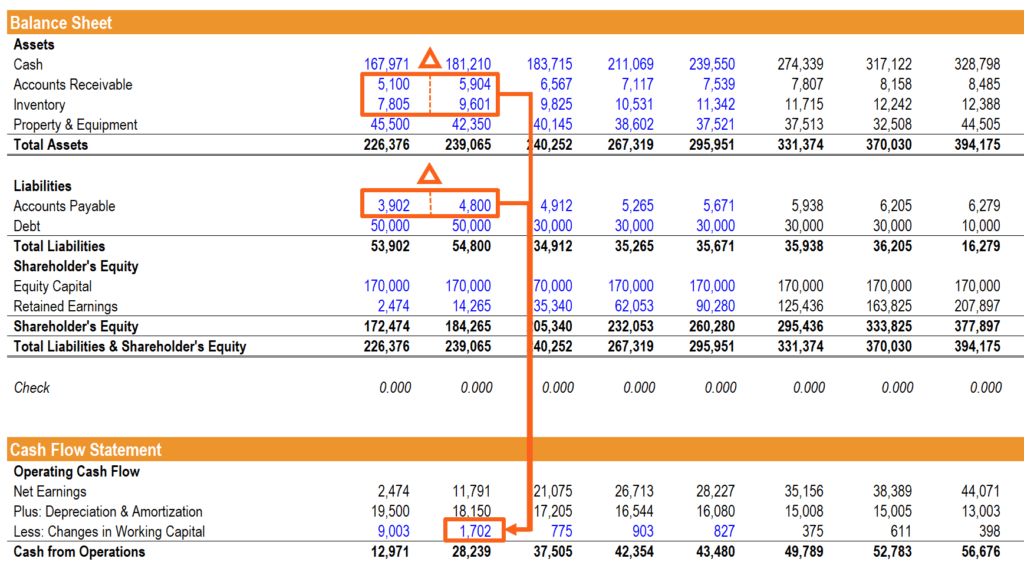

Modelowanie kapitału obrotowego netto Kapitał obrotowy netto Kapitał obrotowy netto (NWC) to różnica między aktywami obrotowymi (bez środków pieniężnych) a zobowiązaniami krótkoterminowymi (bez długu) w bilansie przedsiębiorstwa. Jest to miara płynności firmy i jej zdolności do wywiązywania się z krótkoterminowych zobowiązań, jak również do finansowania działalności operacyjnej przedsiębiorstwa. Idealna pozycja to taka, która może być czasami myląca. Zmiany w aktywach obrotowych i zobowiązaniach krótkoterminowych w bilansie są powiązane z przychodami i kosztami w rachunku zysków i strat, ale muszą być skorygowane w rachunku przepływów pieniężnych, aby odzwierciedlały rzeczywistą kwotę środków pieniężnych otrzymanych lub wydanych przez przedsiębiorstwo. W tym celu tworzymy oddzielną sekcję, która oblicza zmiany w kapitale obrotowym netto.

Finansowanie

To może być trudna część łączenia trzech sprawozdań i wymaga kilku dodatkowych harmonogramów. Zdarzenia finansowe, takie jak emisja długu, wpływają na wszystkie trzy sprawozdania w następujący sposób: koszty odsetkowe pojawiają się w rachunku zysków i strat, kwota główna zadłużenia znajduje się w bilansie, a zmiana kwoty głównej zadłużenia jest odzwierciedlona w sekcji dotyczącej środków pieniężnych z finansowania w rachunku przepływów pieniężnych.

W tej części często konieczne jest zamodelowanie harmonogramu zadłużeniaHarmonogram zadłużeniaHarmonogram zadłużenia przedstawia całe zadłużenie firmy w formie harmonogramu opartego na terminie zapadalności i stopie procentowej. W modelowaniu finansowym, przepływy kosztów odsetkowych do budowania w niezbędnych szczegółów, które są wymagane.

Bilans gotówkowy

To jest ostatni krok w łączeniu 3 sprawozdań finansowych. Gdy wszystkie powyższe pozycje są odpowiednio połączone, suma środków pieniężnych z działalności operacyjnej, środków pieniężnych z inwestycji i środków pieniężnych z finansowania jest dodawana do bilansu zamknięcia poprzedniego okresu, a wynik staje się bilansem zamknięcia bieżącego okresu.

To jest moment prawdy, w którym odkrywasz, czy Twój bilans się bilansuje, czy nie.

Jak odpowiedzieć na pytanie podczas rozmowy kwalifikacyjnej

Jeśli dostaniesz pytanie na rozmowę kwalifikacyjną, to przejdź do następnej rozmowy! Sprawdź CFI przewodniki wywiadu z najczęstszych pytań i najlepszych odpowiedzi dla każdego stanowiska pracy finansów korporacyjnych. Pytania i odpowiedzi na rozmowy kwalifikacyjne dla finansów, księgowości, bankowości inwestycyjnej, badań kapitałowych, bankowości komercyjnej, FP&A, więcej! Darmowe przewodniki i praktyki do asa wywiadu wzdłuż linii, „Jak 3 sprawozdania finansowe są połączone razem?”W wywiadzie nie powinieneś wchodzić w tak wiele szczegółów jak powyżej, ale zamiast tego po prostu uderzyć w główne punkty, które są:

- Dochód netto z rachunku zysków i strat przepływa do bilansu i rachunku przepływów pieniężnych

- Amortyzacja jest dodawana z powrotem, a nakłady inwestycyjne są odejmowane w rachunku przepływów pieniężnych, co określa PP&E w bilansie

- Działalność finansowa wpływa głównie na bilans i środki pieniężne z finalizacji, z wyjątkiem odsetek, które są wykazywane w rachunku zysków i strat

- Suma salda końcowego środków pieniężnych z ostatniego okresu plus środki pieniężne z działalności operacyjnej, inwestycyjnej i finansowej z tego okresu to saldo końcowe środków pieniężnych w bilansie

Jeśli chcesz zobaczyć przykład w formie wideo, obejrzyj webinarium CFI na temat łączenia 3 sprawozdań finansowych Webinarium CFI – Łączenie 3 sprawozdań finansowychTo kwartalne webinarium CFI pokazuje na żywo, jak łączyć 3 sprawozdania finansowe w programie Excel. Poznaj formuły i prawidłową procedurę łączenia.

Jak połączyć sprawozdania finansowe do modelowania finansowego

Jeśli budujesz model finansowy w Excelu, bardzo ważne jest, abyś mógł szybko połączyć trzy sprawozdania. Aby to zrobić, należy wykonać kilka podstawowych kroków:

- Wprowadź co najmniej 3 lata historycznych informacji finansowych dla 3 sprawozdań finansowych.

- Oblicz czynniki / wskaźniki działalności dla okresu historycznego.

- Wprowadź założenia dotyczące tego, jakie czynniki będą w przyszłości.

- Buduj i połącz sprawozdania finansowe zgodnie z zasadami omówionymi powyżej.

Model zasadniczo odwraca się, gdzie okres historyczny jest hardcodem dla sprawozdań i obliczeń dla czynników sprawczych, a następnie prognoza jest hardcodem dla czynników sprawczych i obliczeń dla sprawozdań finansowych.

Sprawdź kursy CFI krok po kroku, aby dowiedzieć się, jak budować modele finansowe w programie Excel.

Wideo łączenia 3 sprawozdań

Zobacz na żywo demonstrację wideo CFI łączenia sprawozdań w Excelu.

Więcej zasobów finansowych

Mamy nadzieję, że był to pomocny przewodnik po tym, jak 3 sprawozdania finansowe są połączone razem. Aby dowiedzieć się więcej, proszę sprawdzić te odpowiednie zasoby CFI:

- Darmowe przepływy pieniężnePrzepływy pieniężnePrzepływy pieniężne (CF) to wzrost lub spadek ilości pieniędzy, które posiada firma, instytucja lub osoba fizyczna. W finansach, termin ten jest używany do opisania ilości gotówki (waluty), która jest generowana lub zużywana w danym okresie czasu. Istnieje wiele rodzajów CF

- EBITDAEBITDAEBITDA lub Earnings Before Interest, Tax, Depreciation, Amortization to zyski firmy przed dokonaniem jakichkolwiek z tych odliczeń netto. EBITDA koncentruje się na decyzjach operacyjnych firmy, ponieważ patrzy na rentowność firmy z podstawowej działalności przed wpływem struktury kapitałowej. Wzór, przykłady

- Harmonogram zadłużeniaHarmonogram zadłużenia określa całe zadłużenie firmy w harmonogramie w oparciu o jego zapadalność i stopę procentową. W modelowaniu finansowym koszty odsetkowe przepływają

- Pełny przewodnik po modelowaniu finansowymDarmowy przewodnik po modelowaniu finansowymPrzewodnik po modelowaniu finansowym zawiera wskazówki programu Excel i najlepsze praktyki dotyczące założeń, czynników sprawczych, prognozowania, łączenia trzech zestawień, analizy DCF, więcej

- Model 3 zestawieńModel 3 zestawień łączy rachunek zysków i strat, bilans i rachunek przepływów pieniężnych w jeden dynamicznie połączony model finansowy. Przykłady, przewodnik

- Model DCF Przewodnik Model DCF Szkolenie Darmowy przewodnikModel DCF jest specyficznym rodzajem modelu finansowego używanego do wyceny przedsiębiorstwa. Model ten jest po prostu prognozą nielewarowanych wolnych przepływów pieniężnych firmy

- Typy modeli finansowychTypes of Financial ModelsTypes of Financial ModelsThe most common types of financial models include: 3 statement model, DCF model, M&A model, LBO model, budget model. Discover the top 10 types