Trzy biura kredytowe i dlaczego mają dla Ciebie znaczenie

Istnieją trzy główne biura kredytowe, a Twoja ocena kredytowa może być różna w zależności od tego, które z nich dostarczyło dane do jej stworzenia.

Kluczowe wnioski:

- Biuro kredytowe to firma, która zbiera dane o Tobie i o tym, jak korzystałeś z kredytu.

- Biura kredytowe wykorzystują te dane do tworzenia raportów kredytowych – a Twoja punktacja kredytowa opiera się na tych raportach.

- Biura kredytowe sprzedają te dane kredytodawcom i innym podmiotom, które chcą sprawdzić Twój kredyt przed rozpoczęciem współpracy z Tobą.

Jakie są trzy biura kredytowe?

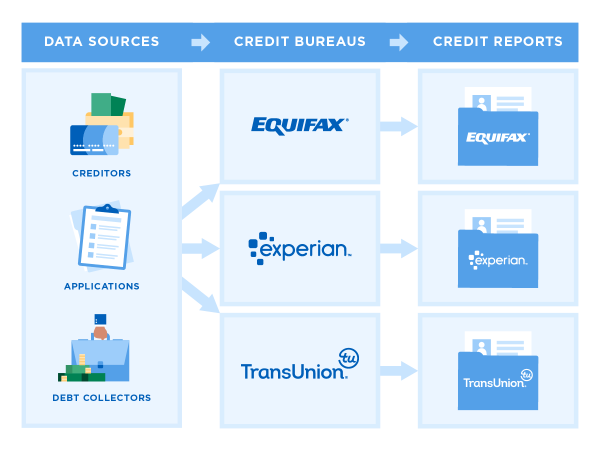

Jeśli posiadasz kartę kredytową lub pożyczkę, prawdopodobnie masz plik kredytowy w jednym, dwóch lub wszystkich trzech głównych biurach kredytowych: Equifax, Experian i TransUnion. Biura te gromadzą i przechowują dane na temat wykorzystania kredytów przez konsumentów.

Mogą one zbierać i sprzedawać informacje na temat Twoich zachowań kredytowych bez Twojej zgody. Jednak firmy, które sprawdzają Twoje kredyty, takie jak wystawcy kart kredytowych i pożyczkodawcy, muszą mieć uzasadniony powód, aby zajrzeć do Twojego pliku kredytowego, na przykład w celu sprawdzenia wniosków kredytowych. W większości przypadków muszą mieć Twoją zgodę.

Informacje zbierane przez biura kredytowe są zazwyczaj używane:

- Do obliczania punktacji kredytowej.

- Do podejmowania decyzji kredytowych, takich jak to, czy zaoferować Ci kartę kredytową lub pożyczkę i jakie oprocentowanie.

- W niektórych badaniach przed zatrudnieniem.

- Do oceny wniosków o leasing.

- Do ustalania niektórych stawek ubezpieczeniowych.

- Do decydowania, czy musisz zapłacić kaucję za media.

Masz prawo do wglądu w swoje raporty kredytowe i do kwestionowania informacji, które są niedokładne lub nie powinny być już zgłaszane ze względu na ich wiek.

Wiedz, gdzie stoi Twój kredyt

Sprawdź swój bezpłatny raport kredytowy i zobacz swój wynik. Twoje dane są aktualizowane co tydzień, więc możesz śledzić zmiany.

Jakie dane przechowują biura kredytowe?

Twoje raporty kredytowe zawierają informacje identyfikujące, takie jak nazwisko, data urodzenia, numer ubezpieczenia społecznego i adresy (przeszłe i obecne).

Mogą również zawierać:

- Listę bieżących i przeszłych kont kredytowych.

- Historię płatności, np. czy zapłaciłeś na czas.

- Informacje negatywne, takie jak nieuregulowane płatności, kolekcje, bankructwa, przejęcia i przejęcia. Każdy rodzaj negatywnego znaku musi zniknąć z raportu po określonym czasie, zwykle po siedmiu latach.

- Rejestr tego, kto uzyskał dostęp do Twojego raportu kredytowego, na przykład gdy ubiegasz się o kredyt lub gdy marketer chce wstępnie zatwierdzić Twoją ofertę.

” WIĘCEJ: Zobacz, jakie inne rodzaje raportów danych pokazują o Tobie

Skąd biura kredytowe czerpią swoje dane?

Kredytodawcy raportują, jak obsługujesz konta, w tym historię płatności. Nie mają oni obowiązku składania raportów do biur kredytowych, ale większość z nich to robi, ponieważ dane o tym, jak kredytobiorcy radzili sobie z kartami kredytowymi i kredytami w przeszłości, pomagają im w podejmowaniu decyzji kredytowych.

Kredytodawcy mogą składać raporty do jednego, dwóch lub wszystkich trzech biur, więc Twój raport kredytowy w każdym z nich może się nieco różnić od pozostałych.

Niektóre rodzaje kont nie pojawiają się rutynowo w Twoim raporcie, takie jak opłaty za media i czynsz. Ale te konta nadal mogą pojawić się w raporcie, jeśli są problemy z płatnościami, które prowadzą do zbierania długów.

Dane pochodzą również z rejestrów publicznych, takich jak:

- Repozycje.

- Zgłoszenia upadłości.

- Foreclosures.

Czy inne rodzaje danych mogą pomóc moim raportom kredytowym?

Jeśli jesteś początkującym kredytobiorcą, możesz skorzystać z innych rodzajów informacji o kontach dodanych do Twoich raportów. Opcje obejmują:

- Jeśli jesteś najemcą, możesz sprawdzić raporty dotyczące czynszu.

- Możesz skorzystać z jednego z nowszych produktów, które zbierają dane z połączonych kont bankowych, takich jak Experian Boost i UltraFICO.

Dlaczego w moim raporcie nie ma punktacji kredytowej?

Prawo wymaga, aby biura kredytowe udostępniały Ci informacje zawarte w Twoim raporcie kredytowym, ale nie ma takiego wymogu w przypadku punktacji kredytowej.

Istnieje wiele rodzajów punktacji kredytowej, ale dwie główne to FICO i jej konkurent VantageScore, który został opracowany wspólnie przez trzy główne biura kredytowe.

Punktacja jest tworzona poprzez przepuszczenie informacji zawartych w Pana/Pani raporcie kredytowym przez formułę matematyczną zaprojektowaną, aby przewidzieć jak prawdopodobne jest, że spłaci Pan/Pani dług. Ponieważ biura kredytowe mogą mieć nieco inne zestawy danych, Twoja ocena punktowa może się różnić w zależności od tego, który model oceny punktowej został użyty i czyje dane zostały wykorzystane.

Bezpłatną ocenę kredytową możesz uzyskać na wielu stronach internetowych poświęconych finansom osobistym, takich jak NerdWallet, w bankach i u wystawców kart kredytowych.

Jak mogę sprawdzić moje raporty kredytowe?

Możesz skorzystać z AnnualCreditReport.com, aby uzyskać bezpłatne raporty, do których masz prawo od trzech głównych biur kredytowych. Ponieważ biura kredytowe działają niezależnie, każde z nich może otrzymywać informacje z innego zestawu źródeł. Ważne jest, aby sprawdzić wszystkie trzy raporty.

Mądrze jest przeczytać swoje raporty, aby upewnić się, że Twoje dane identyfikacyjne i informacje o koncie są poprawne, ponieważ błędy mogą obniżyć Twoją punktację kredytową.

Możesz również sprawdzić skróconą wersję na niektórych stronach internetowych poświęconych finansom osobistym, które oferują bezpłatny raport kredytowy, takich jak NerdWallet. Raport kredytowy NerdWallet wyświetla dane TransUnion i sięga dwa lata wstecz; te ze wszystkich trzech biur poprzez AnnualCreditReport.com zazwyczaj obejmują dłuższy okres.

Co jeśli widzę błąd w moim raporcie?

Jeśli widzisz błąd, możesz go zakwestionować. Oznacza to, że składasz formalną skargę, a biuro musi na nią odpowiedzieć. Każde biuro kredytowe ma nieco inną procedurę kwestionowania.

- Jak zakwestionować raport kredytowy Equifax.

- Jak zakwestionować raport kredytowy Experian.

- Jak zakwestionować raport kredytowy TransUnion.Ważne jest, aby naprawić błąd we wszystkich trzech głównych biurach, ponieważ agencje sprawozdawczości kredytowej nie dzielą się informacjami.

Co jeszcze robią biura kredytowe?

Możesz chronić swój kredyt, prosząc każde biuro o zamrożenie kredytu. Zamrożenie kredytu (i odmrożenie, gdy chcesz się o coś ubiegać) jest bezpłatne i nie zaszkodzi Twojej punktacji.

NerdWallet zaleca zamrożenie, aby uchronić się przed oszustami otwierającymi konta na Twoje nazwisko i rujnującymi Twój kredyt.