Como as 3 Demonstrações Financeiras estão Ligadas

Como as 3 Demonstrações Financeiras estão Ligadas?

As 3 Demonstrações Financeiras estão todas ligadas e dependentes umas das outras. Na modelagem financeiraO que é modelagem financeiraA modelagem financeira é realizada em Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como & porque construir um modelo, seu primeiro trabalho é unir as três demonstrações em Excel, por isso é fundamental entender como elas estão conectadas. Esta é também uma pergunta comum para entrevistas de bancos de investimento, FP& entrevistas e entrevistas de equity research. Veja os guias gratuitos de entrevistas do CFIEntrevistasAce a sua próxima entrevista! Consulte os guias de entrevistas de CFI com as perguntas mais comuns e as melhores respostas para qualquer cargo de finanças corporativas. Entrevistas e respostas para finanças, contabilidade, banco de investimento, pesquisa de capital, banco comercial, FP&A, mais! Guias gratuitos e prática para aceitar a sua entrevista para saber mais.

Neste tutorial, vamos decompor passo-a-passo, embora assumamos que você já tem um entendimento básico dos fundamentos da contabilidade e sabe como ler demonstrações financeiras.

Quer ver uma demonstração ao vivo? Assista ao webinar gratuito do CFI sobre como vincular as 3 demonstrações financeiras no ExcelCFI Webinar – Vincule as 3 Demonstrações FinanceirasEste webinar trimestral do CFI fornece uma demonstração ao vivo de como vincular as 3 demonstrações financeiras no Excel. Aprenda as fórmulas e o procedimento correto de link.

Princípios Contábeis

A demonstração de resultados não é preparada com base no caixa – isso significa que os princípios contábeis como reconhecimento de receitas, correspondência e provisões podem tornar a demonstração de resultados muito diferente da demonstração de fluxos de caixa do negócio. Se uma empresa preparou seu cálculo de lucros e perdas inteiramente com base no regime de caixa (i.e, sem contas a receber, nada capitalizado, etc.) ela não teria outro balanço além do patrimônio líquido e caixa.

É a criação do balanço através dos princípios contábeis que leva ao aumento da demonstração dos fluxos de caixa.

Rendimento líquido & Lucros retidos

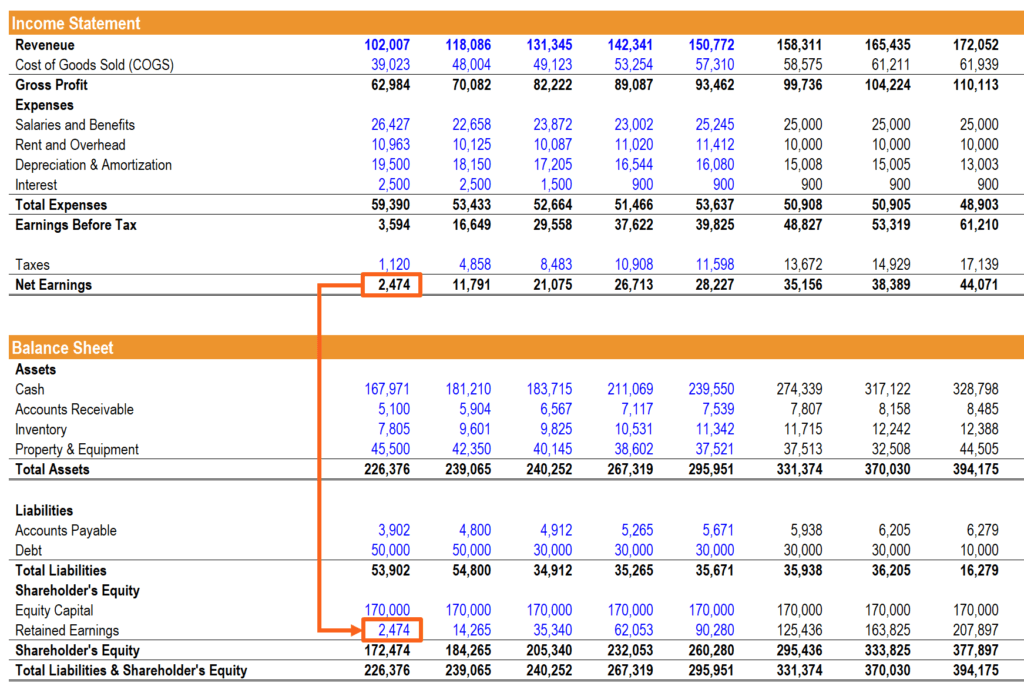

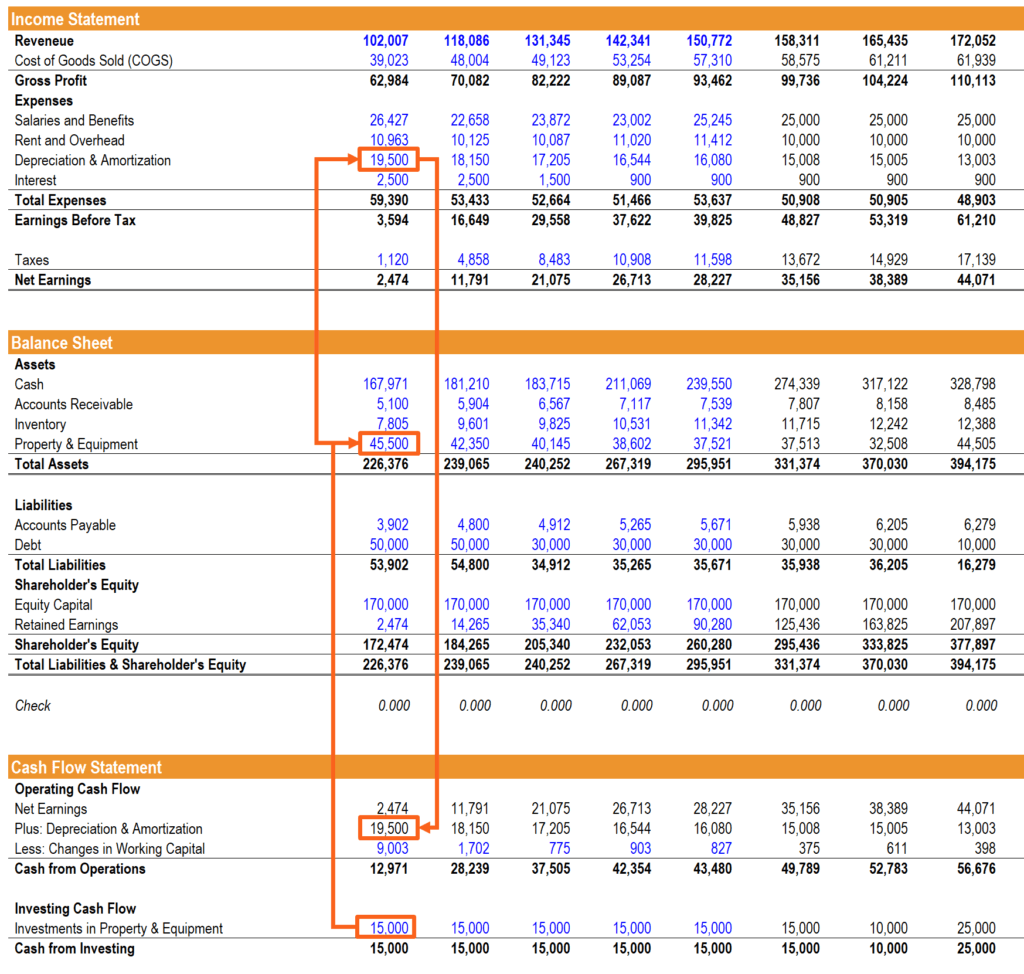

Rendimento líquidoRendimento líquidoRendimento líquidoRendimento líquido é um item chave, não apenas na demonstração dos resultados, mas em todas as três principais demonstrações financeiras. Enquanto ela é obtida a partir da parte inferior da demonstração de resultados, ela é ligada ao balanço patrimonial e à demonstração de fluxos de caixa. No balanço patrimonial, ele alimenta os lucros líquidos acumulados e na demonstração dos fluxos de caixa, é o ponto de partida para a seção de caixa das operações.

PP&E, Depreciação, e Capex

DepreciaçãoDepreciaçãoDespesa Quando um ativo de longo prazo é comprado, ele deve ser capitalizado ao invés de ser gasto no período contábil em que é comprado. Ele é e outras despesas capitalizadas na demonstração do resultado precisam ser adicionadas de volta ao lucro líquido para calcular o fluxo de caixa das operações. A depreciação flui do balanço patrimonial do imobilizadoPP&E (Imobilizado)PP&E (Imobilizado) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex, (PP&E) na demonstração de resultados como uma despesa, e depois é adicionado de volta na demonstração de fluxos de caixa.

Para esta seção de ligação das 3 demonstrações financeiras, é importante construir um plano de depreciação separadoO plano de depreciação é necessário na modelagem financeira para ligar as três demonstrações financeiras (lucro, balanço patrimonial, fluxo de caixa) no Excel.

Despesa de capital adicionada ao PP&E conta no balanço patrimonial e fluxo de caixa a partir do investimento no demonstrativo de fluxo de caixa.

p>

Capital de giro

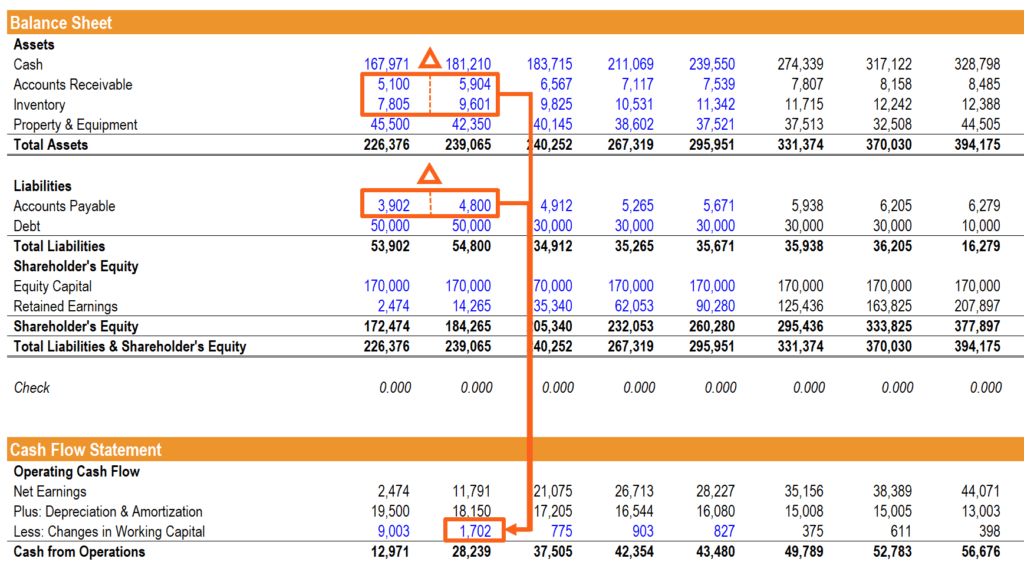

Modelagem do capital de giro líquidoCapital de giro líquidoCapital de giro líquido (NWC) é a diferença entre o ativo circulante (líquido de caixa) e o passivo circulante (líquido de dívidas) de uma empresa no seu balanço patrimonial. É uma medida da liquidez de uma empresa e da sua capacidade de cumprir as obrigações de curto prazo, bem como de financiar as operações do negócio. A posição ideal é, às vezes, ser confusa. As mudanças nos ativos e passivos circulantes no balanço patrimonial estão relacionadas a receitas e despesas na demonstração de resultados, mas precisam ser ajustadas na demonstração de fluxos de caixa para refletir a quantia real de dinheiro recebido ou gasto pelo negócio. Para isso, criamos uma seção separada que calcula as variações no capital circulante líquido.

Financiamento

Esta pode ser uma parte complicada da ligação das três demonstrações e requer alguns cronogramas adicionais. Eventos de financiamento como a emissão de dívida afetam as três demonstrações da seguinte forma: a despesa com juros aparece na demonstração de resultados, o valor do principal da dívida está no balanço patrimonial e a mudança no valor do principal devido é refletida no caixa da seção de financiamento da demonstração de fluxos de caixa.

Nesta seção, muitas vezes é necessário modelar um cronograma de dívidaDebt ScheduleA programação de dívida estabelece toda a dívida que uma empresa tem em um cronograma baseado em seu vencimento e taxa de juros. Na modelagem financeira, os fluxos de despesas com juros são construídos com os detalhes necessários.

Saldo de caixa

Esta é a etapa final na ligação das 3 demonstrações financeiras. Uma vez que todos os itens acima estejam ligados corretamente, a soma do dinheiro das operações, do dinheiro dos investimentos e do dinheiro dos financiamentos são adicionados ao saldo de caixa de fechamento do período anterior, e o resultado se torna o saldo de caixa de fechamento do período atual no balanço.

Este é o momento da verdade quando você descobre se o saldo do seu balanço é ou não o balanço!

Como responder a pergunta em uma entrevista

Se você tiver uma pergunta de entrevistaEntrevistasAce sua próxima entrevista! Confira os guias de entrevista do CFI com as perguntas mais comuns e as melhores respostas para qualquer cargo de finanças corporativas. Perguntas e respostas para finanças, contabilidade, bancos de investimento, pesquisa de capital, bancos comerciais, FP&A, mais! Guias gratuitos e prática para aceitar a sua entrevista de acordo com as seguintes linhas: “Como estão ligados os 3 balanços financeiros?” numa entrevista não deve entrar em tantos detalhes como acima, mas em vez disso simplesmente atingir os pontos principais, que são

- Rendimento líquido dos fluxos da demonstração de resultados para o balanço e demonstração de fluxos de caixa

- Depreciação é adicionada de volta e o CapEx é deduzido na demonstração de fluxos de caixa, o que determina PP&E no balanço

- As actividades de financiamento afectam principalmente o balanço e o dinheiro da finalização, excepto os juros, que é mostrado na demonstração de resultados

- A soma do saldo de caixa final do último período mais este período de caixa das operações, investimentos e financiamento é o saldo de caixa final no balanço patrimonial

Se você quiser ver um exemplo baseado em vídeo, assista ao webinar do CFI sobre como vincular as 3 demonstrações financeirasCFI Webinar – Vincule as 3 Demonstrações FinanceirasEste webinar trimestral do CFI fornece uma demonstração ao vivo de como vincular as 3 demonstrações financeiras no Excel. Aprenda as fórmulas e o procedimento adequado de link.

Como Vincular as Demonstrações Financeiras para Modelagem Financeira

Se você está construindo um modelo financeiro no Excel, é fundamental ser capaz de vincular rapidamente as três demonstrações. Para fazer isso, há alguns passos básicos a seguir:

- Enterrompa pelo menos 3 anos de informação financeira histórica para as 3 demonstrações financeiras.

- Calcule os drivers/ratios do negócio para o período histórico.

- Introduza suposições sobre quais serão os drivers no futuro.

- Build e vincule as demonstrações financeiras seguindo os princípios discutidos acima.

O modelo essencialmente inverte, onde o período histórico é hardcoded para as demonstrações e cálculos para os drivers, e então a previsão é hardcodes para os drivers e cálculos para as demonstrações financeiras.

Verifica os cursos passo-a-passo do CFI para aprender como construir modelos financeiros no Excel.

Vídeo de Ligação das 3 Demonstrações Financeiras

Veja a demonstração em vídeo ao vivo do CFI de ligação das 3 demonstrações financeiras no Excel.

Mais Recursos Financeiros

Esperamos que este tenha sido um guia útil sobre como as 3 demonstrações financeiras estão ligadas entre si. Para continuar a aprender mais, verifique estes recursos CFI relevantes:

- Free Cash FlowCash FlowCash Flow (CF) é o aumento ou diminuição da quantidade de dinheiro que uma empresa, instituição ou indivíduo tem. Em finanças, o termo é usado para descrever a quantidade de dinheiro (moeda) que é gerada ou consumida em um determinado período de tempo. Há muitos tipos de CF

- EBITDAEBITDAEBITDA ou Earnings Before Interest, Tax, Depreciation, Amortization é o lucro de uma empresa antes que qualquer uma dessas deduções líquidas seja feita. O EBITDA concentra-se nas decisões operacionais de um negócio porque analisa a rentabilidade do negócio a partir das operações centrais antes do impacto da estrutura de capital. Fórmula, exemplos

- Debt ScheduleDebt ScheduleA calendarização da dívida estabelece toda a dívida que uma empresa tem numa calendarização baseada no seu vencimento e taxa de juro. Na modelagem financeira, fluxos de despesas com juros

- Guia de Modelagem Financeira CompletaGuia de Modelagem Financeira LivreEsta guia de modelagem financeira cobre dicas de Excel e melhores práticas sobre suposições, drivers, previsões, ligando as três demonstrações, análise DCF, mais

- 3 Modelo de Demonstração3 Modelo de Demonstração3 Modelo de DemonstraçãoA modelo de demonstração 3 liga a demonstração de resultados, balanço e demonstração de fluxos de caixa em um modelo financeiro dinamicamente conectado. Exemplos, guia

- Guia do ModeloDCF Guia de Treinamento do ModeloDCF Guia Livre de TreinamentoUm modelo DCF é um tipo específico de modelo financeiro usado para avaliar um negócio. O modelo é simplesmente uma previsão do fluxo de caixa livre sem alavancagem de uma empresa

- Tipos de Modelos FinanceirosTipos de Modelos FinanceirosOs tipos mais comuns de modelos financeiros incluem: 3 statement model, DCF model, M&A model, LBO model, budget model. Discover the top 10 types