Interest Calculator

Our Interest Calculator can help determine the interest payments and final balances on not only fixed principal amounts, but also additional periodic contributions. There are also optional factors available for consideration such as tax on interest income and inflation. To understand and compare the different ways in which interest can be compounded, please visit our Compound Interest Calculator instead.

Results

Breakdown

|

Calculadora de Investimento Relacionado | Calculadora de retorno médio | Calculadora de ROI

br>

Juros é a compensação paga pelo mutuário ao mutuante pelo uso do dinheiro como porcentagem, ou uma quantia. O conceito de interesse é a espinha dorsal por detrás da maioria dos instrumentos financeiros no mundo. Enquanto o juro é ganho, ele é diferente do lucro na medida em que é recebido por um credor em oposição ao dono de um ativo ou investimento, embora o juro possa ser parte do lucro de um investimento.

Existem dois métodos distintos de acumulação de juros, categorizados em juros simples ou juros compostos.

Juros simples

O seguinte é um exemplo básico de como o juro funciona. Derek gostaria de pedir emprestado $100 (normalmente chamado de principal) ao banco por um ano. O banco quer 10% de juros sobre ele. Para calcular os juros:

$100 × 10% = $10

Este juro é adicionado ao principal, e a soma torna-se o reembolso exigido por Derek ao banco.

$100 + $10 = $110

Derek deve ao banco $110 um ano depois, $100 para o principal e $10 como juros.

P>Vamos assumir que Derek queria emprestar $100 por dois anos em vez de um, e o banco calcula os juros anualmente. Ele seria simplesmente cobrado a taxa de juros duas vezes, uma no final de cada ano.

$100 + $10(ano 1) + $10(ano 2) = $120

Derek deve ao banco $120 dois anos depois, $100 para o principal e $20 como juros.

A fórmula para calcular juros simples é:

juros = (principal) × (taxa de juros) × (prazo)

Quando frequências mais complicadas de aplicação de juros estão envolvidas, como mensal ou diariamente, use a fórmula:

juros = (principal) × (taxa de juros) × (prazo)/ (frequência)

No entanto, os juros simples são muito raramente utilizados no mundo real. Mesmo quando as pessoas usam a palavra cotidiana ‘juros’, elas geralmente se referem aos juros que compõem.

Juros compostos

Juros compostos requerem mais de um período, então vamos voltar ao exemplo de Derek emprestando $100 do banco por dois anos a uma taxa de juros de 10%. Para o primeiro ano, calculamos os juros como de costume.

$100 × 10% = $10

Este juro é adicionado ao principal, e a soma torna-se o reembolso exigido pelo Derek ao banco para aquele tempo presente.

$100 + $10 = $110

No entanto, o ano termina, e em seguida vem outro período. Para os juros compostos, em vez do montante original, é utilizado o capital + quaisquer juros acumulados desde então. No caso do Derek:

$110 × 10% = $11

A taxa de juros do Derek no final do ano 2 é de $11. Isto é adicionado ao que é devido após o ano 1:

$110 + $11 = $121

Quando o empréstimo termina, o banco recolhe $121 do Derek em vez de $120 se, em vez disso, fosse calculado usando juros simples. Isto porque os juros também são ganhos sobre os juros.

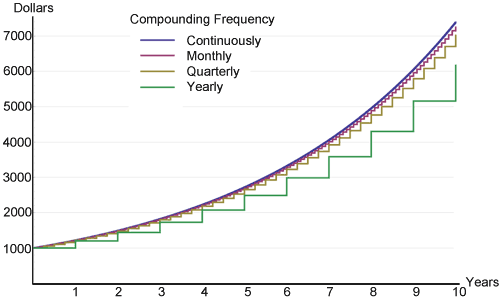

Quanto mais frequentemente os juros são compostos dentro de um período de tempo, mais altos os juros serão ganhos sobre um principal original. O seguinte é um gráfico da Wikipédia mostrando exatamente isso, um investimento de $1.000 em várias freqüências compostas ganhando 20% de juros.

>br>

Há pouca diferença durante o início entre todas as freqüências, mas com o tempo elas lentamente começam a divergir. Este é o poder do interesse composto de que todos gostam de falar, ilustrado em um gráfico conciso. O composto contínuo terá sempre o maior retorno, devido ao seu uso do limite matemático da frequência de composição que pode ocorrer dentro de um período de tempo especificado.

A Regra de 72

Aqueles que querem estimar o interesse composto na sua cabeça podem achar a regra de 72 muito útil. Não para cálculos exatos, como dados pelas calculadoras financeiras, mas para obter idéias para os números do ballpark. Ela afirma que para encontrar o número de anos (n) necessários para dobrar uma certa quantia de dinheiro com qualquer taxa de juros, basta dividir 72 pela mesma taxa.

Exemplo: Quanto tempo levaria para dobrar $1.000 com uma taxa de juros de 8%?

n = 72/8 = 9

Levará 9 anos para que os $1.000 se tornem $2.000 com 8% de juros. Esta fórmula funciona melhor para taxas de juros entre 6 e 10%, mas também deve funcionar razoavelmente bem para qualquer coisa abaixo de 20%.

Taxa de juros fixa vs. taxa de juros flutuante

A taxa de juros de um empréstimo ou poupança pode ser “fixa” ou “flutuante”. Empréstimos ou poupança a taxa flutuante são normalmente baseados em alguma taxa de referência, como a taxa de fundos da Reserva Federal dos EUA (Fed) ou a LIBOR (London Interbank Offered Rate). Normalmente, a taxa de empréstimo é um pouco mais alta e a taxa de poupança é um pouco mais baixa do que a taxa de referência. A diferença vai para o lucro do banco. Tanto a taxa Fed como a LIBOR são taxas de juros interbancárias de curto prazo, mas a taxa Fed é a principal ferramenta que a Reserva Federal utiliza para influenciar a oferta de dinheiro na economia dos Estados Unidos. A LIBOR é uma taxa comercial calculada a partir das taxas de juros prevalecentes entre instituições altamente merecedoras de crédito. Nossa Calculadora de Juros trata apenas de taxas de juros fixas.

Contribuições

Uma importante distinção a fazer em relação às contribuições é se elas ocorrem no início ou no final dos períodos de composição. Os pagamentos periódicos que ocorrem no final têm um período de juros a menos por contribuição.

Taxaxa

Algumas formas de renda de juros estão sujeitas a impostos, incluindo obrigações, poupança e certificado de depósito(CDs). Nos Estados Unidos, os títulos corporativos são quase sempre tributados. Alguns tipos são totalmente tributados enquanto outros são parcialmente tributados; por exemplo, enquanto os juros ganhos em títulos do tesouro federal americano podem ser tributados em nível federal, eles são isentos em nível estadual e local. Os impostos podem ter um impacto muito grande no saldo final. Por exemplo, se Derek economizar $100 a 6% por 20 anos, ele receberá:

$100 × (1 + 6%)20 = $320,71

Isto é isento de impostos. No entanto, se Derek tiver uma taxa marginal de imposto de 25%, ele acabará com $239,78 apenas porque a taxa de imposto de 25% se aplica a cada período composto.

Taxa de inflação

A inflação é definida como um aumento no nível geral de preços, onde uma quantia fixa de dinheiro irá relativamente pagar menos. A taxa média de inflação nos Estados Unidos nos últimos 100 anos tem oscilado em torno de 3%. Como ferramenta de comparação, a taxa média de retorno anual do índice S&P 500 (Standard & Poor’s) nos Estados Unidos é de cerca de 10%. Consulte a nossa Calculadora de Inflação para informações mais detalhadas sobre inflação.

Deixe a taxa de inflação em 0 para resultados rápidos e generalizados. Mas para números reais e precisos, é possível inserir números para contabilizar a inflação.

Fax e inflação combinados torna difícil o crescimento do valor real do dinheiro. Por exemplo, nos Estados Unidos, a classe média tem uma taxa marginal de imposto de 25% e a taxa média de inflação é de 3%. Para manter o valor da moeda, uma taxa de juros estável ou uma taxa de retorno de investimento de 4% ou superior precisa ser obtida, e isso não é fácil de alcançar.