Os 3 Credit Bureaus, and Why They Matter to You

Existem três grandes Credit Bureaus, e sua pontuação de crédito pode ser diferente dependendo de qual deles forneceu os dados para criar essa pontuação.

Key takeaways:

- Um Credit Bureaus é um negócio que coleta dados sobre você e como você usou o crédito.

- As agências de crédito usam esses dados para criar seus relatórios de crédito – e suas notas de crédito são baseadas nesses relatórios.

- As agências de crédito também vendem esses dados para emprestadores e outros que querem verificar seu crédito antes de fazer negócios com você.

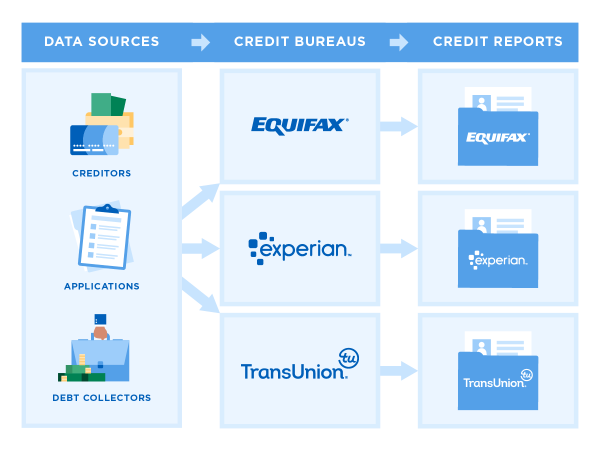

Quais são as três agências de crédito?

Se você tem um cartão de crédito ou um empréstimo, você provavelmente tem um arquivo de crédito com uma, duas ou todas as três principais agências de crédito: Equifax, Experian e TransUnion. Eles coletam e mantêm dados sobre o uso do crédito ao consumidor.

Eles podem coletar e vender informações sobre seu comportamento de crédito ao consumidor sem o seu consentimento. Entretanto, empresas que verificam seu crédito, como emissores de cartões de crédito e financiadores, devem ter uma razão legítima para olhar seu arquivo de crédito, como a triagem de aplicações de crédito. Na maioria dos casos eles devem ter sua permissão.

As informações que as agências de crédito coletam são tipicamente usadas:

- Para calcular as notas de crédito.

- Para tomar decisões de empréstimo, tais como se oferecer um cartão de crédito ou empréstimo e a que taxa de juros.

- Em algumas verificações de antecedentes pré-emprego.

- Para avaliar aplicações de arrendamento.

- Em algumas taxas de seguro.

- Para decidir se você deve pagar um depósito de utilidade.

Você tem o direito de ver seus relatórios de crédito e de disputar informações imprecisas ou que não devem mais ser relatadas por causa de sua idade.

Saber onde seu crédito está

Verifique seu relatório de crédito gratuito e veja sua pontuação. Suas informações são atualizadas semanalmente para que você possa acompanhar as mudanças.

Que dados as agências de crédito mantêm?

Seu relatório de crédito incluirá informações de identificação, tais como seu nome, data de nascimento, número do Seguro Social e endereços (passado e presente).

Tambem podem conter:

- Uma lista de contas de crédito actuais e passadas.

- Histórico de pagamentos, tais como se pagou a tempo.

- Informações negativas, tais como pagamentos falhados, cobranças, falências, reintegrações de posse e execuções de hipotecas. Cada tipo de marca negativa deve sair do seu relatório após um tempo definido, geralmente sete anos.

- Um registro de quem acessou o seu relatório de crédito, por exemplo, quando você solicita crédito ou quando um comerciante quer pré-aprovar você para uma oferta.

” MAIS: Veja o que outros tipos de relatórios de dados mostram sobre você

Onde as agências de crédito obtêm seus dados?

Credores relatam como você lida com as contas, incluindo histórico de pagamento. Eles não são obrigados a relatar para as agências de crédito, mas a maioria o faz porque os dados sobre como os devedores lidaram com cartões de crédito e empréstimos no passado os ajuda a tomar decisões de empréstimo.

Credores podem relatar para uma, duas ou todas as três agências – assim seu relatório de crédito em cada agência pode variar um pouco dos outros.

Alguns tipos de contas não aparecem rotineiramente no seu relatório, como utilidades e aluguel. Mas essas contas ainda podem acabar no seu relatório se houver um problema de pagamento que leve a uma cobrança de dívidas.

Dados também vêm de registros públicos, como:

- Repossessions.

- Arquivos de falência.

- Foreclosures.

Pode outros tipos de dados ajudar os meus relatórios de crédito?

Se você é novo no crédito, você pode se beneficiar de obter outros tipos de informações de conta adicionadas aos seus relatórios. As opções incluem:

- Se você é um locatário, você pode olhar em relatórios de aluguel.

- Você pode usar um dos mais novos produtos que coletam alguns dados de contas bancárias que você liga, como Experian Boost e UltraFICO.

Por que meu relatório não mostra uma pontuação de crédito?

Embora a lei exija que as agências de crédito permitam que você veja as informações em seus relatórios de crédito, não há tal requisito para pontuação de crédito.

Existem muitos tipos de pontuação de crédito, mas os dois principais são FICO e seu concorrente VantageScore, que foi desenvolvido conjuntamente pelas três principais agências de crédito.

As pontuações são criadas executando as informações em seus relatórios de crédito através de uma fórmula matemática projetada para prever a probabilidade de você pagar a dívida. Como as agências podem ter conjuntos de dados ligeiramente diferentes, suas pontuações podem variar dependendo de qual modelo de pontuação foi usado e cujos dados foram usados.

Você pode obter uma pontuação de crédito gratuita em muitos sites de finanças pessoais, como NerdWallet, bancos e emissores de cartões de crédito.

Como posso verificar meus relatórios de crédito?

Você pode usar o AnnualCreditReport.com para obter os relatórios gratuitos que você tem direito das três principais agências de crédito. Porque as agências de crédito operam independentemente, cada uma pode receber informações de um conjunto diferente de fontes. É importante checar todos os três relatórios.

É inteligente ler seus relatórios para ter certeza que suas informações de identificação e informações de conta estão corretas, porque erros podem diminuir suas pontuações de crédito.

Você também pode checar uma versão resumida em alguns sites de finanças pessoais que oferecem um relatório de crédito gratuito, como o NerdWallet. O relatório de crédito do NerdWallet exibe dados da TransUnion e remonta a dois anos; os das três agências via AnnualCreditReport.com normalmente cobrem um período mais longo.

E se eu vir um erro no meu relatório?

Se você vir um erro, você pode contestá-lo. Isso significa que você apresenta uma reclamação formal e o bureau deve responder. Cada bureau de crédito tem um procedimento ligeiramente diferente para disputar.

- Como disputar seu relatório de crédito Equifax.

- Como disputar seu relatório de crédito Experian.

- Como disputar seu relatório de crédito TransUnion.

É importante corrigir um erro com as três principais agências, porque as agências de relatório de crédito não compartilham informações.

O que mais as agências de crédito fazem?

Você pode proteger seu crédito pedindo a cada agência para congelar seu crédito. É grátis para congelar seu crédito (e descongelá-lo quando você quiser aplicar para algo), e não vai prejudicar sua pontuação.

NerdWallet recomenda o congelamento para se proteger de golpistas abrindo contas em seu nome e arruinando seu crédito.