Cele 3 birouri de credit și de ce sunt importante pentru dumneavoastră

Există trei birouri de credit majore, iar scorul dumneavoastră de credit poate fi diferit în funcție de biroul care a furnizat datele pentru a crea acel scor.

Repere cheie:

- Un birou de credit este o afacere care colectează date despre dumneavoastră și despre modul în care ați utilizat creditul.

- Birourile de credit utilizează aceste date pentru a crea rapoartele dvs. de credit – iar scorurile dvs. de credit se bazează pe aceste rapoarte.

- Birourile de credit vând, de asemenea, aceste date creditorilor și altor persoane care doresc să vă verifice creditul înainte de a face afaceri cu dvs.

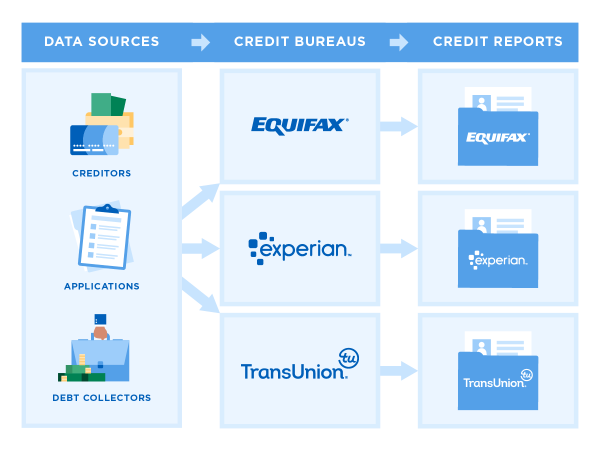

Ce sunt cele trei birouri de credit?

Dacă aveți un card de credit sau un împrumut, probabil că aveți un dosar de credit cu unul, două sau toate cele trei birouri de credit majore: Equifax, Experian și TransUnion. Acestea colectează și păstrează date privind utilizarea creditului de către consumatori.

Ele pot colecta și vinde informații privind comportamentul dumneavoastră în materie de credit de consum fără consimțământul dumneavoastră. Cu toate acestea, întreprinderile care vă verifică creditul, cum ar fi emitenții de carduri de credit și creditorii, trebuie să aibă un motiv legitim pentru a se uita la dosarul dvs. de credit, cum ar fi examinarea cererilor de credit. În cele mai multe cazuri, acestea trebuie să aibă permisiunea dumneavoastră.

Informațiile pe care birourile de credit le colectează sunt utilizate de obicei:

- Pentru a calcula scorurile de credit.

- Pentru a lua decizii de creditare, cum ar fi dacă să vă ofere un card de credit sau un împrumut și la ce rată a dobânzii.

- În unele verificări ale antecedentelor înainte de angajare.

- Pentru a evalua cererile de închiriere.

- În stabilirea unor tarife de asigurare.

- Pentru a decide dacă trebuie să plătiți un depozit pentru utilități.

Aveți dreptul de a vă vedea rapoartele de credit și de a contesta informațiile care sunt inexacte sau care nu ar mai trebui să fie raportate din cauza vechimii lor.

Cunoașteți care este situația creditului dumneavoastră

Verificați-vă raportul de credit gratuit și vedeți scorul dumneavoastră. Informațiile dvs. se actualizează săptămânal, astfel încât puteți urmări modificările.

Ce date păstrează birourile de credit?

Raportul dvs. de credit va include informații de identificare, cum ar fi numele dvs., data nașterii, numărul de asigurare socială și adresele (trecute și prezente).

De asemenea, acestea pot conține:

- O listă a conturilor de credit actuale și trecute.

- Historia plăților, cum ar fi dacă ați plătit la timp.

- Informații negative, cum ar fi plăți ratate, colecții, falimente, reposesii și executări silite. Fiecare tip de marcaj negativ trebuie să dispară din raportul dvs. după o anumită perioadă de timp, de obicei șapte ani.

- O înregistrare a persoanelor care au accesat raportul dvs. de credit, de exemplu atunci când solicitați un credit sau când un agent de marketing dorește să vă aprobe în prealabil pentru o ofertă.

” MAI MULT: Vedeți ce alte tipuri de rapoarte de date arată despre dumneavoastră

De unde își obțin datele birourile de credit?

Creditorii raportează modul în care vă gestionați conturile, inclusiv istoricul plăților. Aceștia nu sunt obligați să raporteze către birourile de credit, dar majoritatea o fac deoarece datele privind modul în care debitorii au gestionat cardurile de credit și împrumuturile în trecut îi ajută să ia decizii de creditare.

Creditorii pot raporta către unul, două sau toate cele trei birouri – astfel încât raportul dvs. de credit la fiecare birou poate varia puțin față de celelalte.

Câteva tipuri de conturi nu apar în mod obișnuit în raportul dvs., cum ar fi utilitățile și chiria. Dar aceste conturi pot apărea în continuare în raportul dvs. dacă există o problemă de plată care duce la o colectare de datorii.

Datele provin, de asemenea, din înregistrări publice, cum ar fi:

- Reposedări de creanțe.

- Declarații de faliment.

- Foreclosures.

Pot alte tipuri de date să mă ajute în rapoartele mele de credit?

Dacă sunteți nou în domeniul creditării, ați putea beneficia de adăugarea altor tipuri de informații despre conturi în rapoartele dumneavoastră. Opțiunile includ:

- Dacă sunteți chiriaș, puteți să vă interesați de raportarea chiriei.

- Puteți utiliza unul dintre produsele mai noi care adună unele date din conturile bancare pe care le legați, cum ar fi Experian Boost și UltraFICO.

De ce nu apare în raportul meu un scor de credit?

În timp ce legea cere birourilor de credit să vă permită să vedeți informațiile din rapoartele dvs. de credit, nu există o astfel de cerință pentru scorurile de credit.

Există mai multe tipuri de scoruri de credit, dar cele două principale sunt FICO și concurentul său VantageScore, care a fost dezvoltat în comun de către cele trei birouri de credit principale.

Scoresul este creat prin rularea informațiilor din rapoartele dvs. de credit printr-o formulă matematică concepută pentru a prezice cât de probabil sunteți de a rambursa datoriile. Deoarece birourile pot avea seturi de date ușor diferite, scorurile dvs. pot varia în funcție de modelul de scor utilizat și de datele care au fost folosite.

Puteți obține un scor de credit gratuit de la multe site-uri de finanțe personale, cum ar fi NerdWallet, de la bănci și de la emitenții de carduri de credit.

Cum îmi pot verifica rapoartele de credit?

Puteți utiliza AnnualCreditReport.com pentru a obține rapoartele gratuite la care aveți dreptul de la cele trei birouri de credit principale. Deoarece birourile de credit funcționează independent, fiecare dintre ele poate primi informații de la un set diferit de surse. Este important să verificați toate cele trei rapoarte.

Este inteligent să vă citiți rapoartele pentru a vă asigura că informațiile dvs. de identificare și informațiile despre conturi sunt corecte, deoarece greșelile vă pot scădea scorurile de credit.

De asemenea, puteți verifica o versiune prescurtată pe unele site-uri de finanțe personale care oferă un raport de credit gratuit, cum ar fi NerdWallet. Raportul de credit al NerdWallet afișează datele TransUnion și merge în urmă cu doi ani; cele de la toate cele trei birouri prin intermediul AnnualCreditReport.com acoperă de obicei o perioadă mai lungă.

Ce se întâmplă dacă văd o greșeală în raportul meu?

Dacă vedeți o eroare, o puteți contesta. Asta înseamnă că depuneți o plângere oficială, iar biroul trebuie să vă răspundă. Fiecare birou de credit are o procedură ușor diferită pentru contestare.

- Cum să contestați raportul de credit Equifax.

- Cum să contestați raportul de credit Experian.

- Cum să contestați raportul de credit TransUnion.

Este important să remediați o greșeală cu toate cele trei birouri majore, deoarece agențiile de raportare a creditelor nu fac schimb de informații.

Ce mai fac birourile de credit?

Vă puteți proteja creditul solicitând fiecărui birou să vă înghețe creditul. Este gratuit să vă înghețați creditul (și să îl dezghețați atunci când doriți să aplicați pentru ceva) și nu vă va afecta scorul.

NerdWallet recomandă înghețarea pentru a vă proteja de escrocii care deschid conturi pe numele dvs. și vă distrug creditul.

.