Schlüsselelemente des US-Steuersystems

WIE DIE EARNED INCOME TAX CREDIT FUNKTIONIERT

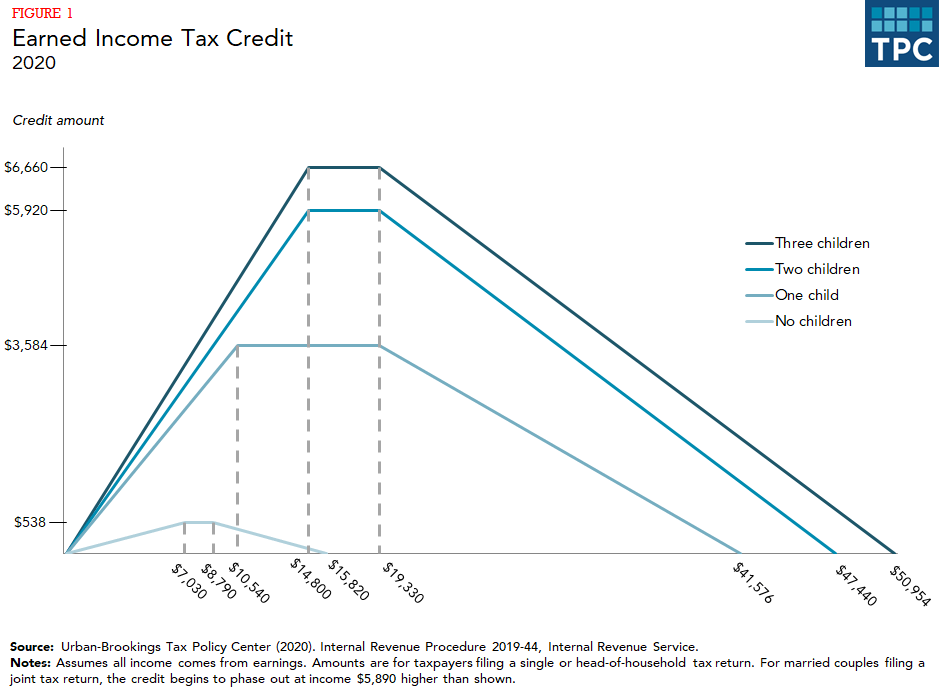

Die Steuergutschrift für verdientes Einkommen (Earned Income Tax Credit, EITC) bietet erwerbstätigen Eltern mit niedrigem und mittlerem Einkommen eine beträchtliche Unterstützung, Arbeitnehmern ohne qualifizierte Kinder (oft als kinderlose Arbeitnehmer bezeichnet) hingegen nur eine sehr geringe Unterstützung. Arbeitnehmer erhalten eine Gutschrift in Höhe eines Prozentsatzes ihres Einkommens bis zu einem Höchstbetrag. Sowohl der Kreditsatz als auch der Höchstkredit variieren je nach Familiengröße, wobei für Familien mit mehr Kindern höhere Kredite zur Verfügung stehen. Nachdem die Gutschrift ihren Höchstwert erreicht hat, bleibt sie gleich, bis das Einkommen den Ausstiegspunkt erreicht. Danach sinkt er mit jedem zusätzlichen Dollar Einkommen, bis keine Gutschrift mehr verfügbar ist (Abbildung 1).

Der EITC kommt von seiner Konzeption her nur berufstätigen Familien zugute. Familien mit Kindern erhalten eine wesentlich höhere Gutschrift als Arbeitnehmer ohne anspruchsberechtigte Kinder. (Ein anspruchsberechtigtes Kind muss bestimmte Voraussetzungen erfüllen, die auf Verwandtschaft, Alter, Wohnsitz und Steuerstatus beruhen). Im Jahr 2020 beträgt die maximale Gutschrift für Familien mit einem Kind 3.584 $, während die maximale Gutschrift für Familien mit drei oder mehr Kindern 6.660 $ beträgt.

Im Gegensatz zu der beträchtlichen Gutschrift für Arbeitnehmer mit Kindern können kinderlose Arbeitnehmer eine maximale Gutschrift von nur 538 $ erhalten. Außerdem läuft die Gutschrift für kinderlose Arbeitnehmer bei sehr viel niedrigeren Einkommen aus. Außerdem müssen kinderlose Arbeitnehmer mindestens 25 Jahre alt und nicht älter als 64 Jahre sein, um einen Zuschuss zu erhalten – Einschränkungen, die für Arbeitnehmer mit Kindern nicht gelten. Infolge dieser strengeren Regeln gehen 97 Prozent der Leistungen aus der Steuergutschrift an Familien mit Kindern.

WIRKUNG DES EITC

Im Allgemeinen zeigt die Forschung, dass der EITC Alleinstehende und Hauptverdiener in Ehepaaren zur Arbeit ermutigt (Dickert, Houser und Sholz 1995; Eissa und Liebman 1996; Meyer und Rosenbaum 2000, 2001). Die Gutschrift scheint sich jedoch kaum auf die Anzahl der Arbeitsstunden auszuwirken, wenn sie einmal beschäftigt sind. Obwohl das Auslaufen des EITC die Menschen dazu veranlassen könnte, ihre Arbeitsstunden zu reduzieren (weil die Gutschrift für jeden zusätzlichen Dollar an Verdienst verloren geht, was praktisch eine Zusatzsteuer auf den Verdienst im Auslaufbereich darstellt), gibt es kaum empirische Belege dafür (Meyer 2002).

Die einzige Personengruppe, die ihre Arbeitsstunden als Reaktion auf die Anreize des EITC reduzieren könnte, sind Ehepartner mit geringem Verdienst in einer Ehe (Eissa und Hoynes 2006). Insgesamt überwiegt jedoch der Anstieg der Erwerbstätigkeit durch den EITC den Rückgang der Erwerbsbeteiligung von Zweitverdienern in Ehepaaren.

Rezente Analysen lassen Zweifel aufkommen, wie groß der Arbeitsanreiz des EITC ist (Kleven 2020). Möglicherweise spielten die gute Konjunktur und die Wohlfahrtsreform eine größere Rolle bei der Erhöhung der Erwerbstätigkeit alleinstehender Mütter in den 1990er Jahren, als die Mehrheit der EITC-Studien feststellte, dass die Gutschrift die Erwerbstätigkeit erhöhte.

Würde der EITC wie das Einkommen behandelt, wäre er das wirksamste Programm zur Armutsbekämpfung für Menschen im erwerbsfähigen Alter gewesen und hätte etwa 5.6 Millionen Menschen im Jahr 2018 aus der Armut geholt, darunter 3 Millionen Kinder (CBPP 2019).

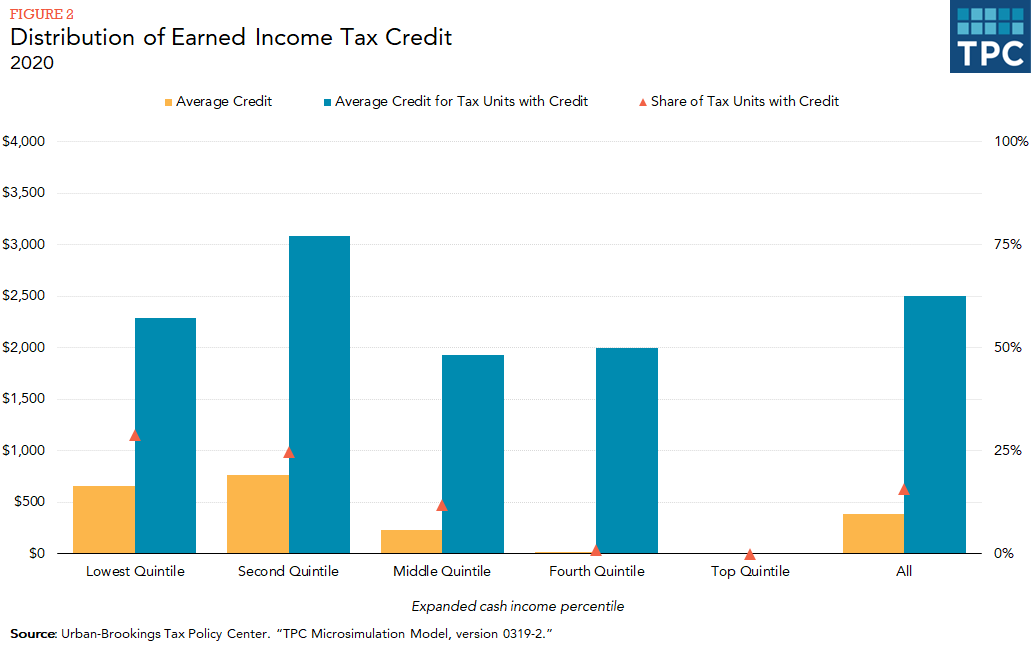

Der EITC konzentriert sich auf die Geringverdiener, wobei fast die gesamte Gutschrift an Haushalte in den untersten drei Quintilen der Einkommensverteilung geht (Abbildung 2). (Jedes Quintil umfasst 20 Prozent der Bevölkerung, geordnet nach Haushaltseinkommen.) Nur sehr wenige Haushalte im vierten Quintil erhalten einen EITC (weniger als 2 %).

NACHHALTIGE ÄNDERUNGEN

Aufgrund der 2001 erlassenen Gesetzgebung läuft der EITC bei verheirateten Paaren bei höheren Einkommen aus als bei Alleinstehenden. Diese Schwelle wurde im Rahmen des American Recovery and Reinvestment Act von 2009 (ARRA) angehoben. Mit demselben Gesetz wurde auch der Höchstbetrag des EITC für Arbeitnehmer mit mindestens drei Kindern angehoben. Mit dem American Taxpayer Relief Act von 2012 wurden die EITC-Änderungen aus dem Jahr 2001 dauerhaft eingeführt (eine um 3.000 USD höhere (indexierte) Ausstiegsschwelle für Ehepaare als für Alleinstehende), die ARRA-Änderungen (eine um 5.000 USD höhere (indexierte) Ausstiegsschwelle für Ehepaare als für Alleinstehende und ein höherer Höchstbetrag für Arbeitnehmer mit mindestens drei Kindern) jedoch bis Ende 2017 verlängert. Das Gesetz zum Schutz der Amerikaner vor Steuererhöhungen von 2015 machte diese Änderungen dauerhaft. Mit dem 2017 verabschiedeten Tax Cuts and Jobs Act wurde ein konservativeres Maß für die Inflation eingeführt, das ab 2018 im bundesstaatlichen Einkommensteuersystem verwendet wird. Infolgedessen wird der EITC im Laufe der Zeit langsamer wachsen.

REFORMVORSCHLÄGE

Sowohl Demokraten als auch Republikaner haben Änderungen des EITC vorgeschlagen, um kinderlosen Arbeitnehmern eine erhebliche Gutschrift zu gewähren (Marr 2015). Diese Vorschläge beinhalten in der Regel eine Ausweitung der Altersgrenzen für die Inanspruchnahme des EITC für Kinderlose – Senkung des Anspruchsalters von 25 auf 21 Jahre und Anhebung des Anspruchsalters von 64 auf 67 Jahre -, eine Erhöhung der maximalen Gutschrift und eine Ausweitung des Einkommensbereichs, in dem die Gutschrift gewährt wird. In jüngster Zeit haben mehrere demokratische Politiker eine weitaus größere Ausweitung der Gutschrift vorgeschlagen, wobei die Grundstruktur der Gutschrift beibehalten werden soll (Maag und Airi, im Erscheinen).

Ein weitreichenderer Reformansatz, der dennoch die Leistungen für kinderlose Arbeitnehmer ausweiten würde, wäre die Aufteilung der Gutschrift in zwei Teile – einen, der sich auf Arbeit konzentriert, und einen, der sich auf Kinder konzentriert. Es gibt viele Beispiele für diese Art von Reformvorschlägen, darunter das President’s Advisory Panel on Federal Tax Reform (2005), das Bipartisan Policy Center (2013) und Maag (2015b).

FEHLERRATEN UND DER EITC

Der EITC liefert wahrscheinlich mehr als ein Viertel (28,5 Prozent) aller Zahlungen fehlerhaft, so eine aktuelle Studie des Internal Revenue Service (IRS). Die größte Fehlerquelle war die Feststellung, ob ein Kind, das einen Antrag auf den EITC gestellt hat, tatsächlich qualifiziert ist (IRS 2014). Das Kind muss mehr als die Hälfte des Jahres bei dem Elternteil (oder einem anderen Verwandten) leben, der den EITC beantragt, um sich zu qualifizieren. Der IRS erhält keine Verwaltungsdaten, anhand derer überprüft werden kann, wo ein Kind die meiste Zeit des Jahres gewohnt hat, was es für die Behörde schwierig macht, die Einhaltung der Vorschriften zu überwachen. Versuche, den Wohnsitz des Kindes anhand von Verwaltungsdaten aus anderen Programmen zu überprüfen, haben sich als nicht erfolgreich erwiesen (Pergamit et al. 2014).

Um den Betrug einzudämmen, verpflichtet der Protecting Americans from Tax Hikes Act of 2015 den IRS, Steuerrückzahlungen für Steuerzahler, die einen EITC oder eine zusätzliche Kindersteuergutschrift in ihrer Steuererklärung geltend machen, bis mindestens 15. Februar zu verzögern. Die Verzögerung der Erstattungen wurde mit der Anforderung verbunden, dass Einkommensdokumente Dritter in Bezug auf Löhne und Einkommen bis zum 31. Januar an die IRS übermittelt werden müssen (in früheren Jahren waren diese Informationen am letzten Tag des Februars für die Papiereinreichung und am 31. März für die elektronische Einreichung fällig, und Arbeitgebern wurde auf Antrag automatisch eine 30-tägige Verlängerung gewährt). Infolgedessen gingen die zur Überprüfung der Löhne erforderlichen Informationen oft erst nach der Bearbeitung der ersten Steuererklärungen beim IRS ein. Zusammengenommen ermöglichten diese Maßnahmen eine frühere systematische Überprüfung der EITC-Anträge, wodurch mehr Einnahmen als in den Vorjahren gesichert wurden (Treasury Inspector General for Tax Administration 2018).