Elementos-chave do Sistema Fiscal dos EUA

COMO O CRÉDITO FISCAL SOBRE O RENDIMENTO GANHADO TRABALHAM

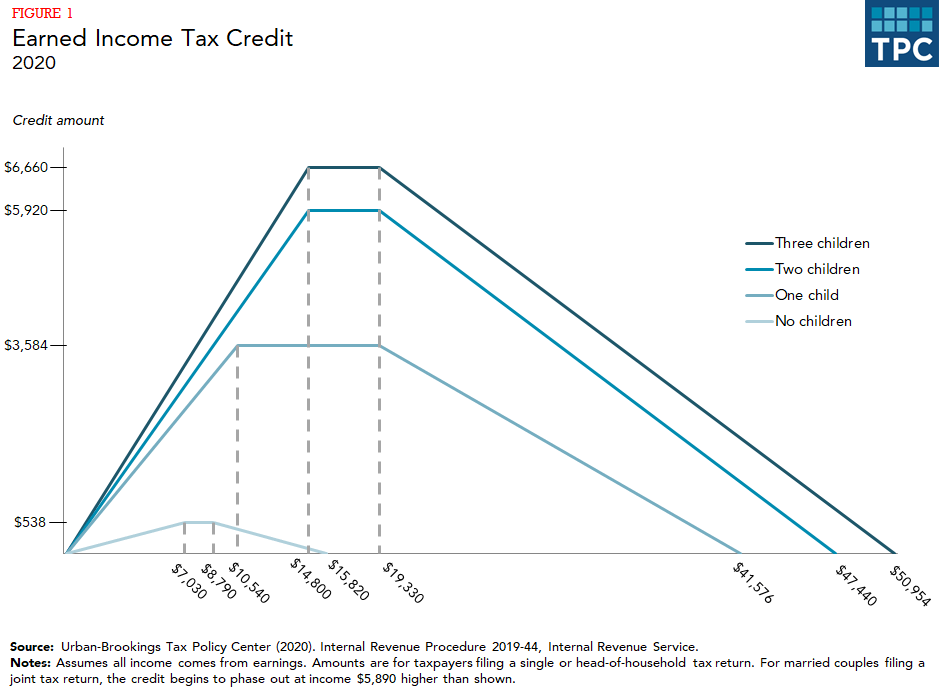

O crédito de imposto sobre o rendimento do trabalho (EITC) proporciona um apoio substancial aos pais trabalhadores com rendimentos baixos e moderados, mas muito pouco apoio aos trabalhadores sem filhos qualificados (muitas vezes chamados de trabalhadores sem filhos). Os trabalhadores recebem um crédito igual a uma percentagem dos seus rendimentos até um crédito máximo. Tanto a taxa de crédito como o crédito máximo variam de acordo com o tamanho da família, com créditos maiores disponíveis para as famílias com mais filhos. Depois que o crédito atinge o seu máximo, ele permanece plano até que os ganhos atinjam o ponto de descontinuidade. Depois disso, ele diminui com cada dólar adicional de renda até que não haja crédito disponível (figura 1).

Por desenho, o EITC só beneficia as famílias que trabalham. As famílias com filhos recebem um crédito muito maior do que os trabalhadores sem filhos qualificados. (Uma criança que se qualifica deve cumprir os requisitos com base no relacionamento, idade, residência e status de declaração de impostos). Em 2020, o crédito máximo para famílias com um filho é de $3.584, enquanto o crédito máximo para famílias com três ou mais filhos é de $6.660,

Em contraste com o crédito substancial para trabalhadores com filhos, trabalhadores sem filhos podem receber um crédito máximo de apenas $538. Além disso, o crédito para os trabalhadores sem filhos é retirado com rendimentos muito mais baixos. Além disso, os trabalhadores sem filhos devem ter pelo menos 25 anos e não ter mais de 64 para se qualificarem para um subsídio – restrições que não se aplicam aos trabalhadores com filhos. Como resultado dessas regras mais rigorosas, 97% dos benefícios do crédito vão para famílias com filhos.

h4>IMPACTO DO EITC p>Em geral, a pesquisa mostra que o EITC encoraja pessoas solteiras e pessoas com rendimentos primários em casais casados a trabalhar (Dickert, Houser e Sholz 1995; Eissa e Liebman 1996; Meyer e Rosenbaum 2000, 2001). O crédito, no entanto, parece ter pouco efeito no número de horas de trabalho que eles trabalham uma vez empregados. Embora o encerramento do IETC possa fazer com que as pessoas reduzam suas horas (porque os créditos são perdidos por cada dólar adicional de salário, o que é efetivamente uma sobretaxa sobre os ganhos na faixa de encerramento), há poucas evidências empíricas de que isso aconteça (Meyer 2002).

h4>IMPACTO DO EITC p>Em geral, a pesquisa mostra que o EITC encoraja pessoas solteiras e pessoas com rendimentos primários em casais casados a trabalhar (Dickert, Houser e Sholz 1995; Eissa e Liebman 1996; Meyer e Rosenbaum 2000, 2001). O crédito, no entanto, parece ter pouco efeito no número de horas de trabalho que eles trabalham uma vez empregados. Embora o encerramento do IETC possa fazer com que as pessoas reduzam suas horas (porque os créditos são perdidos por cada dólar adicional de salário, o que é efetivamente uma sobretaxa sobre os ganhos na faixa de encerramento), há poucas evidências empíricas de que isso aconteça (Meyer 2002).

O único grupo de pessoas que pode reduzir as horas de trabalho em resposta aos incentivos do IETC é o dos cônjuges com menor remuneração em um casal casado (Eissa e Hoynes 2006). No entanto, o aumento de trabalho resultante do IETC anula o declínio na participação dos segundo-cônjuges nos casais casados.

Uma análise recente deixa dúvidas sobre o tamanho do incentivo de trabalho do IETC (Kleven 2020). Possivelmente, a forte reforma da economia e do bem-estar desempenhou um papel mais importante no aumento do trabalho das mães solteiras durante os anos 90, quando a maioria dos estudos do IETC descobriu que o crédito aumentou o trabalho.

Se o IETC fosse tratado como um salário, teria sido o programa de combate à pobreza mais eficaz para as pessoas em idade de trabalhar, levantando cerca de 5.6 milhões de pessoas saíram da pobreza em 2018, incluindo 3 milhões de crianças (CBPP 2019).

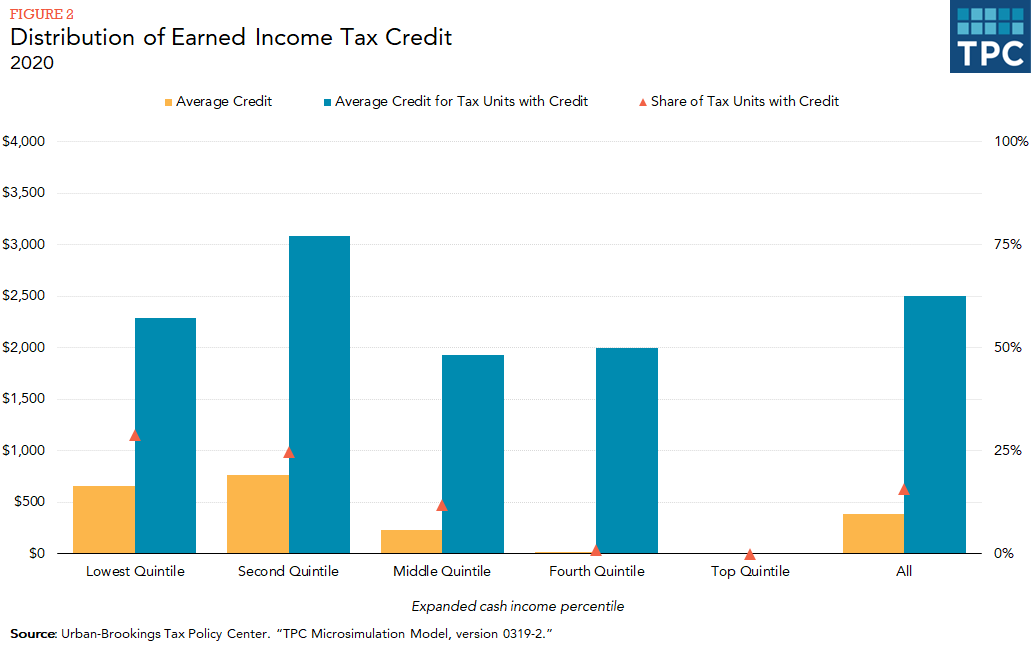

O EITC está concentrado entre as pessoas com rendimentos mais baixos, sendo que quase todo o crédito vai para as famílias dos três quintis inferiores da distribuição de rendimentos (figura 2). (Cada quintil contém 20 por cento da população, classificados por renda familiar). Muito poucas famílias no quarto quintil recebem um EITC (menos de 2%).

MUDANÇAS RECENTES

Como resultado da legislação promulgada em 2001, o EITC se desdobra em níveis de renda mais altos para casais casados do que para indivíduos solteiros. Esse limiar foi aumentado como parte da Lei Americana de Recuperação e Reinvestimento de 2009 (ARRA). A mesma lei aumentou o IETC máximo para os trabalhadores com pelo menos três filhos. A Lei Americana de Alívio aos Contribuintes de 2012 tornou as alterações de 2001 do IETC permanentes (um limiar de eliminação progressiva (indexado) de 3.000 dólares mais elevado para casais casados do que para solteiros), mas alargou as alterações ARRA (um limiar de eliminação progressiva (indexado) de 5.000 dólares mais elevado para casais casados do que para solteiros e um limiar de crédito mais elevado para trabalhadores com pelo menos três filhos) até ao final de 2017. A Lei de 2015 de Proteção dos Americanos contra a Impostos tornou essas mudanças permanentes. A Lei de Cortes de Impostos e Emprego, promulgada em 2017, adotou uma medida mais conservadora de inflação para ser usada no sistema federal de imposto de renda a partir de 2018. Como resultado, o IETC crescerá mais lentamente com o tempo.

PROPOSTAS PARA A REFORMA

Bambos os democratas e republicanos propuseram emendas ao IETC para proporcionar um crédito substancial para os trabalhadores sem filhos (março de 2015). Essas propostas tipicamente envolvem a expansão dos limites de idade elegíveis para os trabalhadores sem filhos do IETC – reduzindo a idade de elegibilidade de 25 para 21 anos e aumentando a idade de elegibilidade de 64 para 67 anos – aumentando o crédito máximo e expandindo a faixa de renda sobre a qual o crédito está disponível. Mais recentemente, vários políticos democratas propuseram expansões muito maiores do crédito, mantendo a estrutura básica do crédito (Maag e Airi, em breve).

Uma abordagem mais abrangente de reforma que ainda expandisse os benefícios para os trabalhadores sem filhos seria separar o crédito em duas partes – uma focada no trabalho e outra focada nas crianças. Há muitos exemplos desse tipo de proposta de reforma, incluindo o Painel Consultivo do Presidente sobre Reforma Tributária Federal (2005), o Centro Bipartidário de Políticas (2013) e a Maag (2015b).

TAXAS DEERROR E O EITC

O EITC provavelmente entrega mais de um quarto (28,5%) de todos os pagamentos por engano, de acordo com um recente estudo de conformidade da Receita Federal (IRS). A maior fonte de erro foi determinar se uma criança reclamada para o IITC realmente se qualificava (IRS 2014). A criança tem de viver com os pais (ou outro parente) que reclamam o IETC durante mais de metade do ano para se qualificar. A Receita Federal não recebe dados administrativos que possam verificar onde uma criança residiu a maior parte do ano, o que dificulta o monitoramento do cumprimento por parte da agência. Tentativas de usar dados administrativos de outros programas para verificar a residência de crianças não tiveram sucesso (Pergamit et al. 2014).

Para reduzir a fraude, a Lei de Proteção dos Americanos contra a Aumentos Fiscais de 2015 exige que a Receita Federal atrase o reembolso de impostos para os contribuintes que solicitam um EITC ou crédito adicional de imposto infantil em suas declarações até pelo menos 15 de fevereiro. O atraso nas restituições foi acompanhado da exigência de que os documentos de renda de terceiros relacionados com salários e rendimentos fossem entregues ao IRS até 31 de janeiro (em anos anteriores, essa informação deveria ser entregue no último dia de fevereiro para o depósito em papel e 31 de março para o depósito eletrônico, e os empregadores recebiam automaticamente uma prorrogação de 30 dias, se solicitado). Como resultado, as informações necessárias para verificar os salários muitas vezes chegavam à Receita Federal bem depois que as primeiras devoluções tinham sido processadas. Juntas, essas medidas permitiram uma verificação sistêmica mais precoce das reivindicações do IETC, o que protegeu mais receitas do que em anos anteriores (Inspetor Geral da Fazenda para a Administração Fiscal de 2018).