Klíčové prvky daňového systému USA

JAK FUNGUJE ÚLEVA NA DANĚ Z PŘÍJMU Z VÝDĚLKU

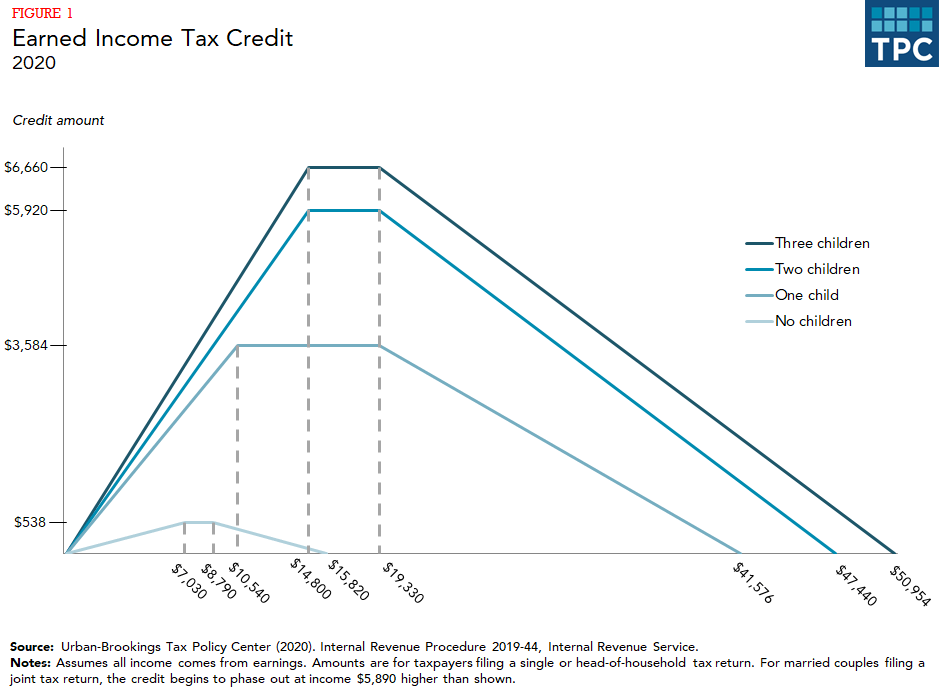

Úleva na dani z příjmu z výdělečné činnosti (EITC) poskytuje značnou podporu pracujícím rodičům s nízkými a středními příjmy, ale jen velmi malou podporu pracovníkům bez dětí, kteří splňují podmínky (často nazývaným bezdětní pracovníci). Pracovníci dostávají úvěr ve výši procenta svých příjmů až do maximální výše úvěru. Sazba úvěru i jeho maximální výše se liší podle velikosti rodiny, přičemž větší úvěry mají k dispozici rodiny s více dětmi. Poté, co úvěr dosáhne svého maxima, zůstává neměnný, dokud příjmy nedosáhnou bodu postupného snižování. Poté se s každým dalším dolarem příjmu snižuje, dokud není k dispozici žádný úvěr (obrázek 1).

Podle své konstrukce přináší EITC výhody pouze pracujícím rodinám. Rodiny s dětmi dostávají mnohem vyšší kredit než pracovníci bez kvalifikovaných dětí. (Kvalifikované dítě musí splňovat požadavky založené na příbuzenském vztahu, věku, bydlišti a statusu daňového přiznání). V roce 2020 činí maximální kredit pro rodiny s jedním dítětem 3 584 USD, zatímco maximální kredit pro rodiny se třemi a více dětmi 6 660 USD.

Na rozdíl od značného kreditu pro pracovníky s dětmi mohou bezdětní pracovníci získat maximální kredit pouze 538 USD. Navíc kredit pro bezdětné pracovníky se postupně snižuje při mnohem nižších příjmech. Také bezdětní pracovníci musí být starší 25 let a ne starší 64 let, aby měli nárok na dotaci – omezení, která se nevztahují na pracovníky s dětmi. V důsledku těchto přísnějších pravidel připadá 97 % dávek ze zápočtu na rodiny s dětmi.

DŮSLEDEK EITC

Všeobecně výzkumy ukazují, že EITC podporuje svobodné osoby a osoby s hlavním příjmem v manželských párech, aby pracovaly (Dickert, Houser a Sholz 1995; Eissa a Liebman 1996; Meyer a Rosenbaum 2000, 2001). Zdá se však, že úvěr má jen malý vliv na počet hodin, které odpracují, jakmile jsou zaměstnáni. Ačkoli by postupné vyřazování EITC mohlo způsobit, že lidé sníží počet odpracovaných hodin (protože kredity se ztrácejí za každý další dolar výdělku, což je vlastně dodatečná daň na výdělky v rozsahu postupného vyřazování), existuje jen málo empirických důkazů, že k tomu dochází (Meyer 2002).

Jedinou skupinou lidí, která může v reakci na pobídky EITC snížit počet odpracovaných hodin, jsou manželé s nižším příjmem v manželském páru (Eissa a Hoynes 2006). Celkově však nárůst práce v důsledku EITC převyšuje pokles účasti u druhých vydělávajících osob v manželských párech.

Nejnovější analýza vrhá určité pochybnosti na to, jak velký stimul k práci EITC má (Kleven 2020). Je možné, že silná ekonomika a reforma sociálního zabezpečení sehrály větší roli při zvyšování práce svobodných matek v 90. letech, kdy většina studií o EITC zjistila, že úvěr zvýšil pracovní aktivitu.

Pokud by se s EITC zacházelo jako s výdělkem, byl by to jediný nejúčinnější program proti chudobě pro osoby v produktivním věku, který by zvedl asi o 5 %.6 milionů lidí z chudoby v roce 2018, včetně 3 milionů dětí (CBPP 2019).

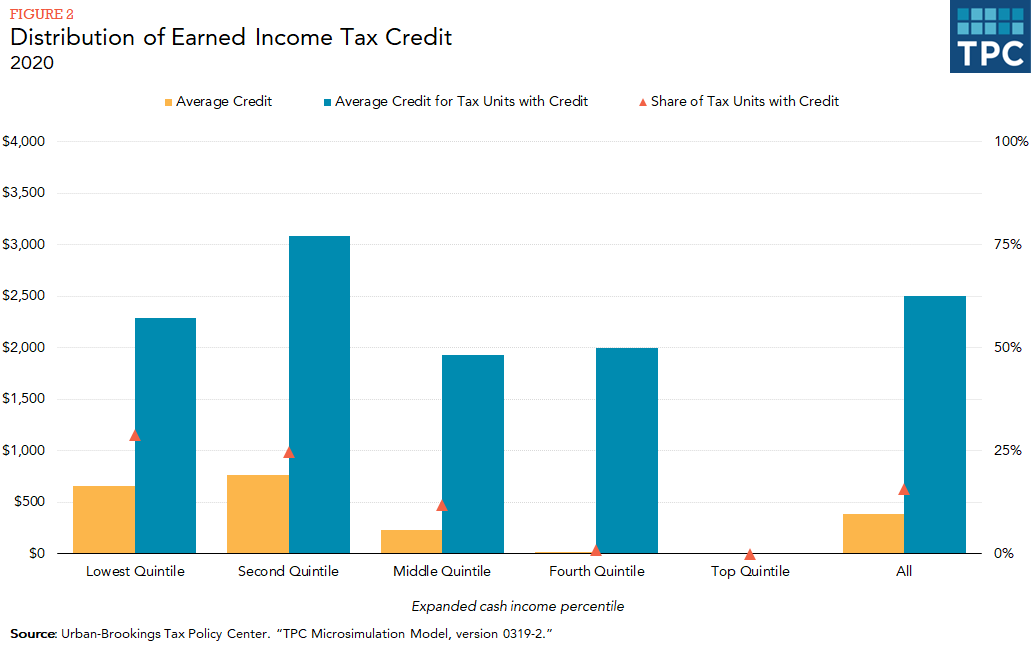

EITC je soustředěn mezi osoby s nejnižšími příjmy, přičemž téměř celý úvěr dostávají domácnosti ve spodních třech kvintilech příjmového rozdělení (obrázek 2). (Každý kvintil obsahuje 20 % populace seřazené podle příjmu domácnosti). Jen velmi málo domácností ve čtvrtém kvintilu dostává EITC (méně než 2 procenta).

SOUČASNÉ ZMĚNY

V důsledku legislativy přijaté v roce 2001 se EITC postupně snižuje při vyšších příjmech pro manželské páry než pro jednotlivce. Tato hranice byla zvýšena v rámci zákona American Recovery and Reinvestment Act of 2009 (ARRA). Stejný zákon zvýšil maximální výši EITC pro pracovníky s nejméně třemi dětmi. Zákonem American Taxpayer Relief Act z roku 2012 se změny EITC z roku 2001 staly trvalými (o 3 000 USD vyšší (indexovaná) prahová hodnota pro postupné vyřazení pro manželský pár než pro jednotlivce), ale změny provedené zákonem ARRA (o 5 000 USD vyšší (indexovaná) prahová hodnota pro postupné vyřazení pro manželský pár než pro jednotlivce a vyšší maximální výše úvěru pro pracovníky s nejméně třemi dětmi) byly prodlouženy do konce roku 2017. Zákonem Protecting Americans from Tax Hikes Act z roku 2015 se tyto změny staly trvalými. Zákon Tax Cuts and Jobs Act, přijatý v roce 2017, přijal konzervativnější míru inflace, která se bude používat ve federálním systému daně z příjmu počínaje rokem 2018. V důsledku toho bude EITC v průběhu času růst pomaleji.

NÁVRHY NA REFORMU

Demokraté i republikáni navrhli změny EITC, které by poskytly výrazný úvěr pro bezdětné pracovníky (Marr 2015). Tyto návrhy obvykle zahrnují rozšíření věkové hranice pro nárok na EITC pro bezdětné – snížení věku pro nárok z 25 na 21 let a zvýšení věku pro nárok z 64 na 67 let -, zvýšení maximální výše kreditu a rozšíření příjmového rozpětí, v němž je kredit dostupný. V nedávné době několik demokratických politiků navrhlo mnohem větší rozšíření úvěru při zachování jeho základní struktury (Maag a Airi, připravované vydání).

Dalekosáhlejším přístupem k reformě, který by přesto rozšířil výhody pro bezdětné pracovníky, by bylo rozdělení úvěru na dvě části – jednu zaměřenou na práci a druhou na děti. Existuje mnoho příkladů tohoto typu návrhu reformy, včetně prezidentského poradního panelu pro federální daňovou reformu (2005), Bipartisan Policy Center (2013) a Maag (2015b).

MÍRA CHYB A EITC

Podle nedávné studie Internal Revenue Service (IRS) o dodržování předpisů EITC pravděpodobně doručí více než čtvrtinu (28,5 %) všech plateb chybně. Největším zdrojem chyb bylo zjišťování, zda dítě, které žádá o EITC, skutečně splňuje podmínky pro jeho přiznání (IRS 2014). Aby se dítě kvalifikovalo, musí žít s rodičem (nebo jiným příbuzným), který žádá o EITC, více než polovinu roku. IRS nedostává žádné administrativní údaje, které by mohly ověřit, kde dítě po většinu roku pobývalo, což ztěžuje agentuře kontrolu dodržování předpisů. Pokusy o využití administrativních údajů z jiných programů k ověření bydliště dítěte se neosvědčily (Pergamit et al. 2014).

S cílem omezit podvody požaduje zákon Protecting Americans from Tax Hikes Act z roku 2015, aby IRS odložil vrácení daní poplatníkům, kteří ve svých přiznáních uplatnili nárok na EITC nebo dodatečný daňový odpočet na dítě, nejméně do 15. února. Odklad vrácení daní byl spojen s požadavkem, aby doklady o příjmech třetích stran týkající se mezd a příjmů byly IRS poskytnuty do 31. ledna (v předchozích letech měly být tyto informace poskytnuty poslední den v únoru v případě papírového podání a 31. března v případě elektronického podání a zaměstnavatelům bylo automaticky poskytnuto prodloužení o 30 dní, pokud o to požádali). V důsledku toho se informace potřebné k ověření mezd často dostaly na IRS až dlouho po zpracování prvních přiznání. Tato opatření společně umožnila dřívější systémové ověřování žádostí o EITC, což ochránilo více příjmů než v předchozích letech (Generální inspektor ministerstva financí pro správu daní 2018).