Nyckelelement i det amerikanska skattesystemet

SÅ FUNGERAR THE EARNED INCOME TAX CREDIT

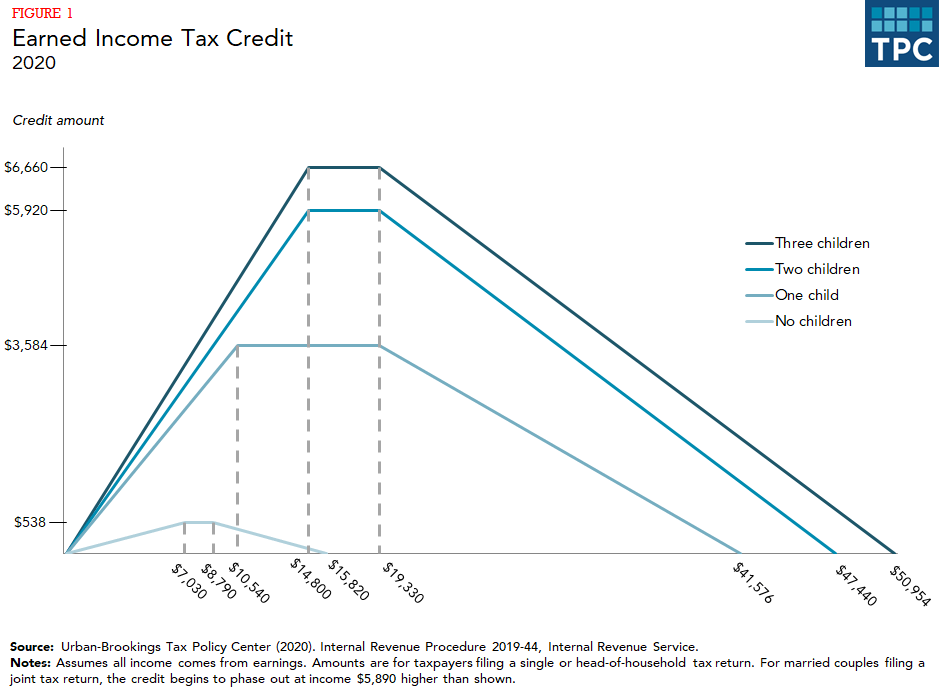

Den så kallade earned income tax credit (EITC) ger ett betydande stöd till arbetande föräldrar med låga och måttliga inkomster, men mycket lite stöd till arbetstagare utan barn (ofta kallade barnlösa arbetstagare). Arbetstagare får en kredit som motsvarar en procentandel av deras inkomster upp till en maximal kredit. Både kreditprocenten och den maximala krediten varierar beroende på familjestorlek, med större krediter för familjer med fler barn. När krediten har nått sin maximala nivå förblir den oförändrad tills inkomsterna når utfasningspunkten. Därefter sjunker den med varje ytterligare dollar i inkomst tills ingen kredit finns tillgänglig (figur 1).

EITC är utformad så att den endast gynnar arbetande familjer. Barnfamiljer får en mycket större kredit än arbetstagare utan kvalificerade barn. (Ett kvalificerat barn måste uppfylla krav baserade på släktskap, ålder, bosättning och skattedeklaration). År 2020 är den maximala krediten för familjer med ett barn 3 584 dollar, medan den maximala krediten för familjer med tre eller fler barn är 6 660 dollar.

I kontrast till den betydande krediten för arbetstagare med barn kan barnlösa arbetstagare få en maximal kredit på endast 538 dollar. Dessutom avvecklas krediten för barnlösa arbetstagare vid mycket lägre inkomster. Dessutom måste barnlösa arbetstagare vara minst 25 år och inte äldre än 64 år för att vara berättigade till en subvention – begränsningar som inte gäller för arbetstagare med barn. Som ett resultat av dessa strängare regler går 97 procent av förmånerna från krediten till barnfamiljer.

Effekt av EITC

I allmänhet visar forskningen att EITC uppmuntrar ensamstående och huvudinkomsttagare i gifta par att arbeta (Dickert, Houser och Sholz 1995; Eissa och Liebman 1996; Meyer och Rosenbaum 2000, 2001). Krediten tycks dock inte ha någon större effekt på antalet arbetstimmar när de väl är anställda. Även om utfasningen av EITC skulle kunna få människor att minska sina arbetstimmar (eftersom krediterna går förlorade för varje ytterligare dollar i inkomst, vilket i praktiken är en tilläggsskatt på inkomster inom utfasningsområdet), finns det få empiriska belägg för att detta skulle inträffa (Meyer 2002).

Den enda grupp människor som kan minska sina arbetstimmar som svar på EITC-incitamenten är de låginkomsttagare som är makar i ett gift par (Eissa och Hoynes 2006). På det hela taget är dock den ökade arbetsinsatsen till följd av EITC större än minskningen av deltagandet bland andrainkomsttagare i gifta par.

Nyligen genomförda analyser kastar tvivel över hur stort arbetsincitament EITC har (Kleven 2020). Möjligen spelade den starka ekonomin och välfärdsreformen en större roll för att öka arbetet för ensamstående mödrar under 1990-talet, då majoriteten av EITC-studierna finner att krediten ökade arbetet.

Om EITC hade behandlats som inkomster skulle det ha varit det enskilt mest effektiva programmet för att motverka fattigdom för personer i arbetsför ålder, vilket skulle ha lyft ca 5.6 miljoner människor ur fattigdom 2018, inklusive 3 miljoner barn (CBPP 2019).

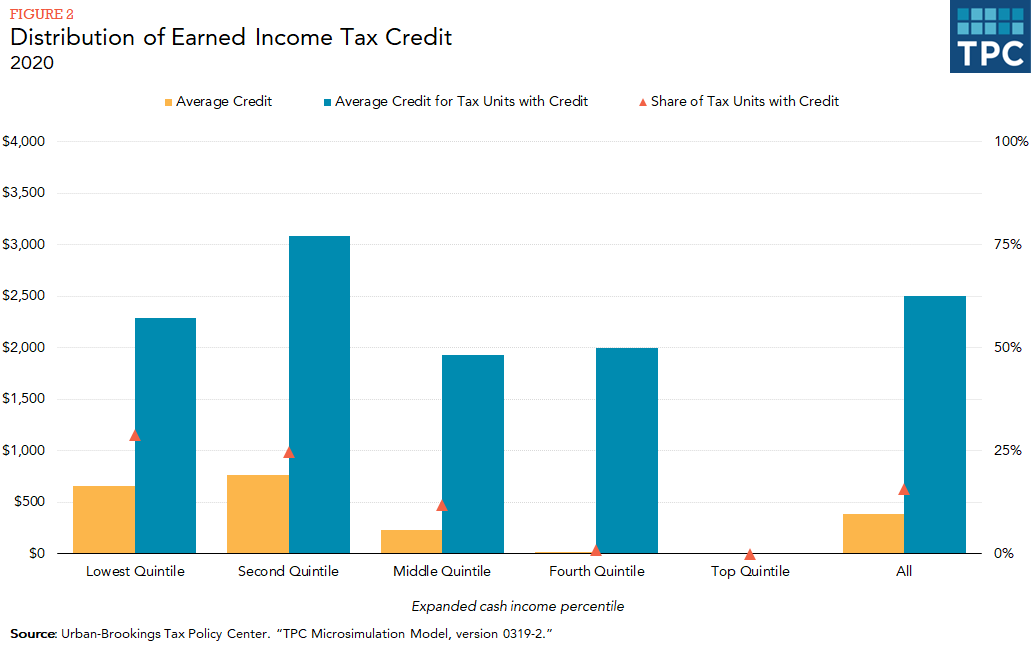

EITC är koncentrerad till de lägst förtjänande, och nästan hela krediten går till hushåll i de tre nedersta kvintilerna av inkomstfördelningen (figur 2). (Varje kvintil innehåller 20 procent av befolkningen, rangordnade efter hushållsinkomst). Mycket få hushåll i den fjärde kvintilen får en EITC (mindre än 2 procent).

RECENTA FÖRÄNDRINGAR

Som ett resultat av den lagstiftning som infördes 2001 fasas EITC ut vid högre inkomstnivåer för gifta par än för ensamstående personer. Denna tröskel höjdes som en del av den amerikanska lagen om återhämtning och återinvestering från 2009 (American Recovery and Reinvestment Act of 2009, ARRA). I samma lag höjdes den maximala EITC för arbetstagare med minst tre barn. American Taxpayer Relief Act of 2012 gjorde 2001 års EITC-ändringar permanenta (en 3 000 dollar högre (indexerad) utfasningströskel för gifta par än för ensamstående) men förlängde ARRA-ändringarna (en 5 000 dollar högre (indexerad) utfasningströskel för gifta par än för ensamstående, och en högre maximal kredit för arbetstagare med minst tre barn) till slutet av 2017. Genom Protecting Americans from Tax Hikes Act of 2015 gjordes dessa ändringar permanenta. I Tax Cuts and Jobs Act, som antogs 2017, antogs ett mer konservativt inflationsmått som ska användas i det federala inkomstskattesystemet från och med 2018. Som ett resultat av detta kommer EITC att växa långsammare med tiden.

FÖRSLAG TILL REFORM

Både demokrater och republikaner har föreslagit ändringar av EITC för att ge en betydande kredit för barnlösa arbetstagare (Marr 2015). Dessa förslag innebär vanligtvis en utvidgning av de berättigade åldersgränserna för EITC för barnlösa – sänkning av åldern för berättigande från 25 till 21 år och höjning av åldern för berättigande från 64 till 67 år – en höjning av den maximala krediten och en utvidgning av det inkomstintervall över vilket krediten är tillgänglig. På senare tid har flera demokratiska beslutsfattare föreslagit mycket större utvidgningar av krediten, samtidigt som de behåller kreditens grundläggande struktur (Maag och Airi, kommande).

En mer långtgående strategi för en reform som fortfarande skulle utöka förmånerna för barnlösa arbetstagare skulle vara att dela upp krediten i två delar – en som är inriktad på arbete och en som är inriktad på barn. Det finns många exempel på denna typ av reformförslag, bland annat från President’s Advisory Panel on Federal Tax Reform (2005), Bipartisan Policy Center (2013) och Maag (2015b).

Felskattesatser och EITC

EITC ger troligen mer än en fjärdedel (28,5 procent) av alla utbetalningar som är felaktiga, enligt en nyligen genomförd studie om efterlevnad av Internal Revenue Service (IRS). Den största felkällan var att avgöra om ett barn som begärdes för EITC faktiskt var kvalificerat (IRS 2014). Barnet måste bo med den förälder (eller annan släkting) som ansöker om EITC under mer än halva året för att vara kvalificerat. IRS får inga administrativa uppgifter som kan verifiera var ett barn bodde större delen av året, vilket gör det svårt för myndigheten att övervaka efterlevnaden. Försök att använda administrativa uppgifter från andra program för att verifiera barnets hemvist har inte visat sig vara framgångsrika (Pergamit et al. 2014).

För att minska bedrägerier krävs det i lagen Protecting Americans from Tax Hikes Act of 2015 att IRS fördröjer skatteåterbetalningar för skattebetalare som hävdar en EITC eller en extra skattelättnad för barn på sina deklarationer till minst den 15 februari. Fördröjningen av återbetalningarna kombinerades med ett krav på att inkomstdokument från tredje part som rör löner och inkomster ska lämnas till IRS senast den 31 januari (under tidigare år skulle denna information lämnas den sista dagen i februari för pappersinlämning och den 31 mars för elektronisk inlämning, och arbetsgivare beviljades automatiskt en 30-dagars förlängning, om de begärde det). Detta ledde till att de uppgifter som behövdes för att verifiera löner ofta nådde IRS långt efter det att de första deklarationerna hade behandlats. Tillsammans möjliggjorde dessa åtgärder en tidigare systemisk kontroll av EITC-anspråk, vilket skyddade mer intäkter än tidigare år (Treasury Inspector General for Tax Administration 2018).