Elementos clave del sistema tributario estadounidense

Cómo funciona el crédito fiscal por ingresos ganados

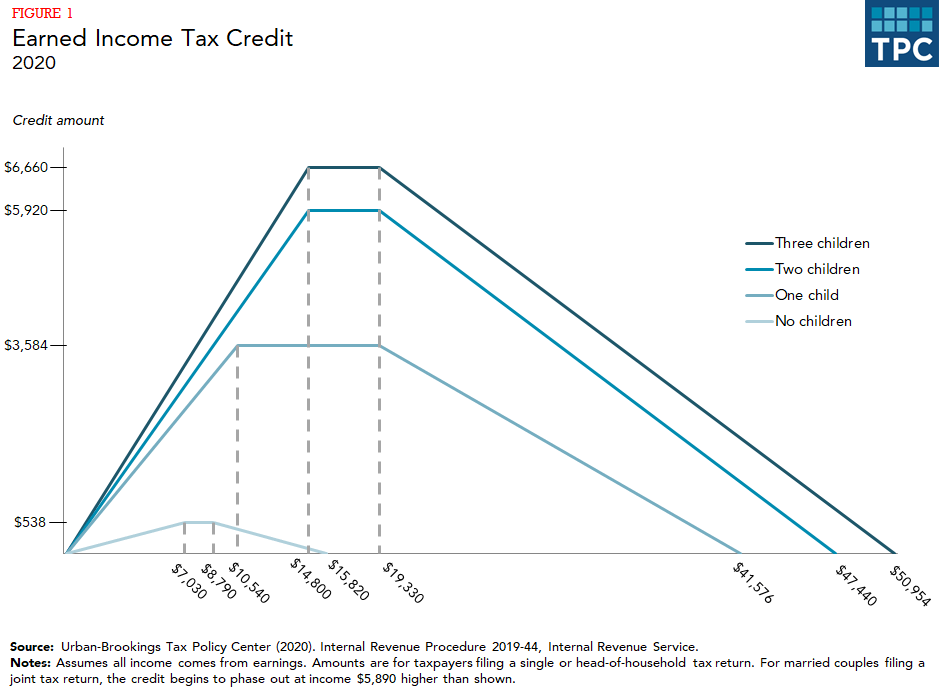

El crédito fiscal por ingresos ganados (EITC, por sus siglas en inglés) proporciona una ayuda sustancial a los padres trabajadores de ingresos bajos y moderados, pero muy poca ayuda a los trabajadores sin hijos que reúnen los requisitos (a menudo llamados trabajadores sin hijos). Los trabajadores reciben un crédito equivalente a un porcentaje de sus ingresos hasta un crédito máximo. Tanto el porcentaje de crédito como el crédito máximo varían en función del tamaño de la familia, con créditos mayores para las familias con más hijos. Una vez que el crédito alcanza su máximo, se mantiene estable hasta que los ingresos alcanzan el punto de eliminación gradual. A partir de entonces, disminuye con cada dólar adicional de ingresos hasta que no hay crédito disponible (figura 1).

Por su diseño, el EITC sólo beneficia a las familias trabajadoras. Las familias con hijos reciben un crédito mucho mayor que los trabajadores sin hijos que cumplan los requisitos. (Un hijo calificado debe cumplir con los requisitos basados en la relación, la edad, la residencia y el estado de declaración de impuestos). En 2020, el crédito máximo para las familias con un hijo es de 3.584 dólares, mientras que el crédito máximo para las familias con tres o más hijos es de 6.660 dólares.

En contraste con el crédito sustancial para los trabajadores con hijos, los trabajadores sin hijos pueden recibir un crédito máximo de sólo 538 dólares. Además, el crédito para los trabajadores sin hijos se reduce a unos ingresos mucho más bajos. Además, los trabajadores sin hijos deben tener al menos 25 años y no más de 64 para poder optar a la subvención, restricciones que no se aplican a los trabajadores con hijos. Como resultado de estas reglas más estrictas, el 97 por ciento de los beneficios del crédito van a las familias con hijos.

IMPACTO DEL EITC

En general, los estudios demuestran que el EITC anima a trabajar a las personas solteras y a las personas que perciben los principales ingresos de las parejas casadas (Dickert, Houser y Sholz 1995; Eissa y Liebman 1996; Meyer y Rosenbaum 2000, 2001). Sin embargo, el crédito parece tener poco efecto en el número de horas que trabajan una vez empleados. Aunque la eliminación progresiva del EITC podría hacer que la gente redujera sus horas (porque los créditos se pierden por cada dólar adicional de ingresos, lo que es efectivamente un impuesto adicional sobre los ingresos en el rango de eliminación progresiva), hay poca evidencia empírica de que esto ocurra (Meyer 2002).

El único grupo de personas que puede reducir las horas de trabajo en respuesta a los incentivos del EITC es el de los cónyuges con menores ingresos en una pareja casada (Eissa y Hoynes 2006). Sin embargo, en conjunto, el aumento del trabajo resultante del EITC empequeñece la disminución de la participación entre los segundos asalariados en las parejas casadas.

Un análisis reciente arroja algunas dudas sobre la magnitud del incentivo al trabajo del EITC (Kleven 2020). Posiblemente, la economía fuerte y la reforma de la asistencia social desempeñaron un papel más importante en el aumento del trabajo para las madres solteras durante la década de 1990, cuando la mayoría de los estudios del EITC encuentran que el crédito aumentó el trabajo.

Si el EITC se tratara como los ingresos, habría sido el programa antipobreza más eficaz para las personas en edad de trabajar, sacando a unos 5.6 millones de personas fuera de la pobreza en 2018, incluyendo 3 millones de niños (CBPP 2019).

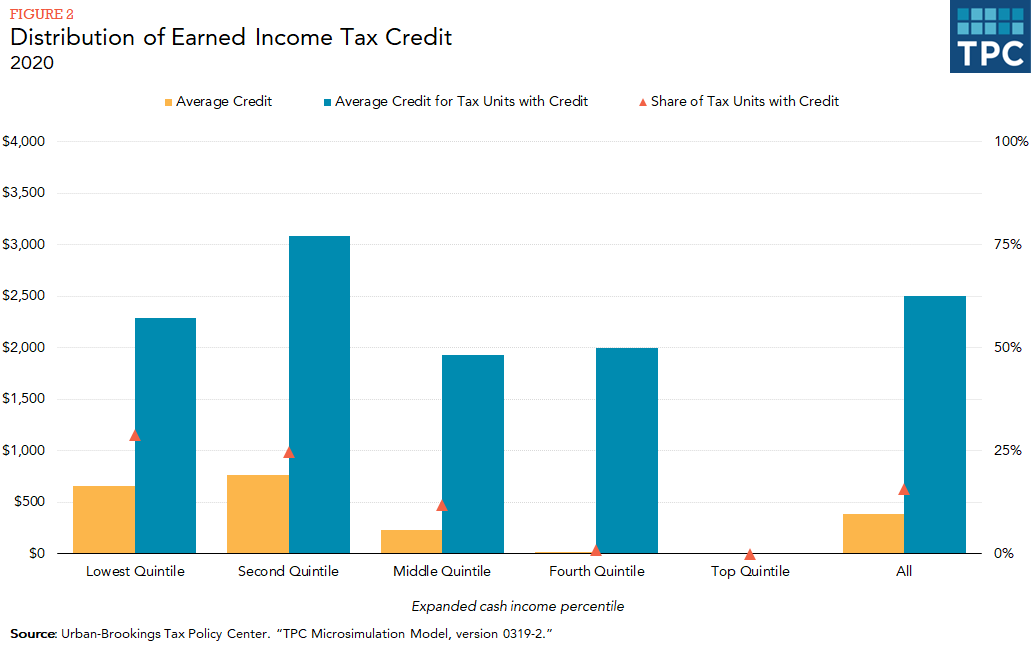

El EITC se concentra entre los que menos ganan, con casi todo el crédito destinado a los hogares en los tres quintiles inferiores de la distribución de ingresos (figura 2). (Cada quintil contiene el 20 por ciento de la población, clasificada por los ingresos de los hogares). Muy pocos hogares del cuarto quintil reciben un EITC (menos del 2 por ciento).

Cambios actuales

Como resultado de la legislación promulgada en 2001, el EITC se extingue a niveles de ingresos más altos para las parejas casadas que para las personas solteras. Ese umbral se aumentó como parte de la Ley de Recuperación y Reinversión de Estados Unidos de 2009 (ARRA). La misma ley aumentó el EITC máximo para los trabajadores con al menos tres hijos. La Ley de Alivio del Contribuyente Americano de 2012 hizo permanentes los cambios del EITC de 2001 (un umbral de eliminación gradual de 3.000 dólares más alto (indexado) para las parejas casadas que para los solteros), pero amplió los cambios de la ARRA (un umbral de eliminación gradual de 5.000 dólares más alto (indexado) para las parejas casadas que para los solteros, y un crédito máximo más alto para los trabajadores con al menos tres hijos) hasta finales de 2017. La Ley de Protección de los Estadounidenses contra las Subidas de Impuestos de 2015 hizo permanentes estos cambios. La Ley de Recortes de Impuestos y Empleos, promulgada en 2017, adoptó una medida más conservadora de la inflación que se utilizará en el sistema federal del impuesto sobre la renta a partir de 2018. Como resultado, el EITC crecerá más lentamente con el tiempo.

PROPUESTAS DE REFORMA

Tanto demócratas como republicanos han propuesto enmiendas al EITC para proporcionar un crédito sustancial para los trabajadores sin hijos (Marr 2015). Estas propuestas suelen implicar la ampliación de los límites de edad elegibles para el EITC sin hijos -reducción de la edad de elegibilidad de 25 a 21 años y aumento de la edad de elegibilidad de 64 a 67 años-, el aumento del crédito máximo y la ampliación del rango de ingresos sobre el que está disponible el crédito. Más recientemente, varios responsables políticos demócratas han propuesto ampliaciones mucho mayores del crédito, manteniendo la estructura básica del mismo (Maag y Airi, de próxima publicación).

Un enfoque de mayor alcance para la reforma que seguiría ampliando las prestaciones a los trabajadores sin hijos sería separar el crédito en dos partes: una centrada en el trabajo y otra en los hijos. Hay muchos ejemplos de este tipo de propuesta de reforma, incluyendo el Panel Asesor del Presidente sobre la Reforma Fiscal Federal (2005), el Centro de Política Bipartidista (2013), y Maag (2015b).

Tasas de error y el EITC

El EITC probablemente entrega más de una cuarta parte (28,5 por ciento) de todos los pagos por error, según un reciente estudio de cumplimiento del Servicio de Impuestos Internos (IRS). La mayor fuente de error fue determinar si un niño reclamado para el EITC realmente calificó (IRS 2014). El niño debe vivir con el padre (u otro familiar) que reclama el EITC durante más de la mitad del año para tener derecho a él. El IRS no recibe datos administrativos que puedan verificar dónde residió un niño la mayor parte del año, lo que dificulta el control del cumplimiento por parte del organismo. Los intentos de utilizar datos administrativos de otros programas para verificar la residencia de los hijos no han tenido éxito (Pergamit et al. 2014).

Para reducir el fraude, la Ley de Protección de los Estadounidenses frente a las Subidas de Impuestos de 2015 exige al IRS que retrase los reembolsos de impuestos a los contribuyentes que reclamen un EITC o un crédito fiscal adicional por hijos en sus declaraciones hasta al menos el 15 de febrero. El retraso de los reembolsos se emparejó con el requisito de que los documentos de ingresos de terceros relacionados con los salarios y los ingresos se proporcionen al IRS antes del 31 de enero (en años anteriores, esta información debía presentarse el último día de febrero para la presentación en papel y el 31 de marzo para la presentación electrónica, y a los empleadores se les concedía automáticamente una prórroga de 30 días, si la solicitaban). Como resultado, la información necesaria para verificar los salarios a menudo llegaba al IRS mucho después de que se hubieran procesado las primeras declaraciones. En conjunto, estas medidas permitieron una verificación sistémica más temprana de las solicitudes del EITC, lo que protegió más ingresos que en años anteriores (Inspector General del Tesoro para la Administración Tributaria 2018).