米国税制の主要な要素

How the EARNED INCOME TAX CREDIT WORKS

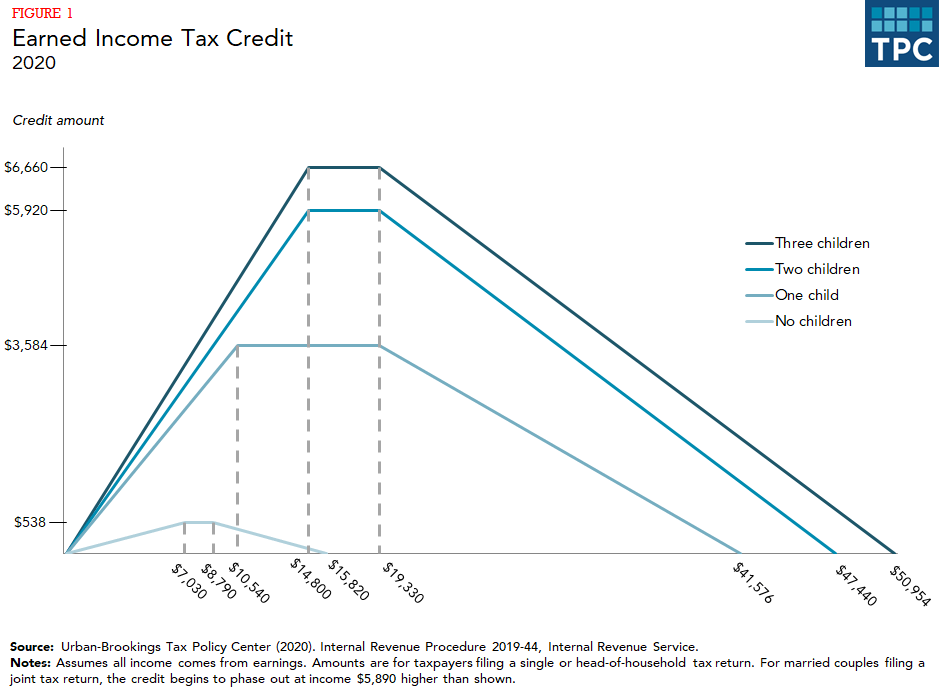

所得税控除 (EITC) は、低・中所得の働く親には大きな支援を提供しますが、適格な子供のいない労働者(しばしば子供のいない労働者と呼ばれます)にはほとんど支援を行いません。 労働者は、最大控除額まで、収入の一定割合に相当する控除を受けることができます。 控除率も最大控除額も家族の人数によって異なり、子供の多い家庭ほど大きな控除が受けられます。 控除額は最大値に達した後、収入が段階的に減少するポイントに達するまで横ばいとなります。

設計上、EITCは勤労者世帯にのみ恩恵を与える。

設計上、EITCは勤労者世帯にしか恩恵を与えない。子供のいる家庭は、資格のある子供のいない労働者よりずっと大きな控除を受ける。 (

EITCの設計上、子供のいる家庭は、資格のある子供のいない労働者よりもはるかに大きな控除を受けることができる(資格のある子供は、関係、年齢、居住地、確定申告の状況に基づく要件を満たす必要がある)。 2020年、子供が1人いる家庭の最大控除額は3,584ドル、3人以上の子供がいる家庭の最大控除額は6,660ドルです。

子供がいる労働者の控除額が大きいのに対して、子供のいない労働者は最大控除額が538ドルに過ぎない。 さらに、子供のいない労働者の控除は、より低い所得で段階的に廃止される。 また、子供のいない労働者は、25歳以上、64歳以下でなければ補助金を受けることができないが、これは子供のいる労働者には適用されない制限である。

IMPACT OF THE EITC

一般に、研究は、EITCが独身者や夫婦の主たる稼ぎ手に働くよう促すことを示している(Dickert、Houser、Sholz 1995; Eissa and Liebman 1996; Meyer and Rosenbaum 2000、2001)。 しかし、この控除は、一度雇用された者の労働時間数にはほとんど影響を与えないようである。

EITCのインセンティブに反応して労働時間を減らす可能性があるのは、夫婦のうち低所得の配偶者である(Eissa and Hoynes 2006)。

最近の分析では、EITCがどれほど大きな労働インセンティブを持つかについて、いくつかの疑問が投げかけられている(Kraven 2020)。

EITCが所得と同様に扱われていたならば、現役世代の貧困対策として最も効果的なプログラムであり、約5.5億円の所得を増加させたはずです。

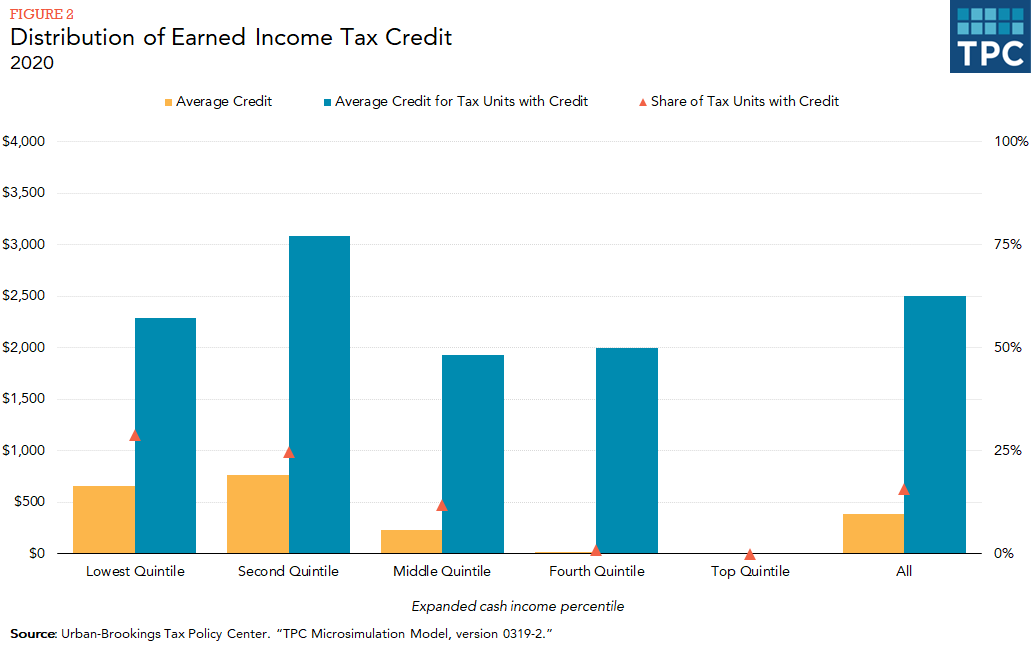

EITCは低所得者に集中しており、控除額のほぼすべてが所得分布の下位3五分位の世帯に与えられている(図2)。 (図2)(各5分位は人口の20%を含み、世帯収入でランク付けされている)。

RECENT CHANGES

2001年に成立した法律の結果、EITCは独身者の場合よりも夫婦の場合は高い所得水準で段階的に廃止されます。 この閾値は、2009年の米国再生・再投資法(ARRA)の一部として引き上げられました。 同法は、少なくとも3人の子供を持つ労働者のEITCの上限を引き上げた。 2012年米国納税者救済法では、2001年のEITCの変更(独身者より夫婦の方が3,000ドル高い(指数関数的)段階的廃止基準)を永久化し、ARRAの変更(独身者より夫婦の方が5,000ドル高い(指数関数的)段階的廃止基準、少なくとも3人の子供を持つ労働者の控除上限額の引き上げ)は2017年の終わりまで延長されることになりました。 2015年の増税からのアメリカ人保護法(Protecting Americans from Tax Hikes of 2015)は、これらの変更を恒久化しました。 2017年に制定された「減税・雇用法」では、2018年から連邦所得税で使用されるインフレ率について、より保守的な尺度が採用された。 その結果、EITCは時間とともによりゆっくりと成長することになります。

PROPOSALS FOR REFORM

民主党と共和党の両方が、子どものいない労働者に実質的な控除を提供するためのEITC改正案を提出しています(Marr 2015)。 これらの提案は、通常、子供のいないEITCの対象年齢制限を拡大すること(対象年齢を25歳から21歳に引き下げ、64歳から67歳に引き上げる)、最大控除額を引き上げること、控除が受けられる所得範囲を拡大することを含んでいる。 より最近では、何人かの民主党の政策立案者が、控除の基本構造を維持しつつ、控除をより大きく拡大することを提案している(Maag and Airi, forthcoming)。

子供のいない労働者への給付をまだ拡大する、改革へのより広範囲なアプローチは、控除を2つに分けることである-仕事に焦点を当てたものと、子供のために焦点を当てたもの。

ERROR RATES AND THE EITC

最近の内国歳入庁(IRS)のコンプライアンス調査によると、EITCは、おそらくすべての支払いの4分の1以上(28.5%)を誤って行っているようです。 最大のエラー原因は、EITCのために請求された子供が実際に適格かどうかを判断することでした (IRS 2014)。 子供は、EITCを申請している親(または他の親族)と年の半分以上同居していなければ、資格を得ることができません。 IRSは、子供が1年の大半をどこに住んでいたかを確認できる行政データを受け取っていないため、同機関がコンプライアンスを監視することは困難である。

不正を減らすために、2015年のProtecting Americans from Tax Hikes Actは、IRSに、EITCまたは追加の児童税額控除を申告した納税者の税金の払い戻しを、少なくとも2月15日まで遅らせるよう要求しています。 還付の遅延は、賃金や収入に関する第三者による所得書類を1月31日までにIRSに提供することと対になっています(例年、この情報は紙での申告の場合は2月末日、電子申告の場合は3月31日が期限で、雇用主は申請すれば自動的に30日の延長が認められました)。 その結果、賃金の確認に必要な情報がIRSに届くのは、最初の申告が処理されたかなり後となることが多かった。 これらの措置が相まって、EITC請求の早期システム検証が可能となり、例年よりも多くの歳入が守られました(Treasury Inspector General for Tax Administration 2018)。

Updated May 2020

。