Kernpunten van het Amerikaanse belastingstelsel

Hoe werkt de earned income tax credit?

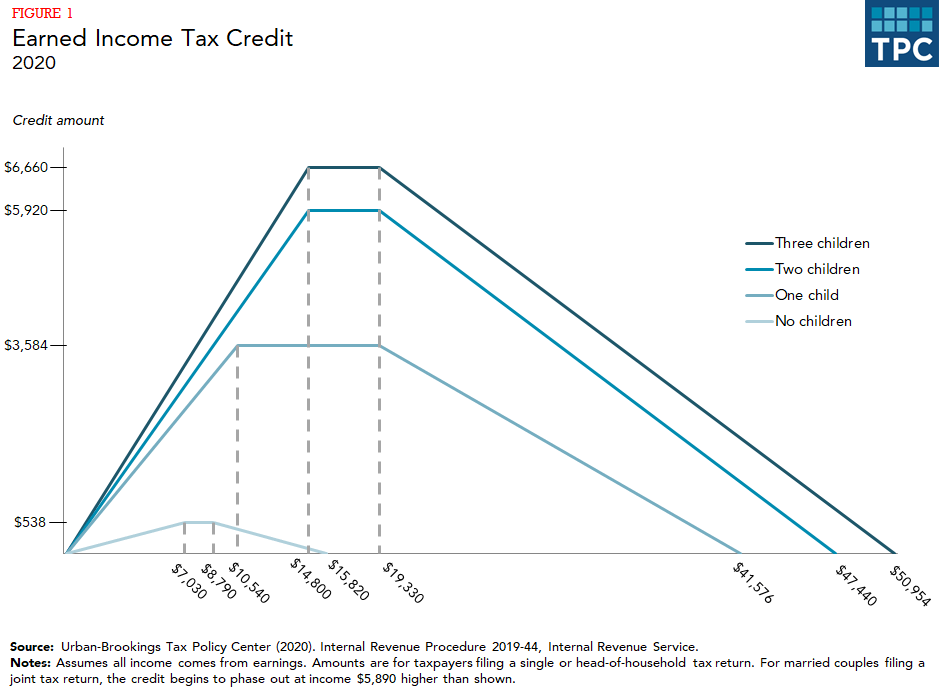

De earned income tax credit (EITC) geeft aanzienlijke steun aan werkende ouders met een laag of modaal inkomen, maar zeer weinig aan werknemers zonder kinderen (vaak kinderloze werknemers genoemd). Werknemers ontvangen een credit gelijk aan een percentage van hun inkomen tot een maximum credit. Zowel het kredietpercentage als het maximumkrediet variëren naar gelang van de gezinsgrootte, waarbij grotere kredieten beschikbaar zijn voor gezinnen met meer kinderen. Nadat het krediet zijn maximum heeft bereikt, blijft het ongewijzigd totdat het inkomensniveau het punt bereikt waarop het afbouwt. Daarna daalt het krediet met elke dollar meer inkomen tot er geen krediet meer beschikbaar is (figuur 1).

Door de opzet komt de EITC alleen ten goede aan werkende gezinnen. Gezinnen met kinderen ontvangen een veel groter krediet dan werknemers zonder in aanmerking komende kinderen. (Een in aanmerking komend kind moet voldoen aan voorwaarden op basis van verwantschap, leeftijd, verblijfplaats en belastingaangiftestatus). In 2020 bedraagt het maximale krediet voor gezinnen met één kind $ 3.584, terwijl het maximale krediet voor gezinnen met drie of meer kinderen $ 6.660 bedraagt.

In tegenstelling tot het aanzienlijke krediet voor werknemers met kinderen, kunnen kinderloze werknemers een maximaal krediet van slechts $ 538 ontvangen. Bovendien wordt het krediet voor kinderloze werknemers geleidelijk afgeschaft bij veel lagere inkomens. Bovendien moeten kinderloze werknemers ten minste 25 jaar en niet ouder dan 64 jaar zijn om in aanmerking te komen voor een subsidie – beperkingen die niet gelden voor werknemers met kinderen. Als gevolg van deze strengere regels gaat 97 procent van de voordelen van de heffingskorting naar gezinnen met kinderen.

EFFECT VAN DE EITC

In het algemeen blijkt uit onderzoek dat de EITC alleenstaanden en hoofdverdieners van gehuwde paren stimuleert om te werken (Dickert, Houser, en Sholz 1995; Eissa en Liebman 1996; Meyer en Rosenbaum 2000, 2001). Het krediet blijkt echter weinig effect te hebben op het aantal uren dat zij werken als zij eenmaal een baan hebben. Hoewel de uitfasering van de EITC ertoe zou kunnen leiden dat mensen minder uren gaan werken (omdat voor elke extra dollar aan inkomsten krediet verloren gaat, wat in feite een extra belasting is op inkomsten in het uitfaseringsbereik), is er weinig empirisch bewijs dat dit gebeurt (Meyer 2002).

De enige groep mensen die mogelijk minder uren gaat werken als reactie op de EITC-stimulansen, zijn de echtgenoten van een echtpaar met een lager inkomen (Eissa en Hoynes 2006). Maar per saldo doet de toename van de arbeid als gevolg van de EITC de afname van de arbeidsparticipatie onder tweeverdieners in gehuwde paren verbleken.

Recente analyse doet enige twijfel rijzen over hoe groot de arbeidsprikkel van de EITC is (Kleven 2020). Mogelijk hebben de sterke economie en de hervorming van de welzijnszorg een grotere rol gespeeld bij het verhogen van het werk voor alleenstaande moeders tijdens de jaren negentig, toen de meerderheid van de EITC-studies vond dat het krediet het werk verhoogde.

Als de EITC werd behandeld als inkomsten, zou het het enige meest effectieve armoedebestrijdingsprogramma voor mensen in de werkende leeftijd zijn geweest, waarbij ongeveer 5.6 miljoen mensen uit de armoede in 2018, waaronder 3 miljoen kinderen (CBPP 2019).

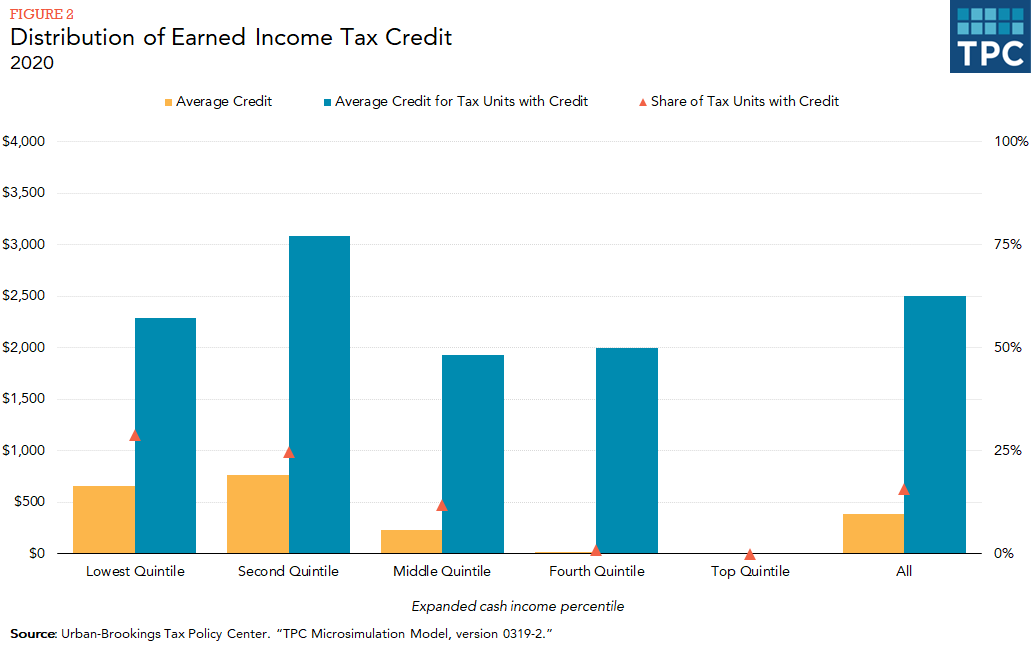

De EITC is geconcentreerd onder de laagst verdienenden, waarbij bijna alle krediet naar huishoudens in de onderste drie kwintielen van de inkomensverdeling gaat (figuur 2). (Elk kwintiel omvat 20 procent van de bevolking, gerangschikt naar inkomen van het huishouden). Zeer weinig huishoudens in het vierde kwintiel ontvangen een EITC (minder dan 2 procent).

RECENTE WIJZIGINGEN

Als gevolg van wetgeving die in 2001 is aangenomen, wordt de EITC voor gehuwde paren geleidelijk afgeschaft bij hogere inkomensniveaus dan voor alleenstaanden. Die drempel werd verhoogd als onderdeel van de American Recovery and Reinvestment Act van 2009 (ARRA). Dezelfde wet verhoogde de maximale EITC voor werknemers met ten minste drie kinderen. De American Taxpayer Relief Act van 2012 heeft de EITC-wijzigingen van 2001 permanent gemaakt (een $ 3 000 hogere (geïndexeerde) uitfaseringsdrempel voor gehuwden dan voor alleenstaanden), maar heeft de ARRA-wijzigingen (een $ 5 000 hogere (geïndexeerde) uitfaseringsdrempel voor gehuwden dan voor alleenstaanden, en een hoger kredietmaximum voor werknemers met ten minste drie kinderen) verlengd tot eind 2017. De “Protecting Americans from Tax Hikes Act” van 2015 heeft deze wijzigingen permanent gemaakt. De Tax Cuts and Jobs Act, die in 2017 is aangenomen, heeft een conservatievere maatstaf voor inflatie aangenomen die vanaf 2018 in het federale inkomstenbelastingstelsel moet worden gebruikt. Als gevolg hiervan zal de EITC in de loop van de tijd langzamer groeien.

VOORSTELLEN VOOR HERVORMING

Zowel Democraten als Republikeinen hebben EITC-wijzigingen voorgesteld om een substantieel krediet voor kinderloze werknemers te bieden (Marr 2015). Deze voorstellen omvatten meestal het uitbreiden van de in aanmerking komende leeftijdsgrenzen voor de kinderloze EITC – het verlagen van de leeftijd om in aanmerking te komen van 25 tot 21 en het verhogen van de leeftijd om in aanmerking te komen van 64 tot 67 – het verhogen van het maximale krediet, en het uitbreiden van het inkomensbereik waarover het krediet beschikbaar is. Meer recentelijk hebben verschillende Democratische beleidsmakers veel grotere uitbreidingen van het krediet voorgesteld, terwijl de basisstructuur van het krediet behouden blijft (Maag en Airi, forthcoming).

Een verdergaande benadering van de hervorming, die nog steeds de voordelen voor kinderloze werknemers zou uitbreiden, zou zijn om het krediet in twee delen te splitsen – een deel gericht op werk en een deel gericht op kinderen. Er zijn veel voorbeelden van dit soort hervormingsvoorstellen, waaronder het President’s Advisory Panel on Federal Tax Reform (2005), het Bipartisan Policy Center (2013), en Maag (2015b).

ERROR RATES EN DE EITC

De EITC levert waarschijnlijk meer dan een kwart (28,5 procent) van alle betalingen in fouten op, volgens een recente nalevingsstudie van de Internal Revenue Service (IRS). De grootste bron van fouten was het bepalen of een kind dat voor de EITC werd geclaimd, daadwerkelijk in aanmerking kwam (IRS 2014). Het kind moet meer dan de helft van het jaar bij de ouder (of een ander familielid) wonen die de EITC aanvraagt om in aanmerking te komen. De IRS ontvangt geen administratieve gegevens die kunnen verifiëren waar een kind het grootste deel van het jaar heeft gewoond, waardoor het voor het bureau moeilijk is om de naleving te controleren. Pogingen om administratieve gegevens van andere programma’s te gebruiken om de verblijfplaats van kinderen te verifiëren, zijn niet succesvol gebleken (Pergamit et al. 2014).

Om fraude te verminderen, vereist de Protecting Americans from Tax Hikes Act van 2015 dat de IRS belastingteruggaven uitstelt voor belastingbetalers die een EITC of aanvullende kinderaftrek op hun aangiften claimen tot ten minste 15 februari. Het uitstellen van terugbetalingen werd gekoppeld aan de eis dat documenten van derden met betrekking tot lonen en inkomsten uiterlijk op 31 januari aan de IRS moeten worden verstrekt (in voorgaande jaren moest deze informatie op de laatste dag van februari worden ingediend voor papieren aangiften en op 31 maart voor elektronische aangiften, en kregen werkgevers automatisch een verlenging van 30 dagen, indien zij daarom verzochten). Daardoor kwam de informatie die nodig was om de lonen te controleren, vaak pas bij de IRS terecht lang nadat de eerste aangiften waren verwerkt. Samen maakten deze maatregelen een snellere systematische verificatie van EITC-aanvragen mogelijk, waardoor meer inkomsten werden beschermd dan in voorgaande jaren (Treasury Inspector General for Tax Administration 2018).