Az amerikai adórendszer legfontosabb elemei

HOGYAN MŰKÖDIK A MEGSZERZETT JÖVEDELMI ADÓHITEL

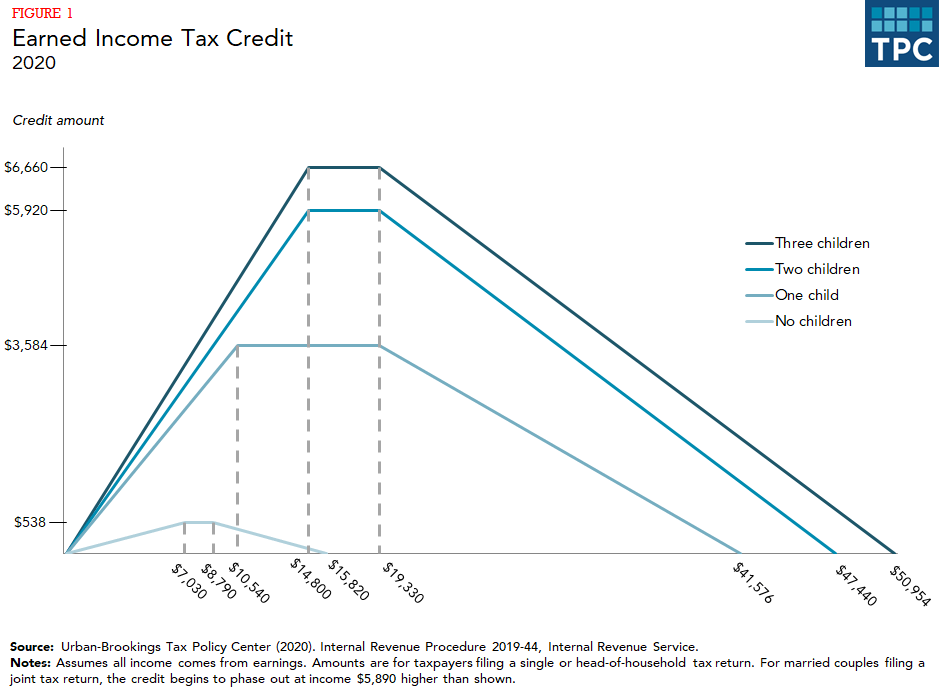

A megkeresett jövedelemadó-hitel (EITC) jelentős támogatást nyújt az alacsony és közepes jövedelmű dolgozó szülőknek, de nagyon kevés támogatást nyújt a jogosult gyermekekkel nem rendelkező munkavállalóknak (gyakran gyermektelen munkavállalóknak). A munkavállalók jövedelmük egy bizonyos százalékának megfelelő jóváírást kapnak egy maximális jóváírás erejéig. Mind a jóváírás mértéke, mind a maximális jóváírás a család méretétől függően változik, a többgyermekes családok nagyobb jóváírást kapnak. Miután a jóváírás eléri a maximális összegét, az nem változik, amíg a jövedelmek el nem érik a fokozatos megszüntetési pontot. Ezt követően minden egyes további dollárnyi jövedelemmel csökken, amíg nem áll rendelkezésre semmilyen jóváírás (1. ábra).

Az EITC eleve csak a dolgozó családoknak kedvez. A gyermekes családok sokkal nagyobb jóváírást kapnak, mint azok a munkavállalók, akiknek nincsenek gyermekeik. (A jogosult gyermeknek meg kell felelnie a rokoni kapcsolaton, életkoron, lakóhelyen és adóbevallási státuszon alapuló követelményeknek). 2020-ban az egygyermekes családok maximális jóváírása 3584 dollár, míg a három vagy több gyermeket nevelő családok maximális jóváírása 6660 dollár.

A gyermekes munkavállalók jelentős jóváírásával szemben a gyermektelen munkavállalók csak 538 dollár maximális jóváírást kaphatnak. Ráadásul a gyermektelen munkavállalók jóváírása sokkal alacsonyabb jövedelemnél fokozatosan megszűnik. A gyermektelen munkavállalóknak legalább 25 évesnek és legfeljebb 64 évesnek kell lenniük ahhoz, hogy jogosultak legyenek a támogatásra – ezek a korlátozások nem vonatkoznak a gyermekes munkavállalókra. E szigorúbb szabályok eredményeként a jóváírásból származó előnyök 97 százaléka a gyermekes családokat illeti meg.

Az EITC HATÁSA

A kutatások általában azt mutatják, hogy az EITC munkára ösztönzi az egyedülállókat és a házaspárok elsődleges keresőit (Dickert, Houser és Sholz 1995; Eissa és Liebman 1996; Meyer és Rosenbaum 2000, 2001). Úgy tűnik azonban, hogy a hitelnek kevés hatása van arra, hogy hány órát dolgoznak, ha már foglalkoztatják őket. Bár az EITC fokozatos megszüntetése arra késztetheti az embereket, hogy csökkentsék munkaidejüket (mivel minden további dollárnyi kereset után elveszik a jóváírás, ami a fokozatos megszüntetés tartományában gyakorlatilag a keresetek többletadóját jelenti), erre kevés empirikus bizonyíték van (Meyer 2002).

Az emberek egyetlen csoportja, amely az EITC ösztönzőire válaszul csökkentheti munkaidejét, az alacsonyabb jövedelmű házastársak egy házaspárban (Eissa és Hoynes 2006). Összességében azonban a munkában való részvételnek az EITC-nek köszönhető növekedése eltörpül a házaspárok második keresőinek részvételében bekövetkezett csökkenés mellett.

A legújabb elemzések kétségbe vonják, hogy az EITC mekkora munkaösztönző hatással bír (Kleven 2020). Lehetséges, hogy az erős gazdaság és a jóléti reform nagyobb szerepet játszott az egyedülálló anyák munkavállalásának növelésében az 1990-es években, amikor az EITC-tanulmányok többsége szerint a hitel növelte a munkavállalást.

Ha az EITC-t a keresethez hasonlóan kezelnék, akkor az lenne az egyetlen leghatékonyabb szegénységellenes program a munkaképes korúak számára, amely mintegy 5. sz.6 millió embert, köztük 3 millió gyermeket (CBPP 2019).

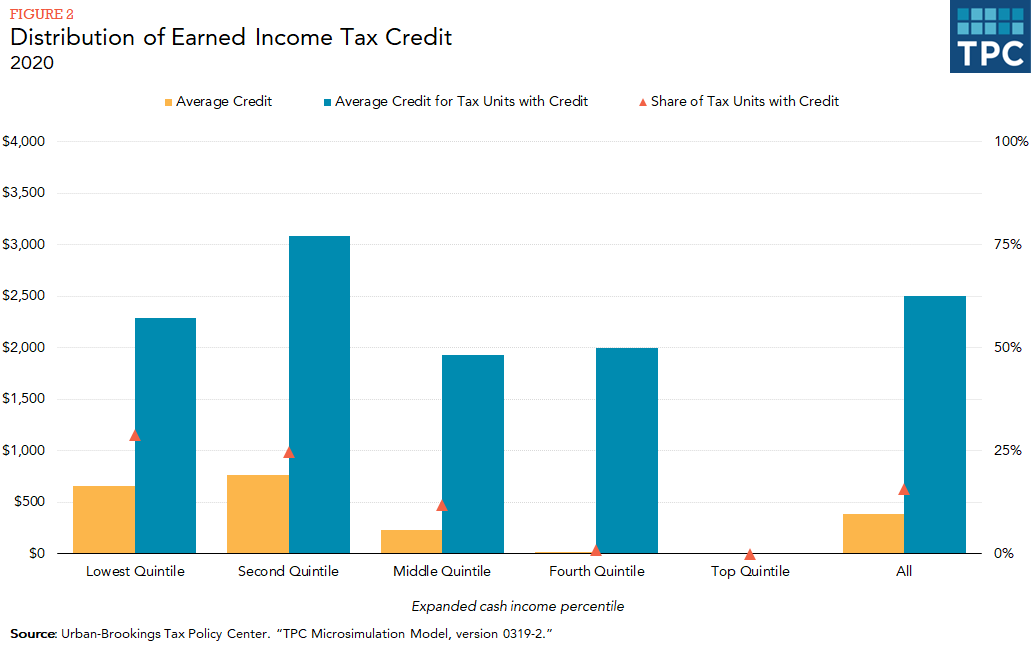

Az EITC a legalacsonyabb jövedelműek körében koncentrálódik, a hitel szinte teljes egészében a jövedelemeloszlás alsó három kvintilisében lévő háztartásokhoz kerül (2. ábra). (Minden egyes kvintilis a lakosság 20 százalékát tartalmazza, a háztartások jövedelme szerint rangsorolva). A negyedik kvintilisben nagyon kevés háztartás kap EITC-t (kevesebb mint 2 százalék).

KORÁBBI VÁLTOZÁSOK

A 2001-ben hatályba lépett jogszabály eredményeként az EITC a házaspárok esetében magasabb jövedelemszintnél szűnik meg, mint az egyedülállók esetében. Ezt a küszöbértéket a 2009. évi amerikai gazdaságélénkítési és újrabefektetési törvény (ARRA) részeként megemelték. Ugyanez a törvény megemelte az EITC maximális összegét a legalább háromgyermekes munkavállalók esetében. A 2012. évi American Taxpayer Relief Act állandóvá tette a 2001. évi EITC-változásokat (a házaspárok esetében 3000 USD-vel magasabb (indexált) fokozatos megszüntetési küszöbérték, mint az egyedülállók esetében), de 2017 végéig meghosszabbította az ARRA-változásokat (5000 USD-vel magasabb (indexált) fokozatos megszüntetési küszöbérték a házaspárok esetében, mint az egyedülállók esetében, és magasabb hitelmaximum a legalább háromgyermekes munkavállalók esetében). A 2015. évi törvény az amerikaiak védelméről az adóemelésektől (Protecting Americans from Tax Hikes Act of 2015) ezeket a változtatásokat állandósította. A 2017-ben hatályba lépett adócsökkentési és foglalkoztatási törvény (Tax Cuts and Jobs Act) konzervatívabb inflációs mérőszámot fogadott el, amelyet 2018-tól kezdődően a szövetségi jövedelemadó-rendszerben alkalmaznak. Ennek eredményeként az EITC idővel lassabban fog növekedni.

REFORMJAVASLATOK

A demokraták és a republikánusok egyaránt javasoltak olyan EITC-módosításokat, amelyek jelentős jóváírást biztosítanának a gyermektelen munkavállalók számára (Marr 2015). Ezek a javaslatok jellemzően a gyermektelen EITC-re jogosultak korhatárának kiterjesztését – a jogosultsági korhatár 25-ről 21 évre történő csökkentését és a jogosultsági korhatár 64-ről 67 évre történő emelését -, a maximális jóváírás növelését, valamint a jóváírás igénybevételének jövedelemtartományának kiterjesztését foglalják magukban. A közelmúltban több demokrata politikus a jóváírás sokkal nagyobb mértékű kiterjesztését javasolta, miközben a jóváírás alapszerkezetét megtartották (Maag és Airi, hamarosan megjelenik).

A reform messzebbre mutató megközelítése, amely a gyermektelen munkavállalókra is kiterjesztené az ellátásokat, az lenne, ha a jóváírást két részre osztanák: az egyik a munkára, a másik a gyermekekre összpontosítana. Az ilyen típusú reformjavaslatokra számos példa van, többek között az Elnöki Tanácsadó Testület a Szövetségi Adóreformról (2005), a Bipartisan Policy Center (2013) és Maag (2015b).

HIBARÁTOK ÉS AZ EITC

Az EITC valószínűleg az összes kifizetés több mint negyedét (28,5 százalékát) hibásan teljesíti, az Internal Revenue Service (IRS) nemrégiben készült megfelelési tanulmánya szerint. A legnagyobb hibaforrás annak megállapítása volt, hogy az EITC-re igényelt gyermek valóban jogosult-e (IRS 2014). A gyermeknek az év több mint felében együtt kell élnie az EITC-t igénylő szülővel (vagy más rokonnal) ahhoz, hogy jogosult legyen. Az IRS nem kap olyan adminisztratív adatokat, amelyekkel igazolni lehetne, hogy a gyermek az év nagy részében hol lakott, ami megnehezíti az ügynökség számára a megfelelés ellenőrzését. A más programokból származó adminisztratív adatok felhasználására tett kísérletek a gyermek lakóhelyének ellenőrzésére nem bizonyultak sikeresnek (Pergamit et al. 2014).

A csalás csökkentése érdekében a 2015. évi Protecting Americans from Tax Hikes Act előírja az IRS számára, hogy legalább február 15-ig késleltesse az adóvisszatérítést azon adófizetők számára, akik bevallásukban EITC-t vagy kiegészítő gyermekadó-hitelt igényelnek. A visszatérítések késleltetése azzal a követelménnyel párosult, hogy a bérekkel és jövedelmekkel kapcsolatos, harmadik féltől származó jövedelmi dokumentumokat január 31-ig kell benyújtani az IRS-nek (a korábbi években ezeket az információkat papír alapú bejelentés esetén február utolsó napján, elektronikus bejelentés esetén március 31-én kellett benyújtani, és a munkáltatók automatikusan 30 napos hosszabbítást kaptak, ha ezt kérték). Ennek eredményeként a bérek ellenőrzéséhez szükséges információk gyakran jóval az első bevallások feldolgozása után jutottak el az IRS-hez. Ezek az intézkedések együttesen lehetővé tették az EITC-igénylések korábbi rendszerszintű ellenőrzését, ami több bevételt védett meg, mint a korábbi években (Treasury Inspector General for Tax Administration 2018).