Kluczowe elementy amerykańskiego systemu podatkowego

JAK DZIAŁA EARNED INCOME TAX CREDIT

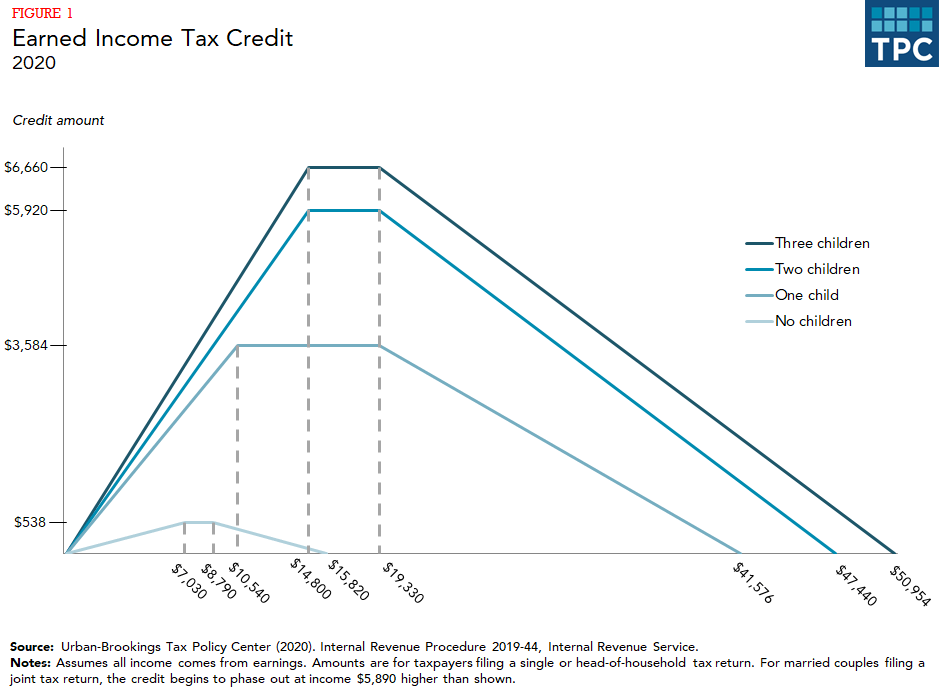

Ulga podatkowa od zarobionego dochodu (EITC) zapewnia znaczące wsparcie dla pracujących rodziców o niskich i średnich dochodach, ale bardzo małe wsparcie dla pracowników bez kwalifikujących się dzieci (często zwanych pracownikami bezdzietnymi). Pracownicy otrzymują kredyt równy procentowi ich zarobków aż do maksymalnej kwoty kredytu. Zarówno wysokość kredytu, jak i maksymalny kredyt zależą od wielkości rodziny, przy czym większe kredyty są dostępne dla rodzin z większą liczbą dzieci. Po osiągnięciu maksymalnej wysokości kredytu, pozostaje on na stałym poziomie do czasu, gdy zarobki osiągną punkt stopniowego wycofywania. Następnie, maleje z każdym dodatkowym dolarem dochodu, aż do momentu, gdy nie ma żadnego kredytu (rysunek 1).

Zgodnie z założeniami, EITC przynosi korzyści tylko rodzinom pracującym. Rodziny z dziećmi otrzymują znacznie większy kredyt niż pracownicy bez kwalifikujących się dzieci. (Kwalifikujące się dziecko musi spełniać wymagania oparte na pokrewieństwie, wieku, miejscu zamieszkania i statusie podatkowym). W 2020 roku, maksymalny kredyt dla rodzin z jednym dzieckiem wynosi $3,584, podczas gdy maksymalny kredyt dla rodzin z trójką lub więcej dzieci wynosi $6,660.

W przeciwieństwie do znacznego kredytu dla pracowników z dziećmi, pracownicy bezdzietni mogą otrzymać maksymalny kredyt w wysokości tylko $538. Co więcej, kredyt dla bezdzietnych pracowników wygasa przy znacznie niższych dochodach. Ponadto, bezdzietni pracownicy muszą mieć co najmniej 25 lat i nie więcej niż 64 lata, aby kwalifikować się do dotacji – ograniczenia, które nie dotyczą pracowników z dziećmi. W wyniku tych zaostrzonych zasad, 97 procent korzyści z kredytu trafia do rodzin z dziećmi.

Wpływ EITC

Ogólnie, badania pokazują, że EITC zachęca osoby samotne i osoby zarabiające najwięcej w małżeństwach do pracy (Dickert, Houser i Sholz 1995; Eissa i Liebman 1996; Meyer i Rosenbaum 2000, 2001). Wydaje się jednak, że kredyt ma niewielki wpływ na liczbę godzin pracy osób już zatrudnionych. Chociaż stopniowe wycofywanie EITC może spowodować, że ludzie zmniejszą liczbę godzin pracy (ponieważ kredyty są tracone za każdego dodatkowego dolara zarobków, co jest efektywnie podatkiem od zarobków w przedziale stopniowego wycofywania), istnieje niewiele empirycznych dowodów na to, że tak się stanie (Meyer 2002).

Jedyna grupa osób, która może zmniejszyć liczbę godzin pracy w odpowiedzi na zachęty EITC, to gorzej zarabiający małżonkowie w małżeństwie (Eissa i Hoynes 2006). W sumie jednak, wzrost pracy wynikający z EITC przewyższa spadek uczestnictwa wśród drugich zarabiających w małżeństwach.

Późniejsza analiza rzuca pewne wątpliwości na to, jak dużą zachętę do pracy ma EITC (Kleven 2020). Możliwe, że silna gospodarka i reforma opieki społecznej odegrały większą rolę w zwiększeniu pracy dla samotnych matek w latach 90-tych, kiedy większość badań EITC stwierdza, że kredyt zwiększył pracę.

Gdyby EITC był traktowany jak zarobki, byłby to pojedynczy najbardziej skuteczny program przeciw ubóstwu dla osób w wieku produkcyjnym, podnosząc około 5.6 milionów osób z ubóstwa w 2018 r., W tym 3 miliony dzieci (CBPP 2019).

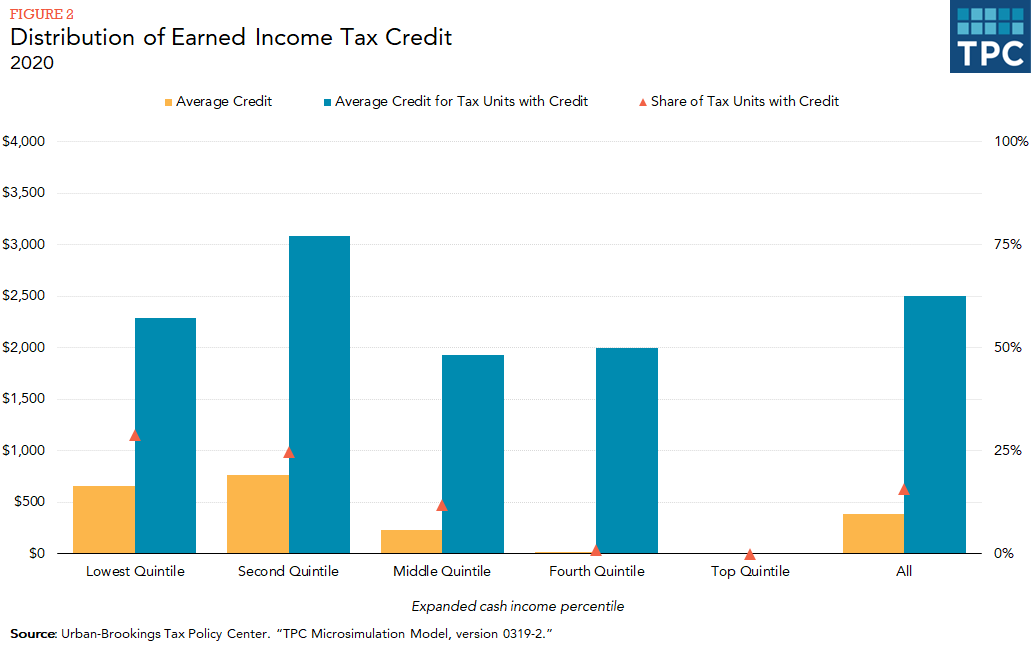

The EITC jest skoncentrowany wśród najniżej zarabiających, z prawie całym kredytem trafiającym do gospodarstw domowych w dolnych trzech kwintylach rozkładu dochodów (rysunek 2). (Każdy kwintyl zawiera 20 procent populacji, uszeregowanej według dochodów gospodarstw domowych). Bardzo niewiele gospodarstw domowych w czwartym kwintylu otrzymuje EITC (mniej niż 2 procent).

CZASOWE ZMIANY

W wyniku ustawodawstwa uchwalonego w 2001 roku, EITC wygasa przy wyższych poziomach dochodu dla małżeństw niż dla osób samotnych. Ten próg został podniesiony jako część American Recovery and Reinvestment Act of 2009 (ARRA). Ta sama ustawa zwiększyła maksymalny EITC dla pracowników z co najmniej trójką dzieci. American Taxpayer Relief Act z 2012 r. wprowadził na stałe zmiany w EITC z 2001 r. (wyższy o $3,000 (indeksowany) próg wygaszania dla małżeństw niż dla singli), ale przedłużył zmiany z ARRA (wyższy o $5,000 (indeksowany) próg wygaszania dla małżeństw niż dla singli oraz wyższa maksymalna wysokość kredytu dla pracowników z co najmniej trójką dzieci) do końca 2017 r. Ustawa Protecting Americans from Tax Hikes Act z 2015 roku wprowadziła te zmiany na stałe. Ustawa Tax Cuts and Jobs Act, uchwalona w 2017 roku, przyjęła bardziej konserwatywną miarę inflacji, która ma być stosowana w federalnym systemie podatku dochodowego począwszy od 2018 roku. W rezultacie EITC będzie rósł wolniej w czasie.

PROPOZYCJE REFORM

Zarówno Demokraci, jak i Republikanie zaproponowali poprawki EITC, aby zapewnić znaczny kredyt dla bezdzietnych pracowników (Marr 2015). Propozycje te zazwyczaj obejmują rozszerzenie limitów wiekowych kwalifikujących do EITC dla osób bezdzietnych – obniżenie wieku kwalifikowalności z 25 do 21 lat i podwyższenie wieku kwalifikowalności z 64 do 67 lat – zwiększenie maksymalnego kredytu oraz rozszerzenie zakresu dochodów, w którym kredyt jest dostępny. Ostatnio kilku demokratycznych decydentów zaproponowało znacznie większe rozszerzenie ulgi, przy jednoczesnym zachowaniu jej podstawowej struktury (Maag i Airi, w przygotowaniu).

Bardziej dalekosiężnym podejściem do reformy, która nadal rozszerzałaby świadczenia na pracowników bezdzietnych, byłoby rozdzielenie ulgi na dwie części – jedną skoncentrowaną na pracy i jedną skoncentrowaną na dzieciach. Istnieje wiele przykładów tego typu propozycji reformy, w tym President’s Advisory Panel on Federal Tax Reform (2005), Bipartisan Policy Center (2013) i Maag (2015b).

ERROR RATES AND THE EITC

The EITC prawdopodobnie dostarcza ponad jedną czwartą (28,5 procent) wszystkich płatności w błędzie, zgodnie z ostatnim badaniem zgodności Internal Revenue Service (IRS). Największym źródłem błędów było ustalenie, czy dziecko zgłoszone do EITC rzeczywiście się kwalifikowało (IRS 2014). Dziecko musi mieszkać z rodzicem (lub innym krewnym) ubiegającym się o EITC przez więcej niż połowę roku, aby się zakwalifikować. IRS nie otrzymuje żadnych danych administracyjnych, które mogłyby zweryfikować, gdzie dziecko zamieszkiwało przez większą część roku, co utrudnia agencji monitorowanie zgodności z przepisami. Próby wykorzystania danych administracyjnych z innych programów do weryfikacji miejsca zamieszkania dziecka nie okazały się skuteczne (Pergamit et al. 2014).

Aby ograniczyć oszustwa, ustawa Protecting Americans from Tax Hikes Act of 2015 wymaga od IRS opóźnienia zwrotów podatku dla podatników, którzy ubiegają się o EITC lub dodatkową ulgę podatkową dla dzieci na swoich zeznaniach do co najmniej 15 lutego. Opóźnienie zwrotów zostało połączone z wymogiem dostarczenia do IRS dokumentów dochodowych osób trzecich związanych z zarobkami i dochodami do 31 stycznia (w poprzednich latach informacje te należało dostarczyć ostatniego dnia lutego w przypadku składania zeznań papierowych i 31 marca w przypadku składania zeznań elektronicznych, a pracodawcom automatycznie przyznawano 30-dniowe przedłużenie, jeśli o to wnioskowali). W rezultacie, informacje potrzebne do weryfikacji płac często docierały do IRS długo po tym, jak pierwsze zeznania zostały przetworzone. Łącznie, środki te pozwoliły na wcześniejszą systemową weryfikację roszczeń EITC, co ochroniło więcej przychodów niż w poprzednich latach (Inspektor Generalny Skarbu ds. Administracji Podatkowej 2018).