Elemente cheie ale sistemului fiscal din SUA

CUM FUNCȚIONEAZĂ CREDITUL FISCAL PENTRU VENITUL LUCRAT

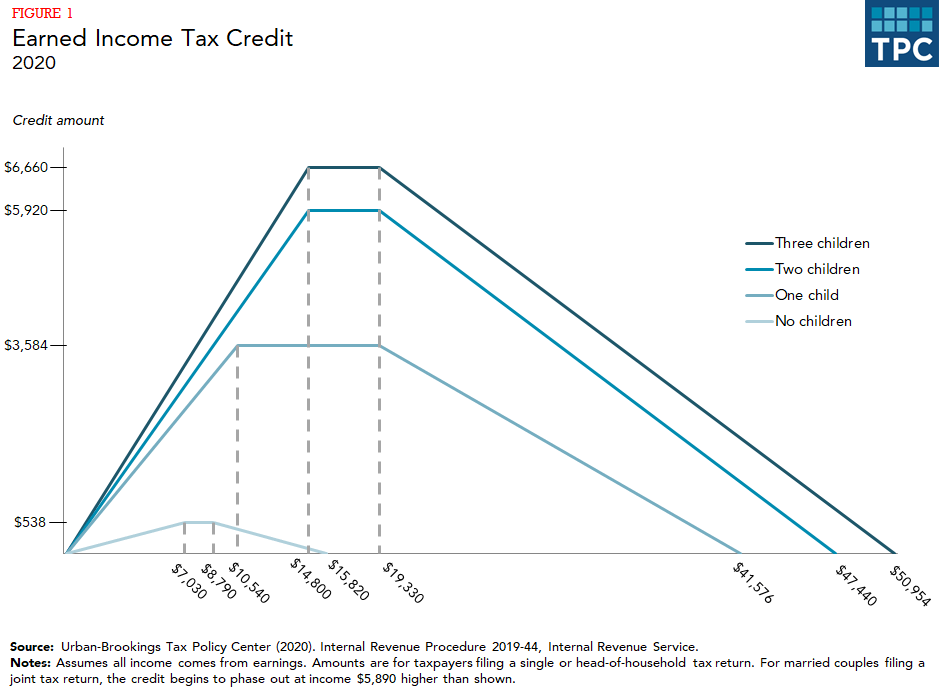

Creditul fiscal pentru venitul câștigat (EITC) oferă un sprijin substanțial părinților care lucrează cu venituri mici și medii, dar foarte puțin sprijin lucrătorilor fără copii care îndeplinesc condițiile necesare (adesea numiți lucrători fără copii). Lucrătorii primesc un credit egal cu un procent din veniturile lor, până la un credit maxim. Atât rata creditului, cât și creditul maxim variază în funcție de mărimea familiei, cu credite mai mari disponibile pentru familiile cu mai mulți copii. După ce creditul atinge nivelul maxim, acesta rămâne stabil până când câștigurile ajung la punctul de eliminare treptată. Ulterior, acesta scade cu fiecare dolar suplimentar de venit până când nu mai este disponibil niciun credit (figura 1).

Prin concepție, EITC aduce beneficii doar familiilor care lucrează. Familiile cu copii primesc un credit mult mai mare decât lucrătorii fără copii eligibili. (Un copil care se califică trebuie să îndeplinească cerințe bazate pe relație, vârstă, rezidență și statutul de declarant fiscal). În 2020, creditul maxim pentru familiile cu un copil este de 3.584 de dolari, în timp ce creditul maxim pentru familiile cu trei sau mai mulți copii este de 6.660 de dolari.

În contrast cu creditul substanțial pentru lucrătorii cu copii, lucrătorii fără copii pot primi un credit maxim de numai 538 de dolari. Mai mult, creditul pentru lucrătorii fără copii se reduce treptat la venituri mult mai mici. De asemenea, lucrătorii fără copii trebuie să aibă cel puțin 25 de ani și nu mai mult de 64 de ani pentru a se califica pentru o subvenție – restricții care nu se aplică în cazul lucrătorilor cu copii. Ca urmare a acestor reguli mai stricte, 97% din beneficiile din credit merg către familiile cu copii.

IMPACTUL EITC

În general, cercetările arată că EITC încurajează persoanele singure și principalii salariați din cuplurile căsătorite să lucreze (Dickert, Houser și Sholz 1995; Eissa și Liebman 1996; Meyer și Rosenbaum 2000, 2001). Cu toate acestea, creditul pare să aibă un efect redus asupra numărului de ore pe care aceștia le lucrează odată angajați. Deși eliminarea treptată a EITC ar putea determina oamenii să își reducă numărul de ore (deoarece creditele sunt pierdute pentru fiecare dolar suplimentar de câștiguri, ceea ce reprezintă efectiv o suprataxare a câștigurilor în intervalul de eliminare treptată), există puține dovezi empirice că acest lucru se întâmplă (Meyer 2002).

Unul grup de persoane care ar putea reduce numărul de ore de muncă ca răspuns la stimulentele EITC este reprezentat de soții cu venituri mai mici dintr-un cuplu căsătorit (Eissa și Hoynes 2006). Cu toate acestea, în ansamblu, creșterea muncii care rezultă din EITC eclipsează scăderea participării în rândul celui de-al doilea salariat din cuplurile căsătorite.

Analize recente pun la îndoială cât de mare este stimulentul de muncă pe care îl are EITC (Kleven 2020). Este posibil ca economia puternică și reforma bunăstării să fi jucat un rol mai important în creșterea muncii pentru mamele singure în anii 1990, când majoritatea studiilor privind EITC au constatat că creditul a crescut munca.

Dacă EITC ar fi fost tratat ca și câștigurile, ar fi fost cel mai eficient program anti-sărăcie pentru persoanele în vârstă de muncă, ridicând aproximativ 5.6 milioane de persoane din sărăcie în 2018, inclusiv 3 milioane de copii (CBPP 2019).

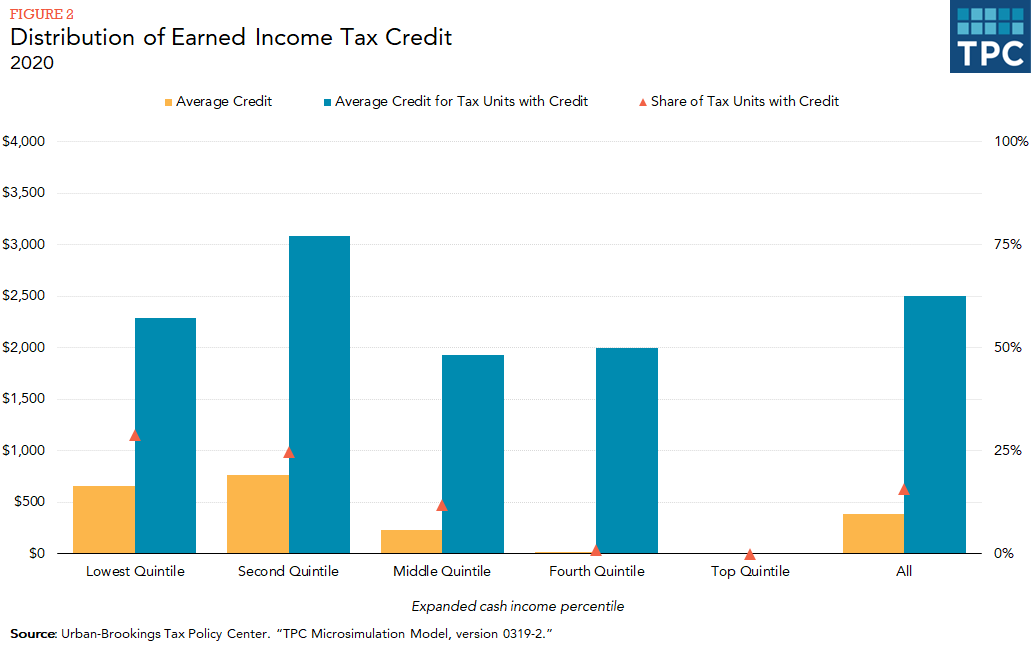

EITC este concentrat în rândul persoanelor cu cele mai mici venituri, aproape tot creditul revenind gospodăriilor din ultimele trei quintile ale distribuției veniturilor (figura 2). (Fiecare quintilă conține 20 % din populație, clasificată în funcție de venitul gospodăriilor). Foarte puține gospodării din cea de-a patra quintilă primesc un EITC (mai puțin de 2 la sută).

Schimbări recente

Ca urmare a legislației adoptate în 2001, EITC se elimină treptat la niveluri de venit mai mari pentru cuplurile căsătorite decât pentru persoanele singure. Acest prag a fost majorat ca parte a Legii privind redresarea și reinvestirea americană din 2009 (ARRA). Aceeași lege a majorat valoarea maximă a EITC pentru lucrătorii cu cel puțin trei copii. Legea din 2012 privind scutirea contribuabililor americani (American Taxpayer Relief Act of 2012) a permanentizat modificările EITC din 2001 (un prag de eliminare progresivă mai mare cu 3 000 de dolari (indexat) pentru cuplurile căsătorite decât pentru persoanele singure), dar a prelungit modificările ARRA (un prag de eliminare progresivă mai mare cu 5 000 de dolari (indexat) pentru cuplurile căsătorite decât pentru persoanele singure și un credit maxim mai mare pentru lucrătorii cu cel puțin trei copii) până la sfârșitul anului 2017. Legea privind protecția americanilor împotriva creșterilor de taxe din 2015 a făcut ca aceste modificări să devină permanente. Legea privind reducerile fiscale și locurile de muncă, promulgată în 2017, a adoptat o măsură mai conservatoare a inflației care să fie utilizată în sistemul federal de impozitare a veniturilor începând cu 2018. Ca urmare, EITC va crește mai lent în timp.

PROPOZIȚII DE REFORMĂ

Atât democrații, cât și republicanii au propus modificări ale EITC pentru a oferi un credit substanțial pentru lucrătorii fără copii (Marr 2015). Aceste propuneri implică, de obicei, extinderea limitelor de vârstă eligibile pentru EITC fără copii – scăderea vârstei de eligibilitate de la 25 la 21 de ani și creșterea vârstei de eligibilitate de la 64 la 67 de ani -, creșterea creditului maxim și extinderea intervalului de venituri pentru care este disponibil creditul. Mai recent, mai mulți factori de decizie democrați au propus extinderi mult mai mari ale creditului, menținând în același timp structura de bază a creditului (Maag și Airi, în curs de apariție).

O abordare mai amplă a reformei, care ar extinde în continuare beneficiile pentru lucrătorii fără copii, ar fi separarea creditului în două părți – una axată pe muncă și una axată pe copii. Există multe exemple de acest tip de propunere de reformă, inclusiv Grupul consultativ al președintelui privind reforma fiscală federală (2005), Bipartisan Policy Center (2013) și Maag (2015b).

Ratele de eroare și EITC

EITC livrează probabil mai mult de un sfert (28,5 la sută) din toate plățile în mod eronat, conform unui studiu recent de conformitate al Internal Revenue Service (IRS). Cea mai mare sursă de erori a fost determinarea faptului dacă un copil solicitat pentru EITC se califica efectiv (IRS 2014). Pentru a se califica, copilul trebuie să locuiască cu părintele (sau altă rudă) care solicită EITC mai mult de jumătate din an. IRS nu primește date administrative care să poată verifica unde a locuit un copil în cea mai mare parte a anului, ceea ce îngreunează monitorizarea conformității de către agenție. Încercările de a utiliza date administrative de la alte programe pentru a verifica reședința copilului nu s-au dovedit a fi de succes (Pergamit et al. 2014).

Pentru a reduce frauda, Legea privind protecția americanilor împotriva creșterilor de impozite din 2015 impune IRS să amâne rambursările de impozite pentru contribuabilii care solicită un EITC sau un credit fiscal suplimentar pentru copii în declarațiile lor până cel puțin la 15 februarie. Amânarea rambursărilor a fost asociată cu cerința ca documentele de venit ale terților legate de salarii și venituri să fie furnizate IRS până la 31 ianuarie (în anii anteriori, aceste informații trebuiau furnizate în ultima zi a lunii februarie pentru depunerea pe suport de hârtie și la 31 martie pentru depunerea electronică, iar angajatorilor li se acorda automat o prelungire de 30 de zile, dacă solicitau acest lucru). Prin urmare, informațiile necesare pentru verificarea salariilor ajungeau adesea la IRS cu mult după ce primele declarații fuseseră procesate. Împreună, aceste măsuri au permis o verificare sistemică mai timpurie a cererilor EITC, ceea ce a protejat mai multe venituri decât în anii precedenți (Treasury Inspector General for Tax Administration 2018).

Actualizat în mai 2020

.