Quand une fiducie défectueuse peut être efficace

Les propriétaires d’entreprise qui planifient leur succession sont confrontés à un ensemble complexe de défis et de problèmes. Un défi clé pour beaucoup est de savoir comment transférer efficacement les intérêts commerciaux d’une génération à la suivante. Une stratégie de planification – une fiducie de concédant intentionnellement défectueuse (IDGT) – peut aider les propriétaires à transférer des richesses à d’autres membres de la famille de leur vivant de manière fiscalement avantageuse.

Pourquoi la fiducie est-elle défectueuse ?

La fiducie est dite » défectueuse » parce qu’elle est rédigée de manière à ce que le concédant soit considéré comme un propriétaire de la fiducie aux fins de l’impôt sur le revenu, mais pas aux fins de l’impôt sur les successions.

Pour accomplir cette désignation, la fiducie aurait besoin d’une ou plusieurs dispositions qui violent les règles de la fiducie de concédant en vertu des articles 671 à 679 de l’IRC. Par exemple, si le concédant conserve certains pouvoirs administratifs sur la fiducie, conserve certains droits d’emprunter auprès de la fiducie, ou conserve un intérêt réversif (la capacité de récupérer la propriété d’un bien). En incluant l’une de ces dispositions, la fiducie serait considérée comme une fiducie de concédant aux fins de l’impôt sur le revenu.

En conséquence, l’Internal Revenue Service ne considérerait pas la fiducie comme une entité distincte (de revenu) imposable. Au lieu de cela, le concédant est responsable de tout impôt sur le revenu généré par les actifs détenus dans le trust. Pour les impôts sur les successions, les actifs transférés à une fiducie de concédant sont considérés comme retirés de la succession du concédant et détenus dans la fiducie.

Utilisation d’une fiducie défective dans la planification de la succession

Typiquement, un propriétaire d’entreprise utiliserait une stratégie de vente à tempérament pour transférer ses intérêts commerciaux à la fiducie.

Puisque la fiducie n’est pas considérée comme une entité imposable par l’IRS, le transfert de la participation de propriété n’est pas considéré comme un événement imposable. Par exemple, il n’y aurait pas d’impôt sur les gains en capital dû sur le transfert de l’intérêt commercial à l’IDGT.

L’intérêt commercial est transféré en échange d’un billet à ordre à long terme. Le propriétaire de l’entreprise/le cédant reçoit un billet à ordre pour la juste valeur marchande du bien vendu. Cela agit comme un » gel successoral » puisque l’appréciation future sur le bien vendu à la fiducie est retirée de la succession du concédant.

Le taux d’intérêt sur le billet à ordre est basé sur les taux d’intérêt IRS en vigueur.

Cette stratégie permet de réaliser une vente à tempérament non imposable de biens (avec un potentiel d’appréciation) à une fiducie dont les bénéficiaires sont les héritiers du propriétaire de l’entreprise.

Dans une structure IDGT typique, un don nominal de 10 % des biens transférés est fait à la fiducie lors de l’exécution. Ce don est appelé » don initial » et repose sur le concept selon lequel, dans le cadre d’une vente de propriété typique, un acompte serait versé.

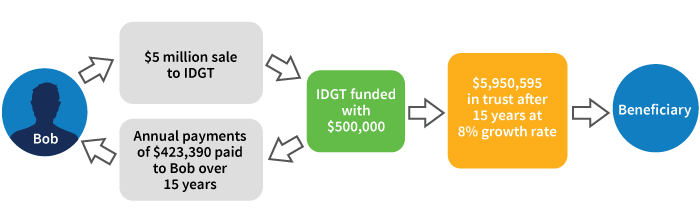

Vente de la participation d’une famille dans une entreprise à un IDGT

- Bob, le propriétaire de l’entreprise, vend sa participation dans une société en commandite à un IDGT pour 5 millions de dollars

- L’IDGT est financé par un capital de départ de 500,000

- Il n’y a pas de gain en capital généré sur la vente à une IDGT puisqu’il s’agit d’une fiducie de concédant

- La vente comprend une note de 15 ans à 3.15 % (taux AFR, janvier 2019*)

- L’IDGT verse à Bob environ 400 000 $ par an pendant la durée du billet

- En supposant que les actifs de la fiducie augmentent de 8 %, au bout de 15 ans, plus de 5 millions de dollars seraient transférés sans droits de succession ou de donation aux bénéficiaires de la fiducie

Rechercher les conseils d’un expert

La stratégie IDGT peut être utile lorsque la planification de la succession implique une entreprise familiale et des bénéficiaires qui sont des membres de la famille. La fiducie doit être soigneusement rédigée pour répondre aux directives de l’IDGT. Les investisseurs ont besoin des conseils d’un expert financier et juridique avant d’employer cette stratégie.

* IRS Rev. Rul. 2019-03.