Kdy může být vadný svěřenský fond účinný

Majitelé firem, kteří plánují nástupnictví, se potýkají s celou řadou problémů a otázek. Jednou z klíčových výzev pro mnohé je, jak efektivně převést obchodní podíly z jedné generace na další. Jedna z plánovacích strategií – záměrně defektní svěřenský fond (IDGT) – může majitelům pomoci převést majetek na další členy rodiny během jejich života daňově efektivním způsobem.

Proč je svěřenský fond defektní?

Trust se nazývá „vadný“, protože je navržen tak, aby byl obdarovaný považován za vlastníka trustu pro účely daně z příjmu, ale nikoli pro účely daně z nemovitosti.

Aby bylo tohoto určení dosaženo, musel by trust obsahovat jedno nebo více ustanovení, která porušují pravidla pro grantor trust podle § 671-679 IRC. Například pokud si obdarovaný ponechá určité správní pravomoci nad svěřenským fondem, ponechá si některá práva půjčovat si ze svěřenského fondu nebo si ponechá reverzní podíl (možnost získat zpět vlastnictví majetku). Zahrnutím některého z těchto ustanovení by byl svěřenský fond pro účely daně z příjmu považován za svěřenský fond obdarovaného.

V důsledku toho by finanční úřad nepovažoval svěřenský fond za samostatný (příjmově) zdanitelný subjekt. Namísto toho je za veškeré daně z příjmu plynoucí z majetku drženého ve svěřenském fondu odpovědný obdarovaný. Pro účely daně z pozůstalosti je majetek převedený do svěřenského fondu považován za vyjmutý z pozůstalosti obdarovaného a držený ve svěřenském fondu.

Použití vadného svěřenského fondu při plánování nástupnictví

Typicky by vlastník podniku využil strategii splátkového prodeje k převodu svých obchodních podílů do svěřenského fondu.

Protože svěřenský fond není finančním úřadem považován za zdanitelný subjekt, není převod vlastnického podílu považován za zdanitelnou událost. Například z převodu obchodního podílu na IDGT by se neplatila daň z kapitálových výnosů.

Podnikatelský podíl se převádí výměnou za dlouhodobou směnku. Vlastník podniku/dárce obdrží směnku na reálnou tržní hodnotu prodávaného majetku. To funguje jako „zmrazení majetku“, protože budoucí zhodnocení majetku prodaného svěřenskému fondu je vyjmuto z majetku poskytovatele dotace.

Úroková sazba směnky se odvíjí od převažujících úrokových sazeb IRS.

Tato strategie umožňuje provést splátkový prodej majetku (s potenciálem zhodnocení) osvobozený od daně z příjmu ve prospěch svěřenského fondu, jehož beneficienty jsou dědicové majitele podniku.

V typické struktuře IDGT se při realizaci daruje svěřenskému fondu nominální hodnota 10 % převáděného majetku. Tento dar se označuje jako „počáteční dar“ a vychází z koncepce, že při typickém prodeji nemovitosti by byla provedena záloha.

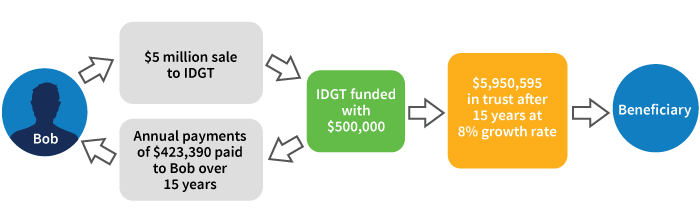

Prodej rodinného obchodního podílu do IDGT

- Bob, majitel podniku, prodá svůj podíl v komanditní společnosti do IDGT za 5 milionů USD

- Do IDGT je vložen počáteční kapitál ve výši 500 USD,000

- Při prodeji IDGT nevzniká žádný kapitálový zisk, protože se jedná o svěřenský fond

- Prodej zahrnuje patnáctiletou směnku s úrokovou sazbou 3 mld.15 % (sazba AFR, leden 2019*)

- Po dobu platnosti směnky platí IDGT Bobovi přibližně 400 000 USD ročně

- Předpokládáme-li, že aktiva trustu porostou tempem 8 %, bude na konci 15 let převedeno více než 5 milionů USD bez daně z nemovitosti nebo darovací daně na příjemce trustu

Vyhledejte odborné poradenství

Strategie IDGT může být užitečná, pokud se plánování nástupnictví týká rodinného podniku a příjemců, kteří jsou členy rodiny. Svěřenský fond musí být pečlivě sepsán, aby splňoval pokyny IDGT. Před použitím této strategie potřebují investoři odborné finanční a právní poradenství.

* IRS Rev. Rul. 2019-03.