Mikor lehet hatékony a hibás bizalmi vagyonkezelés

Az öröklést tervező cégtulajdonosok összetett kihívások és kérdések sokaságával szembesülnek. Az egyik legfontosabb kihívás sokak számára az, hogy hogyan lehet hatékonyan átadni az üzleti érdekeltségeket az egyik generációról a következőre. Az egyik tervezési stratégia – a szándékosan hibás Grantor Trust (IDGT) – segíthet a tulajdonosoknak abban, hogy még életükben adóhatékony módon adják át a vagyont más családtagoknak.

Miért hibás a bizalom?

A bizalmi vagyonkezelőt azért nevezik “hibásnak”, mert úgy van megfogalmazva, hogy a bizalmi vagyonkezelőt a jövedelemadó szempontjából a bizalmi vagyonkezelő tulajdonosának tekintik, de a hagyatéki adó szempontjából nem.

Az ilyen kijelölés megvalósításához a bizalmi vagyonkezelőnek egy vagy több olyan rendelkezésre lenne szüksége, amely sérti az IRC 671-679. § szerinti bizalmi vagyonkezelői szabályokat. Például, ha az adományozó fenntart bizonyos adminisztratív hatásköröket a tröszt felett, megtart bizonyos jogokat a trösztből történő kölcsönfelvételre, vagy fenntart egy reverzális érdekeltséget (az ingatlan tulajdonjogának visszaszerzésére való képességet). Ezen rendelkezések bármelyikének beépítésével a tröszt a jövedelemadó szempontjából grantor trösztnek minősülne.

Az Internal Revenue Service ennek következtében nem tekintené a trösztöt külön (jövedelem)adóalanyként. Ehelyett a megbízó felelős a trösztben tartott eszközök által generált jövedelemadóért. A hagyatéki adók tekintetében a grantor trustra átruházott eszközöket úgy tekintik, hogy azokat kiveszik a grantor hagyatékából és a trustban tartják.

Hibás trust használata az utódlási tervezésben

Tipikusan egy vállalkozó tulajdonos részletfizetési stratégiát alkalmazna üzleti érdekeltségeinek a trustra történő átruházására.

Mivel a trustot az IRS nem tekinti adóalanyként, a tulajdonrész átruházása nem minősül adóköteles eseménynek. Például nem kell tőkenyereségadót fizetni az üzleti érdekeltségnek az IDGT-re történő átruházása után.

Az üzleti érdekeltség átruházása egy hosszú lejáratú váltó ellenében történik. Az üzlettulajdonos/adományozó az eladott ingatlan valós piaci értékéről szóló váltót kap. Ez “hagyatéki befagyasztásként” működik, mivel a trösztnek eladott ingatlan jövőbeli értéknövekedése kikerül az adományozó hagyatékából.

A váltó kamatlába a mindenkori IRS-kamatlábakon alapul.

Ez a stratégia lehetővé teszi az ingatlan jövedelemadó-mentes részletekben történő (értéknövekedési potenciállal rendelkező) értékesítését egy olyan trösztnek, amelynek kedvezményezettjei a vállalkozás tulajdonosának örökösei.

A tipikus IDGT struktúrában az átruházott ingatlan 10%-ának megfelelő névleges ajándékot adnak a trösztnek a végrehajtáskor. Ezt “magvető ajándéknak” nevezik, és azon a koncepción alapul, hogy egy tipikus ingatlaneladás során előleget fizetnének.

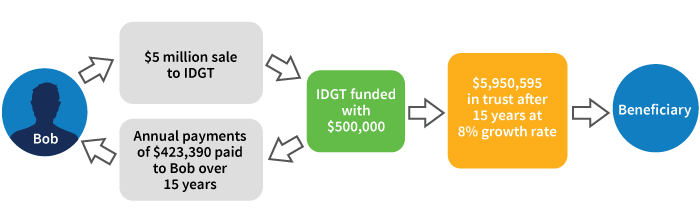

A család üzleti érdekeltségének eladása egy IDGT-nek

- Bob, az üzlet tulajdonosa 5 millió dollárért eladja a betéti társasági részesedését egy IDGT-nek

- Az IDGT-t 500 dolláros magvető tőkével finanszírozzák,000

- Az IDGT-nek történő eladásból nem keletkezik tőkenyereség, mivel az egy grantor trust

- Az eladáshoz tartozik egy 15 éves lejáratú, 3.15%-os (AFR-kamatláb, 2019. január*)

- Az IDGT a kötvény futamideje alatt évente körülbelül 400 000 dollárt fizet Bobnak

- Tételezve, hogy a tröszt vagyona 8%-kal növekszik, 15 év végén több mint 5 millió dollár kerülne át hagyatéki vagy ajándékozási adó nélkül a tröszt kedvezményezettjeihez

Kérjen szakértői útmutatást

Az IDGT stratégia hasznos lehet, ha az utódlási tervezés családi vállalkozást és olyan kedvezményezetteket érint, akik családtagok. A trösztöt gondosan meg kell írni, hogy megfeleljen az IDGT-irányelveknek. A befektetőknek szakértő pénzügyi és jogi tanácsadásra van szükségük, mielőtt ezt a stratégiát alkalmaznák.

* IRS Rev. Rul. 2019-03.