Când un trust defectuos poate fi eficient

Proprietarii de afaceri care planifică succesiunea se confruntă cu o serie complexă de provocări și probleme. O provocare cheie pentru mulți este cum să transfere în mod eficient interesele de afaceri de la o generație la alta. O strategie de planificare – un Intentionally Defective Grantor Trust (IDGT) – poate ajuta proprietarii să transfere averea către alți membri ai familiei în timpul vieții lor într-un mod eficient din punct de vedere fiscal.

De ce este trustul defectuos?

Fiducia este numită „defectuoasă” deoarece este redactată în așa fel încât concedentul să fie considerat proprietar al fiduciei în scopul impozitului pe venit, dar nu și pentru impozitul pe succesiune.

Pentru a realiza această desemnare, fiduciul ar avea nevoie de una sau mai multe dispoziții care încalcă regulile privind fiduciile de tip grantor conform IRC § 671-679. De exemplu, dacă concedentul păstrează anumite puteri administrative asupra trustului, păstrează anumite drepturi de a împrumuta din trust sau păstrează un interes reversibil (capacitatea de a redobândi proprietatea asupra bunurilor). Prin includerea oricăreia dintre aceste prevederi, trustul ar fi considerat un grantor trust în scopul impozitului pe venit.

Ca urmare, Internal Revenue Service nu ar considera trustul o entitate impozabilă (pe venit) separată. În schimb, concedentul este responsabil pentru orice impozit pe venit generat de activele deținute în trust. În ceea ce privește impozitele pe succesiune, activele transferate către un grantor trust sunt considerate ca fiind scoase din patrimoniul concedentului și păstrate în trust.

Utilizarea unui trust defectuos în planificarea succesiunii

În mod obișnuit, un proprietar de afacere ar utiliza o strategie de vânzare în rate pentru a-și transfera interesele de afaceri către trust.

Din moment ce trustul nu este considerat o entitate impozabilă de către IRS, transferul de interese de proprietate nu este considerat un eveniment impozabil. De exemplu, nu ar exista niciun impozit pe câștigurile de capital datorat la transferul interesului de afaceri către IDGT.

Interesul de afaceri este transferat în schimbul unui bilet la ordin pe termen lung. Proprietarul afacerii/beneficiarul primește un bilet la ordin pentru valoarea de piață corectă a proprietății vândute. Acest lucru acționează ca o „înghețare a moștenirii”, deoarece viitoarea apreciere a proprietății vândute trustului este scoasă din patrimoniul concedentului.

Rata dobânzii la biletul la ordin se bazează pe ratele dobânzii IRS în vigoare.

Această strategie permite ca o vânzare în rate, scutită de impozit pe venit, a unei proprietăți (cu potențial de apreciere) să fie făcută către un trust ai cărui beneficiari sunt moștenitorii proprietarului afacerii.

Într-o structură tipică IDGT, o donație nominală de 10% din proprietatea transferată este făcută către trust la momentul executării. Acest lucru este denumit „donație inițială” și se bazează pe conceptul că, în cazul unei vânzări tipice a unei proprietăți, se va face o plată inițială.

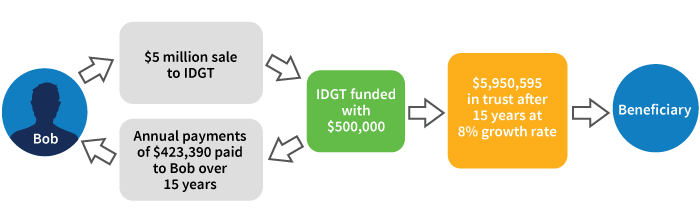

Vânzarea participației de afaceri a unei familii către un IDGT

- Bob, proprietarul afacerii, își vinde participația de societate în comandită simplă către un IDGT pentru 5 milioane de dolari

- IDGT-ul este finanțat cu un capital de pornire de 500 de dolari,000

- Nu se generează un câștig de capital la vânzarea către IDGT, deoarece este un grantor trust

- Vânzarea include o notă pe 15 ani la 3.15% (rata AFR, ianuarie 2019*)

- Idgt plătește lui Bob aproximativ 400.000 de dolari pe an pe durata notei

- Să presupunem că activele trustului cresc cu 8%, la sfârșitul celor 15 ani, peste 5 milioane de dolari ar fi transferați fără niciun fel de impozit pe succesiune sau donație către beneficiarii trustului

Cereți îndrumare de specialitate

Strategia IDGT poate fi utilă atunci când planificarea succesiunii implică o afacere de familie și beneficiari care sunt membri ai familiei. Trustul trebuie să fie redactat cu atenție pentru a respecta orientările IDGT. Investitorii au nevoie de consultanță financiară și juridică de specialitate înainte de a recurge la această strategie.

* IRS Rev. Rul. 2019-03.

.