Cuando un fideicomiso defectuoso puede ser efectivo

Los propietarios de empresas que planifican la sucesión se enfrentan a una compleja serie de retos y problemas. Un desafío clave para muchos es cómo transferir eficientemente los intereses del negocio de una generación a la siguiente. Una estrategia de planificación -un fideicomiso intencionalmente defectuoso (IDGT, por sus siglas en inglés)- puede ayudar a los propietarios a transferir el patrimonio a otros miembros de la familia durante su vida de una manera fiscalmente eficiente.

¿Por qué el fideicomiso es defectuoso?

El fideicomiso se denomina «defectuoso» porque está redactado de manera que el otorgante se considera propietario del fideicomiso a efectos del impuesto sobre la renta, pero no de los impuestos sobre el patrimonio.

Para lograr esta designación, el fideicomiso necesitaría una o más disposiciones que violen las reglas del fideicomiso otorgante bajo el IRC § 671-679. Por ejemplo, si el otorgante conserva ciertos poderes administrativos sobre el fideicomiso, mantiene algunos derechos de préstamo del fideicomiso o mantiene un interés reversible (la capacidad de recuperar la propiedad de los bienes). Al incluir cualquiera de estas disposiciones, el fideicomiso se consideraría un fideicomiso del otorgante a efectos del impuesto sobre la renta.

Como resultado, el Servicio de Impuestos Internos no consideraría el fideicomiso como una entidad separada (que tributa sobre la renta). En cambio, el otorgante es responsable de cualquier impuesto sobre la renta generado por los activos mantenidos en el fideicomiso. Para los impuestos sobre el patrimonio, los activos transferidos a un fideicomiso otorgante se consideran eliminados del patrimonio del otorgante y mantenidos en el fideicomiso.

Utilización de un fideicomiso defectuoso en la planificación de la sucesión

Típicamente, un propietario de un negocio utilizaría una estrategia de venta a plazos para transferir sus intereses comerciales al fideicomiso.

Dado que el fideicomiso no se considera una entidad imponible por el IRS, la transferencia de los intereses de propiedad no se considera un hecho imponible. Por ejemplo, no habría ningún impuesto sobre las ganancias de capital debido a la transferencia del interés empresarial al IDGT.

El interés empresarial se transfiere a cambio de un pagaré a largo plazo. El propietario del negocio/concedente recibe un pagaré por el valor justo de mercado de la propiedad vendida. Esto actúa como una «congelación del patrimonio» ya que la apreciación futura de la propiedad vendida al fideicomiso se elimina del patrimonio del otorgante.

El tipo de interés del pagaré se basa en los tipos de interés vigentes del IRS.

Esta estrategia permite realizar una venta a plazos libre de impuestos sobre la renta de la propiedad (con potencial de revalorización) a un fideicomiso cuyos beneficiarios son los herederos del propietario del negocio.

En una estructura típica de IDGT, se realiza una donación nominal del 10% de la propiedad transferida al fideicomiso cuando se ejecuta. Esto se denomina «donación inicial», y se basa en el concepto de que en una venta típica de una propiedad, se haría un pago inicial.

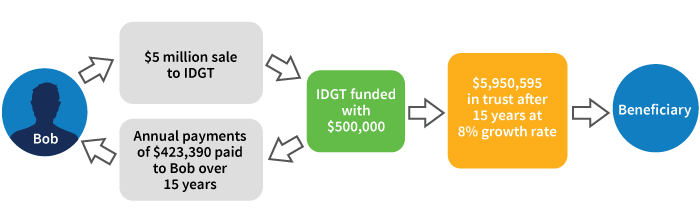

Venta de la participación empresarial de una familia a un IDGT

- Bob, el propietario del negocio, vende su participación en una sociedad limitada a un IDGT por 5 millones de dólares

- El IDGT se financia con un capital inicial de 500,000

- No hay ganancia de capital generada en la venta a un IDGT ya que es un fideicomiso otorgante

- La venta incluye una nota de 15 años al 3.15% (tasa AFR, enero de 2019*)

- El IDGT paga a Bob aproximadamente 400.000 dólares anuales durante el plazo del pagaré

- Suponiendo que los activos del fideicomiso crezcan al 8%, al final de los 15 años se transferirían más de 5 millones de dólares sin ningún impuesto sobre el patrimonio o las donaciones a los beneficiarios del fideicomiso

Busca la orientación de un experto

La estrategia del IDGT puede ser útil cuando la planificación de la sucesión involucra a una empresa familiar y a beneficiarios que son miembros de la familia. El fideicomiso debe ser cuidadosamente redactado para cumplir con las directrices del IDGT. Los inversores necesitan asesoramiento financiero y legal experto antes de emplear esta estrategia.

* IRS Rev. Rul. 2019-03.