Quando un trust difettoso può essere efficace

Gli imprenditori che pianificano la successione devono affrontare una complessa serie di sfide e problemi. Una sfida chiave per molti è come trasferire in modo efficiente gli interessi aziendali da una generazione alla successiva. Una strategia di pianificazione – una Fiducia del Concedente Intenzionalmente Difettosa (IDGT) – può aiutare i proprietari a trasferire ricchezza ad altri membri della famiglia durante la loro vita in un modo efficiente dal punto di vista fiscale.

Perché la fiducia è difettosa?

Il trust è chiamato “difettoso” perché è redatto in modo che il concedente sia considerato un proprietario del trust ai fini dell’imposta sul reddito, ma non per le imposte patrimoniali.

Per realizzare questa designazione, il trust avrebbe bisogno di una o più disposizioni che violino le regole del trust del concedente secondo IRC § 671-679. Per esempio, se il concedente mantiene certi poteri amministrativi sul trust, mantiene alcuni diritti di prendere in prestito dal trust, o mantiene un interesse reversibile (la capacità di riottenere la proprietà della proprietà). Includendo una qualsiasi di queste disposizioni, il trust sarebbe considerato un trust del concedente ai fini dell’imposta sul reddito.

Come risultato, l’Internal Revenue Service non considererebbe il trust un’entità separata (reddito) tassabile. Invece, il concedente è responsabile per qualsiasi imposta sul reddito generata dai beni detenuti nel trust. Per le imposte di successione, i beni trasferiti a un trust del concedente sono considerati rimossi dal patrimonio del concedente e tenuti nel trust.

Utilizzare un trust difettoso nella pianificazione della successione

Tipicamente, un imprenditore utilizzerebbe una strategia di vendita a rate per trasferire i propri interessi commerciali al trust.

Poiché il trust non è considerato un’entità tassabile dall’IRS, il trasferimento di interessi di proprietà non è considerato un evento tassabile. Per esempio, non ci sarebbe nessuna imposta sulle plusvalenze dovuta sul trasferimento dell’interesse commerciale all’IDGT.

L’interesse commerciale viene trasferito in cambio di una cambiale a lungo termine. Il proprietario/concessionario dell’azienda riceve una cambiale per il valore equo di mercato della proprietà venduta. Questo agisce come un “congelamento dell’eredità” dal momento che l’apprezzamento futuro sulla proprietà venduta al trust viene rimosso dal patrimonio del concedente.

Il tasso di interesse sulla cambiale è basato sui tassi di interesse prevalenti dell’IRS.

Questa strategia permette una vendita rateale esente da imposte sul reddito della proprietà (con potenziale di apprezzamento) da fare a un trust i cui beneficiari sono gli eredi del proprietario dell’azienda.

In una tipica struttura IDGT, una donazione nominale del 10% della proprietà trasferita viene fatta al trust quando viene eseguita. Questo viene chiamato “seed gift”, e si basa sul concetto che in una tipica vendita di proprietà, verrebbe fatto un acconto.

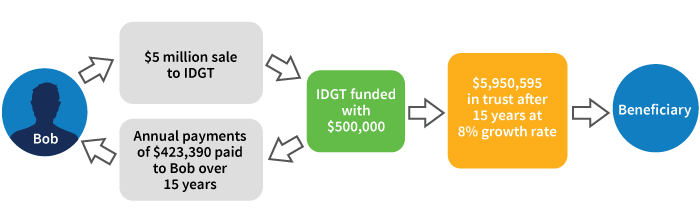

Vendita di un interesse commerciale di famiglia a un IDGT

- Bob, il proprietario dell’azienda, vende la sua partecipazione in società a responsabilità limitata a un IDGT per 5 milioni di dollari

- L’IDGT è finanziato con un capitale iniziale di 500 dollari,000

- Non si genera alcuna plusvalenza sulla vendita ad un IDGT poiché si tratta di un trust grantor

- La vendita include una nota di 15 anni al 3.15% (tasso AFR, gennaio 2019*)

- L’IDGT paga a Bob circa 400.000 dollari all’anno per la durata della nota

- Assumendo che il patrimonio del trust cresca all’8%, alla fine dei 15 anni, più di 5 milioni di dollari verrebbero trasferiti senza alcuna imposta di successione o donazione ai beneficiari del trust

Cercate una guida esperta

La strategia IDGT può essere utile quando la pianificazione della successione coinvolge un’azienda familiare e beneficiari che sono membri della famiglia. Il trust deve essere scritto attentamente per soddisfare le linee guida IDGT. Gli investitori hanno bisogno di una consulenza finanziaria e legale esperta prima di impiegare questa strategia.

* IRS Rev. Rul. 2019-03.