欠陥のある信託が有効な場合

事業継承を計画する企業経営者は、複雑な一連の課題や問題に直面しています。 多くの人にとっての重要な課題の一つは、ある世代から次の世代へ、いかに効率的にビジネスの利益を移譲するかということです。 計画戦略の1つである意図的欠陥グラントール信託 (IDGT) は、オーナーが税効率の良い方法で、生前に他の家族に富を移すのに役立つかもしれません。

なぜ信託は欠陥があるのでしょうか。

信託が「欠陥」と呼ばれるのは、付与者が所得税目的では信託の所有者とみなされるが、相続税目的ではそうみなされないように起草されているからです。

この指定を達成するために、信託には、IRC§671-679の付与者信託規則に違反する一つまたは複数の条項が必要となります。 例えば、付与者が信託に対する一定の管理権限を保持する場合、信託から借入をする何らかの権利を保持する場合、または復帰持分(財産の所有権を取り戻す能力)を保持する場合です。

その結果、内国歳入庁は信託を別個の(所得)課税対象組織とは見なさないでしょう。

その結果、内国歳入庁は信託を別個の(所得税の)課税対象とは見なし、代わりに、付与者が信託に保有される資産によって発生する所得税に責任を負います。

後継者育成における欠陥信託の使用

通常、事業主は割賦販売戦略を利用して、事業利益を信託に移します。

信託はIRSによって課税対象とみなされないため、所有権の移転は課税イベントとみなされません。 たとえば、IDGTへの事業持分の譲渡には、キャピタルゲイン税はかかりません。

事業持分は、長期約束手形と引き換えに譲渡されます。 事業主/譲渡人は、売却した不動産の公正な市場価値に対する約束手形を受け取ります。

約束手形の金利は、一般的なIRSの金利に基づきます。

この戦略により、事業主の相続人を受益者とする信託に、所得税のかからない分割払いでの財産売却(評価の可能性がある)を行うことができます。 これは「シードギフト」と呼ばれ、典型的な不動産売却では頭金が支払われるという概念に基づいています。

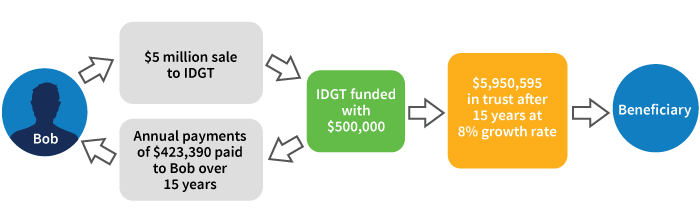

家族の事業持分をIDGTに売却

- 事業主のBobは自分の有限パートナーシップ持分を500万ドルでIDGTに売却

- IDGTは500ドルのシード資本で資金提供されます。000

- IDGTはグランター信託であるため、売却に伴うキャピタルゲインは発生しない

- 売却には、3.0%の15年債が含まれる。15%(AFRレート、2019年1月*)

- IDGTは、債券の期間中、毎年約40万ドルをボブに支払う

- 信託資産が8%で成長すると仮定すると、15年終了時には、信託受益者に相続税や贈与税なしで500万ドル以上が移転されます

専門家の指導を求める

継承計画に家族事業と受益者が家族の一員である場合、IDGT戦略は有用でしょう。 信託は、IDGTのガイドラインを満たすよう慎重に作成する必要があります。 投資家はこの戦略を採用する前に、専門家の財務および法的アドバイスを必要とします

* IRS Rev.Rul.2019-03.

。